Успешные роды

Центральная пресса: итоги 9 месяцев

|

|

Александр Ефремов

Эксперт АЦВИ

|

|

|

|

Долгожданный прорыв, наконец, произошел. Все типы печатных изданий в сентябре 2010 г. значительно увеличили свои рекламные доходы по сравнению с сентябрем прошлого года. Исключением остаются рекламно-информационные издания, для которых сокращение доходов давно уже стало устойчивой долгосрочной тенденцией

|

|

Доходы от рекламы изданий центральной прессы за сентябрь, млн. руб. с НДС

(ПО КЛАССИФИКАЦИИ АЦВИ)

|

|

2009

|

2010

|

Динамика

|

| Газеты

ежедневные |

427 |

579 |

36% |

| Газеты

еженедельные |

219 |

281 |

29% |

| Журналы

ежемесячные |

1 063 |

1 164 |

10% |

| Журналы

еженедельные |

497 |

624 |

26% |

| Рекламные

издания |

452 |

439 |

-3% |

| Центральная

пресса ВСЕГО: |

2

657 |

3 087 |

16% |

Источник: АЦВИ (на основе данных TNS Intelligence)

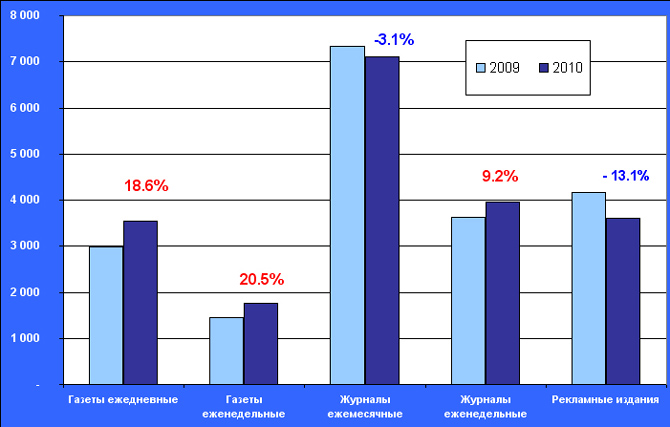

Несмотря на крайне успешный сентябрь, по итогам 9 месяцев этого года еще не все типы изданий окончательно вышли из минусовой динамики. Помимо рекламных изданий, отрицательные показатели прироста доходов все еще остаются у ежемесячных журналов

Доходы от рекламы изданий центральной прессы за январь-сентябрь, млн. руб. с НДС

(ПО КЛАССИФИКАЦИИ АЦВИ)

|

|

2009

|

2010

|

Динамика

|

| Газеты

ежедневные |

2 994 |

3 550 |

19% |

| Газеты

еженедельные |

1 456 |

1 754 |

20% |

| Журналы

ежемесячные |

7 340 |

7 111 |

-3% |

| Журналы

еженедельные |

3 626 |

3 960 |

9% |

| Рекламные

издания |

4 158 |

3 613 |

-13% |

| Центральная

пресса ВСЕГО: |

19 574 |

19 988 |

2% |

Источник: АЦВИ (на основе данных TNS Intelligence)

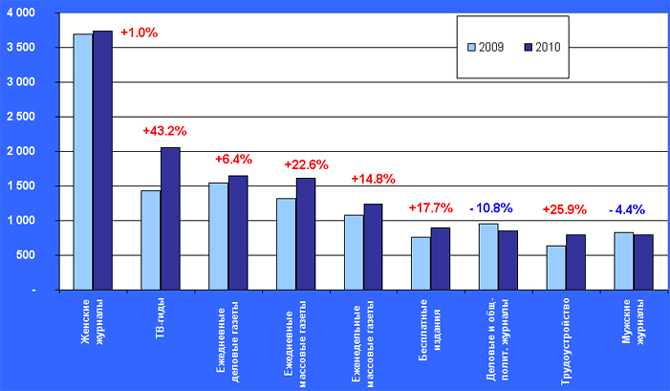

В более детальном разрезе (по тематическим нишам) рынок центральной прессы выглядит еще более разнородным. ТВ-гиды показали прирост (+ 43%), который значительно превосходит докризисные показатели (+10-14%), что позволило этим изданиям перекрыть рекламные сборы за 9 месяцев 2008 года. Высокий прирост доходов зафиксирован по ежедневным и еженедельным массовым газетам, изданиям по трудоустройству, бесплатным изданиям и журналам по кулинарии. На этом, пожалуй, хорошие новости кончаются. Перечисленные группы печатных СМИ и двигают вперед весь рынок. Безусловные лидеры прессы - женские журналы - только-только показали скромный прирост в 1%. Очень незначительная положительная динамика наблюдается у журналов о "Кино и знаменитостях", ежедневных деловых газет, журналов по уходу за ребенком и в нише "Здоровый образ жизни". Практически все остальные тематические ниши пока остаются в минусе. Наихудшие показатели у различных тематических рекламных изданий (автомобили, недвижимость, туризм, бесплатные объявления). Также до сих пор не могут показать прироста доходов и такие важные группы изданий, как: деловые еженедельники, журналы для мужчин, автомобильные журналы и газеты, познавательные и молодежные журналы, путеводители по развлечениям, бортовые и интерьерные журналы, издания о компьютерах. Таким образом, говорить о полном выходе прессы из кризиса пока еще очень преждевременно

Доходы от рекламы изданий центральной прессы за январь-сентябрь, млн. руб. с НДС

|

|

2009

|

2010

|

Динамика

|

| Женские

журналы |

3 696 |

3 734 |

1% |

| ТВ-гиды |

1 433 |

2 052 |

43% |

| Ежедневные

деловые газеты |

1 549 |

1 647 |

6% |

| Ежедневные

массовые газеты |

1 319 |

1 618 |

23% |

| Еженедельные

массовые газеты |

1 076 |

1 235 |

15% |

| Бесплатные

издания |

760 |

894 |

18% |

| Деловые и

общ-полит. журналы |

951 |

849 |

-11% |

| Трудоустройство |

633 |

797 |

26% |

| Мужские

журналы |

829 |

793 |

-4% |

| Каталоги:

строительство, интерьер |

902 |

768 |

-15% |

| Кино и

знаменитости |

739 |

748 |

1% |

| Автомобильные

(рекламные) |

1 184 |

748 |

-37% |

| Автомобильные |

860 |

735 |

-15% |

| Бесплатных

объявлений |

696 |

580 |

-17% |

| Интерьер,

загородный дом |

610 |

569 |

-7% |

| Путеводители

по развлечениям |

398 |

362 |

-9% |

| Семья, уход

за ребенком |

294 |

296 |

1% |

| Познавательные |

235 |

219 |

-7% |

| Бортовые

журналы |

226 |

189 |

-16% |

| Туризм и

путешествия |

217 |

188 |

-13% |

| Здоровый

образ жизни |

178 |

181 |

2% |

| Компьютерные |

205 |

180 |

-12% |

| B2B |

151 |

164 |

9% |

| Молодежные |

163 |

146 |

-11% |

| Гастрономические |

80 |

111 |

40% |

| Другие: |

188 |

182 |

-3% |

| Центральная

пресса ВСЕГО: |

19 574 |

19 988 |

2,1% |

Источник: АЦВИ (на основе данных TNS Intelligence)

В разрезе товарных категорий становится более понятно, почему так сильно варьируются "успехи" по выходу из кризиса различных типов изданий (см. таблицу 4).

В наибольшей степени, в условиях резко сократившегося потребительского спроса, урезали свои рекламные бюджеты производители и продавцы дорогостоящих товаров длительного спроса: недвижимости (+ ремонт, дизайн интерьеров, загородное строительство и т.п.), автомобилей, мебели, бытовой техники и электроники, а также туристических услуг. Тесно связанные с ними кредитование и страхование также свернули свою рекламную активность. В число категорий с резко сократившимися рекламными бюджетами попали также табачные изделия и услуги сотовой связи. Другая группа важнейших для прессы рекламируемых товаров - предметы Luxury (ювелирные изделия, часы, парфюм, косметика, одежда и обувь). Эти товарные категории также на протяжении долгого времени только сокращали свои рекламные бюджеты. Соответственно, под удар кризиса в первую очередь попали издания, получающие доход от рекламы товаров именно этих категорий. Напротив, издания, ориентированные на массовую аудиторию, преодолевают кризис гораздо легче, поскольку объем рекламы товаров массового спроса (в первую очередь лекарств и продуктов питания) сократился в значительно меньшей степени.

В настоящий момент многие из "базовых" товарных категорий прессы начали заметно наращивать рекламную активность. Особенно важен был перелом в сознании рекламодателей-производителей и дистрибуторов парфюмерии и косметики. Это позволило, в частности, женским журналам, наконец, выйти из минуса. Последние данные свидетельствуют также о стабильно растущих расходах на рекламу финансовых услуг, алкогольных напитков, бытовой техники и электроники.

Рекламные бюджеты товарных категорий в центральной прессе за январь-сентябрь, млн. руб. с НДС

|

Товарная категория

|

2009

|

2010

|

Динамика

|

| Медицина,

лекарства, БАДы |

2 003 |

2 527 |

26% |

| Парфюмерия и

косметика |

1 993 |

2 290 |

15% |

| Автомобили и

аксессуары |

2 248 |

1 688 |

-25% |

| Одежда,

обувь, аксессуары |

1 379 |

1 365 |

-1% |

| Финансовые и

страховые услуги |

628 |

767 |

22% |

| Алкогольные

напитки и пиво |

580 |

702 |

21% |

| Часы и

ювелирные изделия |

529 |

583 |

10% |

| СМИ и

спецмероприятия |

399 |

515 |

29% |

| Строительные

товары и услуги |

417 |

468 |

12% |

| Мебель и

предметы интерьера |

534 |

446 |

-16% |

| Торговые

организации |

360 |

432 |

20% |

| Продукты

питания и напитки |

371 |

425 |

15% |

| Табачные

изделия |

519 |

415 |

-20% |

| Компьютеры и

оргтехника, софт |

439 |

403 |

-8% |

| Бытовая

техника |

203 |

349 |

72% |

| Недвижимость |

434 |

341 |

-21% |

| Туризм и

отдых |

343 |

289 |

-15% |

| Аудио-,

видео-, ТВ-, фототехника |

244 |

289 |

19% |

| Детские

товары |

259 |

255 |

-2% |

| Услуги

сотовой связи |

357 |

246 |

-31% |

| Мобильные

телефоны |

137 |

142 |

4% |

| Бытовая химия |

36 |

88 |

148% |

| Другое |

1 504 |

1 501 |

0% |

| Classified |

3 659 |

3 462 |

-5% |

Источник: АЦВИ (на основе данных TNS Intelligence)

В заключение хотелось бы прокомментировать появившиеся в деловой прессе слухи о расхождении данных АЦВИ и АКАР по медиарекламному рынку в прессе. Аналитический центр Видео Интернешнл делает расчет только по центральным (федеральным) и московским изданиям, причем, только по той их части, которая охвачена мониторингом рекламы TNS Media Intelligence. Дальше этот расчет, наряду с собственным расчетом TNS, а также расчетами экспертов от крупнейших издательских домов, ложится в основу оценки АКАР, которая охватывает рекламу во всей российской прессе, включая как региональные издания, так и центральные издания, не охваченные мониторингом TNS. Эксперты АЦВИ также участвуют и в подготовке цифр АКАР, являясь членами Экспертного совета АКАР. Таким образом, расчетные данные АЦВИ являются составной частью оценки АКАР и, с одной стороны, не могут сравниваться с ней напрямую, поскольку охватывают различные рекламные сегменты, а с другой - не могут ей противопоставляться в силу тех же причин.

03.11.2010

|

|

Куда движется индустрия? Как меняется структура рекламного рынка? Какие категории рекламодателей сокращают, а какие наращивают свое присутствие в том или ином медиа?

На эти вопросы отвечают исследовательские компании, независимые эксперты, топ- менеджеры крупных медиакомпаний, рекламных агентств, издательских домов, операторов наружной рекламы, лидирующих интернет-игроков.

Проект выходит ежемесячно по мере готовности актуальных данных. Ежеквартально мы подводим итоги и говорим о перспективах индустрии.

|