Реклама в центральной прессе в 2008 году

2008 год оправдал ожидания и стал пока "самым успешным годом для рекламного рынка". Теперь участники гадают, год, два или три понадобится, чтобы лишить 2008 год этого почетного звания. Тем не менее, если по абсолютным показателям 2008 год и стал самым доходным по сбору рекламных денег, то по темпам прироста он, все-таки, уступает предыдущему, 2007-му, году. Значительный вклад в это внес последний квартал, на котором сказались первые негативные тенденции, вызванные кризисом.

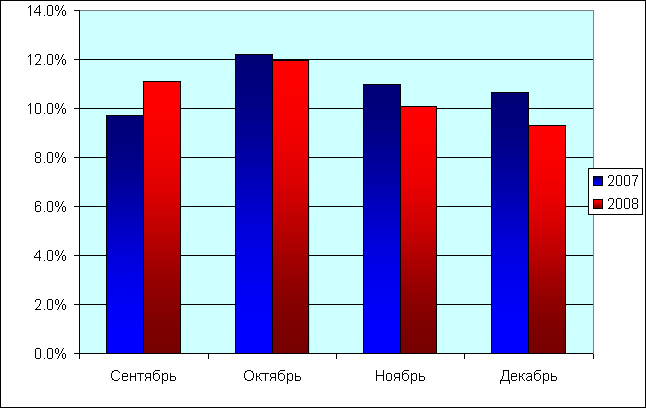

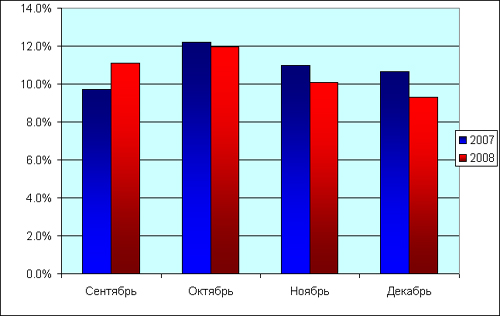

Известно, что на каждый из 12 месяцев каждого года с достаточно высокой степенью точности приходится определенный процент годового объема рынка рекламы. Это называется сезонной динамикой рекламных расходов. Кризисное сокращение рекламных бюджетов привело к тому, что в октябре, ноябре и декабре 2008 года печатные издания не смогли набрать обычный для этих месяцев процент рекламных доходов (см. диаграмму 1). Разумеется, доля остальных месяцев в процентном отношении увеличилась, поэтому мы видим искажение сезонной динамики в течение всего года. Можно заметить также, что сокращение обычной доли нарастает от октября к декабрю.

Диаграмма 1

Уменьшение годовой доли октября, ноября и декабря в 2008 году.

(% месяца в общем годовом объеме рекламы в центральной прессе в денежном выражении)

| |

Сентябрь

|

Октябрь

|

Ноябрь

|

Декабрь

|

2007

|

9,7%

|

12,2%

|

11,0%

|

10,7% |

2008

|

11,1%

|

12,0%

|

10,1%

|

9,3%

|

Источник: Аналитический Центр Видео Интернешнл

Перейдем теперь к абсолютным показателям (см. Диаграмму 2)

Если сравнивать последние три месяца 2008 года с аналогичными месяцами 2007-го, то также можно заметить нарастание влияния кризиса. Очень существенное падение рекламных доходов демонстрируют рекламно-информационные издания, однако надо помнить, что этот сегмент центральной прессы уже несколько лет показывает нулевую или отрицательную динамику. Поэтому на рынок в целом гораздо сильнее влияет резкое замедление темпов прироста рекламных доходов журналов и газет. В декабре прирост рекламных доходов центральной прессы без учета рекламно-информационных изданий составил 0,6%

Диаграмма 2

Рекламные бюджеты в центральной прессе в октябре, ноябре и декабре 2007-2008 гг., млн. руб. с НДС

| |

2007

|

2008

|

Приросты, %

|

Тип издания АЦВИ

|

10

|

11

|

12

|

10

|

11 |

12

|

10

|

11

|

12

|

Газеты и журналы

|

4037

|

3720

|

3744

|

4695

|

4000

|

3767

|

16,3%

|

7,5%

|

0,6%

|

Рекламные издания

|

1354

|

1130

|

959

|

1100

|

871

|

726

|

-18,8%

|

-23,0%

|

-24,3%

|

ПРЕССА ВСЕГО:

|

5391

|

4861

|

4703

|

5795

|

4871

|

4493

|

7,5%

|

0,4%

|

-4,5%

|

Источник: Аналитический Центр Видео Интернешнл

Попытаемся разобраться, что же происходит на рынке более подробно (см. таблицу 3)

Для лучшей наглядности сделаем анализ без учета рекламно-информационных изданий, поскольку значительная часть рекламы в таких изданиях не получает в ходе мониторинга признака товарной категории.

Таблица 3

Рекламные бюджеты товарных категорий в центральной прессе в октябре, ноябре и декабре 2007-2008 гг.,

млн. руб. с НДС (без учета рекламно-информационных изданий)

|

2007

|

2008

|

Прирост, %

|

Товарная категория

|

10

|

11

|

12

|

10

|

11

|

12

|

10

|

11

|

12

|

Парфюмерия и косметика

|

459

|

511

|

572

|

578

|

599

|

536

|

26%

|

17% |

-6% |

Медицина, лекарства, БАДы

|

397

|

366

|

268

|

487

|

446

|

351

|

23%

|

22%

|

31%

|

Автомобили и аксессуары

|

488

|

418

|

322

|

561

|

428

|

283

|

15%

|

2%

|

-12%

|

Финансовые и страховые услуги

|

280

|

254

|

229

|

297

|

247

|

275

|

6%

|

-3%

|

20%

|

Алкогольные напитки и пиво

|

198

|

193

|

307

|

224

|

207

|

267

|

13%

|

8%

|

-13%

|

| Одежда, обувь, аксессуары |

395 |

208

|

208

|

539

|

261

|

233

|

36%

|

26%

|

12%

|

Часы и ювелирные изделия

|

116

|

144

|

240

|

163

|

182

|

225

|

40%

|

26%

|

-6%

|

Компьютеры и оргтехника, софт

|

167

|

140

|

141

|

152

|

127

|

136

|

-9%

|

-9%

|

-4%

|

Табачные изделия

|

61

|

55

|

71

|

52

|

78

|

131

|

-15%

|

42%

|

85%

|

Бытовая техника

|

76 |

88

|

106

|

103

|

104

|

114

|

36%

|

19%

|

8%

|

Аудио-, видео-, ТВ-, фототехника

|

73

|

86

|

124

|

74

|

99

|

108

|

2%

|

14%

|

-13%

|

Недвижимость

|

125 |

117

|

110

|

172

|

96

|

87

|

38%

|

-18%

|

-20%

|

Торговые организации

|

160

|

108

|

138

|

71

|

62

|

84

|

-55%

|

-42%

|

-39%

|

Услуги сотовой связи

|

92

|

92

|

95

|

90

|

75 |

84

|

-2%

|

-19%

|

-12%

|

Продукты питания и напитки

|

82

|

103

|

108

|

96

|

108

|

75

|

17%

|

5%

|

-31%

|

Туризм и отдых

|

57

|

54

|

34

|

66

|

50

|

62

|

15%

|

-8%

|

81%

|

Мебель и предметы интерьера

|

103

|

96

|

67

|

128

|

107

|

59

|

24%

|

12%

|

-12%

|

Мобильные телефоны

|

26

|

37

|

46

|

39

|

37

|

52

|

50%

|

0%

|

11%

|

Детские товары

|

32

|

39

|

27

|

37

|

40

|

37

|

14%

|

3%

|

37%

|

Строительные товары и услуги

|

67

|

53

|

24

|

69

|

60

|

28

|

4%

|

12%

|

16%

|

Спортивные товары

|

22

|

23

|

19

|

36

|

23

|

15

|

67%

|

1%

|

-21%

|

Бытовая химия

|

22

|

19

|

20

|

20

|

11

|

9

|

-10%

|

-42%

|

-56%

|

Другое

|

537

|

518

|

467

|

641

|

555

|

515

|

19%

|

7%

|

10%

|

|

ЦЕНТРАЛЬНАЯ ПРЕССА ВСЕГО:* |

4037

|

3720

|

3744

|

4695

|

4000

|

3767

|

16,3%

|

7,5%

|

0,6%

|

Источник: Аналитический Центр Видео Интернешнл

По целому ряду товарных категорий мы видим снижение темпов прироста (и даже абсолютное снижение) рекламных расходов на прессу в последние три месяца 2008 года. По таким продуктам, как, например, бытовая химия (+ моющие средства) или спортивные товары, падение достигает десятков процентов. Благо, что доля этих категорий в общем объеме рынка ничтожно мала. В реальности же на рынок влияет поведение 12-14 основных товарных категорий. Из трех самых крупных товарных категорий (Косметика, Автомобили и Лекарства) только лекарственные препараты показали хорошую положительную динамику рекламных расходов. Следующие четыре важнейших для прессы категории (Финансы, Алкоголь, Одежда и Ювелирка) в конце года резко сократили прирост своих расходов на рекламу. В декабре, однако, наблюдалось увеличение объемов рекламы финансовых услуг, которое объясняется острой борьбой банков за клиентов в условиях перераспределения вкладов. Еще несколько товарных категорий в декабре продемонстрировали существенный рост, что связано с ужесточением обычной в этот период «предпраздничной» конкурентной борьбы. Также значительно увеличился в ноябре-декабре объем рекламы табачных изделий.

Итоги за 2008 год в целом не выглядят устрашающе (см. таблицу 4). Несколько товарных категорий показали отрицательную динамику, но только в случае с торговыми организациями

Таблица 4

Рекламные бюджеты товарных категорий в центральной прессе в 2007-2008 гг.,

млн. руб. с НДС (с учетом рекламно-информационных изданий)

№

|

Товарная категория

|

2007

|

2008

|

Прирост, % |

1

|

Автомобили и аксессуары

|

4940

|

5787

|

17%

|

2

|

Парфюмерия и косметика

|

3827

|

4703

|

23%

|

3

|

Медицина, лекарства, БАДы

|

2983

|

3713

|

24%

|

4

|

Одежда, обувь, аксессуары

|

2315

|

3299

|

43%

|

5

|

Финансовые и страховые услуги

|

2072

|

2322

|

12%

|

6

|

Недвижимость

|

1907

|

1958

|

3%

|

7

|

Алкогольные напитки и пиво

|

1430

|

1658

|

16%

|

8

|

Часы и ювелирные изделия

|

1061

|

1428 |

35%

|

9

|

Компьютеры и оргтехника, софт

|

1279

|

1265

|

-1%

|

10

|

Мебель и предметы интерьера

|

1036

|

1073

|

4%

|

11

|

СМИ и спецмероприятия

|

949

|

1040

|

10%

|

12

|

Строительные товары и услуги

|

940

|

1002

|

7%

|

13

|

Аудио-, видео-, ТВ-, фототехника

|

778

|

849

|

9%

|

14

|

Услуги сотовой связи

|

795

|

810

|

2%

|

15

|

Бытовая техника

|

696

|

775

|

11%

|

16

|

Продукты питания и напитки

|

825

|

765

|

-7%

|

17

|

Туризм и отдых

|

692

|

727

|

5%

|

18

|

Торговые организации

|

1210

|

720

|

-40%

|

19

|

Табачные изделия

|

577

|

679

|

18%

|

20

|

Мобильные телефоны

|

323

|

339

|

5%

|

21

|

Детские товары

|

289

|

311

|

7%

|

22

|

Спортивные товары

|

149

|

210

|

40%

|

23

|

Бытовая химия

|

127

|

169

|

33%

|

24

|

Социальная реклама

|

39

|

74

|

88%

|

25

|

Политическая реклама

|

34

|

6

|

-82%

|

| |

Другое

|

3296

|

3588

|

9%

|

| |

Classified

|

9614

|

9120

|

-5%

|

| |

Центральная пресса ВСЕГО: |

44184

|

48392

|

9,5%

|

Источник: Аналитический Центр Видео Интернешнл

Можно говорить о том, что без влиянии кризиса этого падения не было бы. Прирост рекламных бюджетов производителей компьютеров и оргтехники в прессе уже второй год колеблется возле нулевой отметки. Никого также не удивило бы снижение бюджетов по продуктам питания (после резкого всплеска в 2006-2007 гг., когда сказывались последствия изменений в Законе о Рекламе).

Не удивительно также снижение бюджетов политической рекламы. Но вот замедление темпов прироста по большинству категорий слишком заметно, чтобы можно было говорить о том, что кризис пока не отразился на рынке. Если рассматривать прирост рекламных бюджетов товарных категорий за 9 месяцев 2008 года (к 9 месяцам 2007-го) как прирост, который ожидался и по результатам всего года, то в наибольшей степени «притормозили» следующие категории: алкоголь (вместо 31% только 16%), недвижимость (3% вместо 13%), сотовая связь (2% вместо 10%), аудио-видеотехника (9% вместо 15%), автомобили (17% вместо 22%), и т.д.

Как же распределились бюджеты рекламодателей в 2008 году по издательским нишам? Как обычно, львиную долю денег забрали себе женские журналы. По правде говоря, женские журналы – это не одна ниша, а целое множество ниш. Но корректно разделить эту часть прессы на составные части весьма проблематично. Вместо ожидаемых 22% прироста женские журналы показали 18%. Весомая, но не смертельная потеря. Не сильно сократился прирост и по деловым газетам (с 13% до 11%). Но вот другие основные издательские ниши пострадали сильнее. По деловым еженедельникам прирост снизился с 22% до 14%, по ТВ-гидам – с 14% до 10%, по массовым ежедневным газетам – с 36% до 25%, по изданиям о трудоустройстве – с 12% до минус 1%. Начиная со второй десятки, издательские ниши в среднем мало изменили предполагаемую годовую динамику, и на рынок в целом аутсайдеры, даже суммарно, почти не повлияли.

Таковы итоги пока самого высокодоходного года для рекламного рынка прессы. Будем следить за развитием событий.

Все приведенные в статье цифры получены путем обработки данных компании TNS Россия (TNS Media Intelligence), осуществляющей мониторинг рекламы в средствах ее распространения.

Таблица 5

Доходы от рекламы различных издательских ниш центральной прессы в 2007-2008 гг.,

млн. руб. с НДС (с учетом рекламно-информационных изданий)

№

|

Ниша

|

2007

|

2008

|

Прирост, %

|

1

|

Женские журналы

|

7127

|

8433

|

18%

|

2

|

Деловые ежедневные газеты

|

3540

|

3928

|

11%

|

3

|

Деловые и общ-полит. журналы |

2801

|

3205

|

14%

|

4

|

Автомобильные (рекламные)

|

2696

|

2964

|

10%

|

5

|

Каталоги: строительство, интерьер

|

2830

|

2697

|

-5%

|

6

|

ТВ-гиды

|

2432

|

2677

|

10%

|

7

|

Массовые ежедневные газеты

|

2140

|

2673

|

25%

|

8

|

Трудоустройство

|

2535

|

2520

|

-1%

|

9

|

Массовые еженедельные газеты

|

1854 |

2486

|

34%

|

10

|

Автомобильные

|

1945

|

2180

|

12%

|

11

|

Мужские журналы

|

1661

|

2110

|

27%

|

12

|

Рекламно-информационные

|

2278

|

1703

|

-25%

|

13

|

Кино и знаменитости

|

1114

|

1663

|

49%

|

14

|

Бесплатных объявлений

|

1881

|

1465

|

-22%

|

15

|

Интерьер, загородный дом

|

1192

|

1405

|

18%

|

16

|

Путеводители по развлечениям

|

884

|

869

|

-2%

|

17

|

Туризм и путешествия

|

901

|

767

|

-15%

|

18

|

Бортовые журналы

|

570

|

620

|

9%

|

19

|

Компьютерные

|

667

|

586

|

-12%

|

20

|

Познавательные

|

416

|

527

|

27%

|

21

|

Молодежные

|

474

|

504

|

6%

|

22

|

Бесплатные издания

|

399

|

466

|

17%

|

23

|

Семья, уход за ребенком

|

396

|

449

|

14%

|

24

|

Электронная техника

|

457

|

421

|

-8%

|

25

|

B2B

|

360

|

373

|

4%

|

26

|

Здоровый образ жизни

|

287

|

317

|

10% |

27

|

Гастрономические

|

118

|

147

|

25%

|

28

|

Спортивные

|

74

|

108

|

43%

|

29

|

Кроссворды и развлекательные

|

84

|

69

|

-17%

|

30

|

Садоводство, цветоводство

|

51

|

45

|

-12%

|

31

|

Общ.-полит. еженедельные газеты

|

21

|

17

|

-17%

|

| |

Центральная пресса ВСЕГО: |

44184

|

48392

|

9,5%

|

Источник: Аналитический Центр Видео Интернешнл

Эксперт отдела исследования прессы АЦВИ Александр Ефремов.

05.02.2009

|