Летние каникулы

Реклама в центральной прессе в январе-июле 2011 г.

|

|

Александр Ефремов

эксперт «Аналитического центра «Видео Интернешнл»

|

|

|

|

Единственным сегментом прессы, демонстрирующим значимый прирост рекламных доходов, остаются ежемесячные журналы. Все остальные издания, похоже, решили «посидеть на дорожку» перед тем, как начать движение вперед. Одним летним затишьем нельзя объяснить стагнацию, охватившую центральную прессу. Нельзя также ссылаться на высокие показатели прошлого года, на фоне которых нынешний «бурный посткризисный рост» незаметен. Никакого особого роста в прошлом году в период с января по август не было – он начался только с сентября.

|

|

Доходы от рекламы изданий центральной прессы за январь-июль 2010-2011 гг., млн. руб. c НДС

ПО КЛАССИФИКАЦИИ АЦВИ

| Тип издания |

2010 |

2011 |

Динамика |

| Газеты |

3 858 |

3 989 |

3% |

| Журналы |

8 927 |

10 056 |

13% |

| Рекламные |

2 859 |

2 802 |

-2% |

| Центральная пресса ВСЕГО: |

15 644 |

16 846 |

8% |

Источник: Аналитический Центр Видео Интернешнл (на основе данных TNS Media Intelligence)

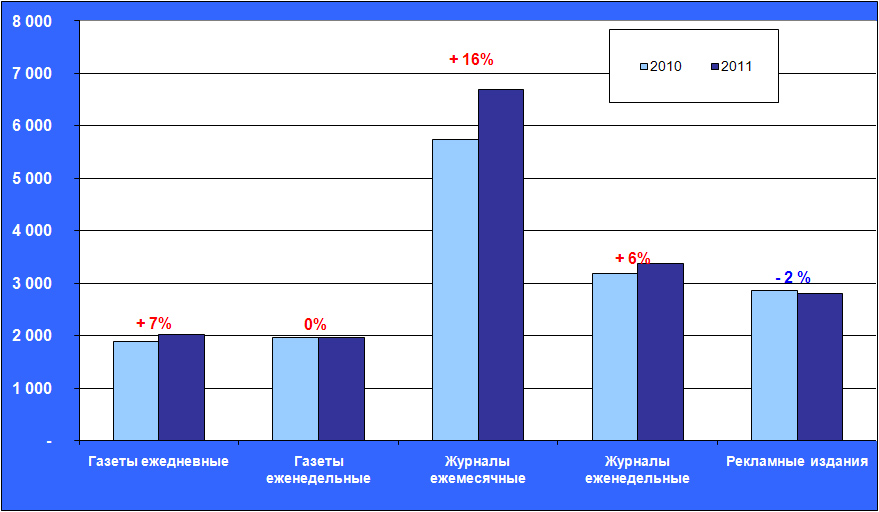

Доходы от рекламы изданий центральной прессы за январь-июль 2010-2011 гг., млн. руб. c НДС

ПО КЛАССИФИКАЦИИ АЦВИ

| Тип издания |

2010 |

2011 |

Динамика |

| Газеты ежедневные |

1 886 |

2 023 |

7% |

| Газеты еженедельные |

1 972 |

1 966 |

0% |

| Журналы ежемесячные |

5 747 |

6 685 |

16% |

| Журналы еженедельные |

3 180 |

3 371 |

6% |

| Рекламные издания |

2 859 |

2 802 |

-2% |

| Центральная пресса ВСЕГО: |

15 644 |

16 846 |

8% |

Источник: Аналитический Центр Видео Интернешнл (на основе данных TNS Media Intelligence)

Площадь рекламы в изданиях центральной прессы за январь-июль 2010-2011 гг., полос А4

БЕЗ УЧЕТА РЕКЛАМНЫХ ИЗДАНИЙ

| Тип издания |

2010 |

2011 |

Динамика, % |

| Газеты ежедневные |

17 836 |

18 872 |

6% |

| Газеты еженедельные |

7 107 |

7 079 |

0% |

| Журналы ежемесячные |

26 327 |

28 142 |

7% |

| Журналы еженедельные |

13 827 |

13 979 |

1% |

| Центральная пресса ВСЕГО: |

65 097 |

68 072 |

5% |

Источник: Аналитический Центр Видео Интернешнл (на основе данных TNS Media Intelligence)

Помесячная динамика рекламных доходов центральной прессы показывает, что, начиная с апреля, прирост к месяцам прошлого года постоянно снижался, пока, наконец, не сменился минусом в июле. Общий прирост за 7 месяцев теперь совсем не похож на ту оптимистичную цифру, которую мы видели по результатам 1 квартала.

| Месяц |

2010 |

2011 |

Динамика |

| Январь |

1 221 |

1 403 |

15% |

| Февраль |

2 019 |

2 270 |

12% |

| Март |

2 890 |

3 349 |

16% |

| Апрель |

2 843 |

3 108 |

9% |

| Май |

2 454 |

2 592 |

6% |

| Июнь |

2 310 |

2 337 |

1% |

| Июль |

1 907 |

1 787 |

-6% |

| Центральная пресса ВСЕГО: |

15 644 |

16 846 |

8% |

Источник: Аналитический Центр Видео Интернешнл (на основе данных TNS Media Intelligence)

Совсем незначительный прирост бюджетов по товарной категории «Парфюмерия и косметика», а также снижение на 2% по «Медицине, лекарствам, БАДам» не могут быть в полной мере компенсированы уверенным приростом следующих четырех основных товарных категорий. Кроме того, эти четыре растущие категории представляют в основном журнальные рекламодатели. Такое неравномерное распределение рекламных бюджетов приводит к быстрому восстановлению рыночной доли журналов, особенно ежемесячных, которая несколько снизилась за два года кризиса. В ближайшее время, судя по всему, восстановятся и рейтинговые позиции товарных категорий. «Медицина, лекарства, БАДы» утратила лидерство, пропустив вперед «Парфюмерию и косметику», но их быстро нагоняют «Автомобили и аксессуары». Докризисная позиция этой товарной категории и темпы прироста ее рекламных расходов не оставляют сомнений в том, что до конца года она снова выйдет на первое место.

Общую ситуацию в центральной прессе уже сейчас можно охарактеризовать как стагнацию. Учитывая динамику прошлого года и нынешнюю ситуацию, прирост доходов по итогам 2011 г. в 10–12% был бы очень хорошим результатом.

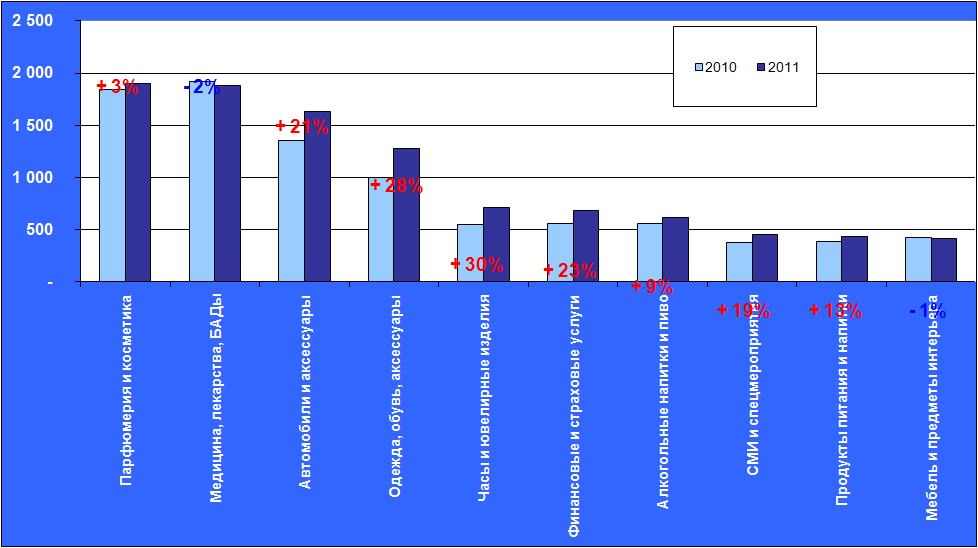

Рекламные бюджеты товарных категорий в центральной прессе за январь-июль 2010-2011 гг., млн. руб. c НДС

| |

2010 |

2011 |

Динамика, % |

| Парфюмерия и косметика |

1 847 |

1 897 |

3% |

| Медицина, лекарства, БАДы |

1 916 |

1 884 |

-2% |

| Автомобили и аксессуары |

1 350 |

1 633 |

21% |

| Одежда, обувь, аксессуары |

994 |

1 274 |

28% |

| Часы и ювелирные изделия |

545 |

708 |

30% |

| Финансовые и страховые услуги |

555 |

680 |

23% |

| Алкогольные напитки и пиво |

562 |

611 |

9% |

| СМИ и спецмероприятия |

378 |

451 |

19% |

| Продукты питания и напитки |

380 |

429 |

13% |

| Мебель и предметы интерьера |

421 |

416 |

-1% |

| Табачные изделия |

308 |

394 |

28% |

| Строительные товары и услуги |

365 |

392 |

7% |

| Недвижимость |

331 |

348 |

5% |

| Компьютеры и оргтехника, софт |

301 |

340 |

13% |

| Бытовая техника |

279 |

320 |

15% |

| Детские товары |

202 |

257 |

27% |

| Аудио-, видео-, ТВ-, фототехника |

250 |

222 |

-11% |

| Туризм и отдых |

249 |

195 |

-22% |

| Торговые организации |

223 |

186 |

-17% |

| Услуги сотовой связи |

196 |

151 |

-23% |

| Мобильные телефоны |

120 |

109 |

-9% |

| Бытовая химия |

57 |

100 |

77% |

| Спортивные товары |

72 |

75 |

3% |

| Другое |

1 141 |

1 087 |

-5% |

| Classified |

2 602 |

2 689 |

3% |

| Центральная пресса ВСЕГО: |

15 644 |

16 846 |

8% |

Источник: Аналитический Центр Видео Интернешнл (на основе данных TNS Media Intelligence)

24.08.2011

|