Реклама в центральной прессе в январе-апреле 2009

У меня три новости - плохая и две хорошие. С какой начать? Начну с плохой. Падение доходов прессы от рекламы пока не стабилизировалось, и по отдельным типам изданий продолжает нарастать. Хорошая новость - процент падения доходов по журналам начал немного тормозиться, что дает надежду на то, что данный сегмент рынка «достиг дна». И совсем хорошая новость. Уже закрылось так много изданий, что выжившим рекламы теперь достанется больше.

Таблица 1.

Доходы от рекламы изданий центральной прессы

за январь-апрель 2008-2009 гг., млн. руб. с НДС

|

Тип издания АЦВИ

|

2008

|

2009

|

Изменение, %

|

|

Газеты

ежедневные

|

1 990

|

1 229

|

-38.3%

|

|

Газеты

еженедельные

|

965

|

719

|

-25.5%

|

|

Журналы

ежемесячные

|

5 250

|

2 979

|

-43.3%

|

|

Журналы

еженедельные

|

2 854

|

1 423

|

-50.1%

|

|

Рекламные

издания

|

3 780

|

1 634

|

-56.8%

|

|

Центральная пресса ВСЕГО:

|

14 839

|

7 983

|

-46.2%

|

|

ВСЕГО без рекламных изданий:

|

11 058

|

6 350

|

-42.6%

|

Источник: Аналитический Центр Видео Интернешнл (АЦВИ)

Таблица 2.

Физические объемы рекламы в изданиях центральной прессы

за январь-апрель 2008-2009 гг., полосы А4*

|

Тип издания АЦВИ

|

2008

|

2009

|

Изменение, %

|

|

Газеты

ежедневные

|

13 767

|

8 907 |

-35.3%

|

|

Газеты

еженедельные

|

5 289

|

3 808

|

-28.0%

|

|

Журналы

ежемесячные

|

22 272

|

15 182

|

-31.8%

|

|

Журналы

еженедельные

|

12 564

|

7 200

|

-42.7%

|

|

Центральная пресса ВСЕГО:

|

53 892

|

35 098

|

-34.9%

|

Источник: Аналитический Центр Видео Интернешнл (АЦВИ)

*Без учета рекламно-информационных изданий, без учета социальной рекламы,

рекламы СМИ и промо-мероприятий

Таблица 3.

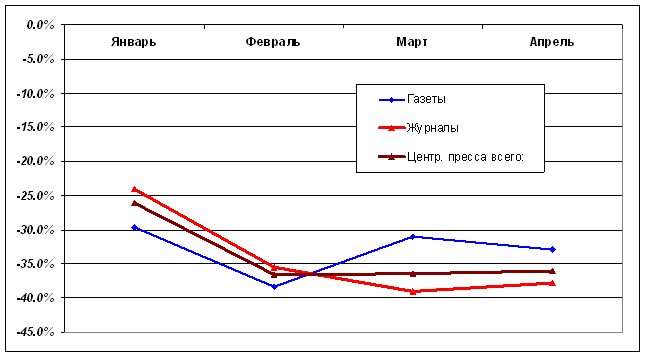

Темпы снижения доходов от рекламы изданий центральной прессы

помесячно (2009 г. к 2008 г.), %

|

Тип издания АЦВИ

|

Январь

|

Февраль

|

Март

|

Апрель

|

|

Газеты

|

-18%

|

-35% |

-36%

|

-38%

|

Журналы

|

-22%

|

-44%

|

-51%

|

-50%

|

|

Рекламные издания

|

-51%

|

-55%

|

-59%

|

-60%

|

|

Центральная пресса ВСЕГО:

|

-31%

|

-45%

|

-50%

|

-49%

|

Источник: Аналитический Центр Видео Интернешнл (АЦВИ)

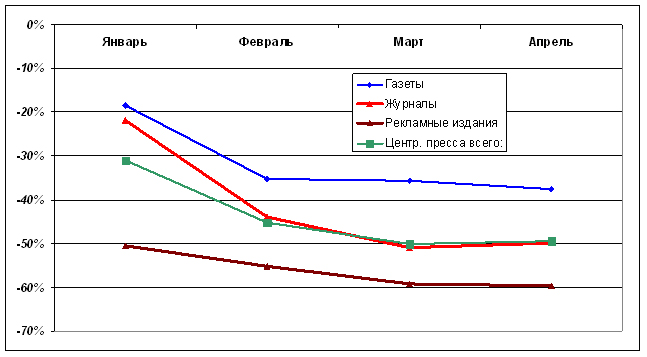

Темпы снижения доходов от рекламы изданий центральной прессы

помесячно (2009 г. к 2008 г.), %

Таблица 4.

Темпы снижения физических объемов рекламы в изданиях центральной прессы помесячно (2009 г. к 2008 г.), %

|

Тип издания АЦВИ

|

Январь

|

Февраль

|

Март

|

Апрель

|

|

Газеты

|

-29.6%

|

-38.3% |

-30.9%

|

-32.0%

|

Журналы

|

-24.1%

|

-35.5%

|

-39.1%

|

-37.7%

|

|

Центральная пресса ВСЕГО:

|

-26.0%

|

-36.6%

|

-36.4%

|

-36.1%

|

Источник: Аналитический Центр Видео Интернешнл (АЦВИ)

Темпы снижения физических объемов рекламы в изданиях центральной прессы помесячно (2009 г. к 2008 г.), %

Таблица 5.

Доходы от рекламы изданий центральной прессы

за январь-апрель 2008-2009 гг., млн. руб. с НДС

|

Ниша

|

2008

|

2009

|

Изменение, %

|

|

Женские

журналы

|

2 682

|

1 530

|

-42.9%

|

|

Деловые

ежедневные газеты

|

1 182

|

632

|

-46.5%

|

|

Массовые

ежедневные газеты

|

758

|

61

|

-25.9%

|

|

Массовые

еженедельные газеты

|

749

|

551

|

-26.4%

|

|

ТВ-гиды

|

835

|

508

|

-39.2%

|

|

Деловые

и общ-полит. журналы

|

942

|

456

|

-51.6%

|

|

Мужские

журналы

|

661

|

335

|

-49.3%

|

|

Кино

и знаменитости

|

474

|

295

|

-37.8%

|

|

Автомобильные

|

674

|

271

|

-59.8%

|

|

Интерьер,

загородный дом

|

354

|

185

|

-47.8%

|

|

Путеводители

по развлечениям

|

247

|

128

|

-48.0%

|

|

Семья,

уход за ребенком

|

143

|

111

|

-22.8%

|

|

Бортовые журналы

|

181

|

106

|

-41.3%

|

|

Компьютерные

|

176

|

89

|

-49.2%

|

|

Бесплатные

издания

|

136

|

86

|

-36.6%

|

|

B2B

|

122

|

81

|

-33.5%

|

|

Познавательные

|

128

|

80

|

-37.1%

|

|

Молодежные

|

162

|

76

|

-53.2%

|

|

Здоровый образ жизни

|

94

|

76

|

-19.2%

|

|

Электронная

техника

|

136

|

65

|

-52.1%

|

|

Гастрономические

|

41

|

29

|

-28.2%

|

|

Туризм

и путешествия

|

84

|

28

|

-66.1%

|

|

Спортивные

|

28

|

20

|

-30.0%

|

|

Другие

|

72

|

49

|

-31.4%

|

|

Центральная пресса ВСЕГО:

|

11 058

|

6 350

|

-42.6%

|

Источник: Аналитический Центр Видео Интернешнл (АЦВИ)

* Без учета рекламно-информационных изданий

Никаких особых изменений апрель к 1 кварталу не добавил, поэтому в этот раз обойдемся без комментариев к таблицам. Стоит только отметить, что произошло несколько колебаний в динамике рекламных бюджетов некоторых товарных категорий. В первую очередь заметно, что апрель свел на нет прирост рекламных затрат по категории «Табачные изделия». И от их 27%-го прироста, показанного за 1 квартал, не осталось практически ничего. Также резко замедлился прирост, ранее показанный категорией «Туризм и отдых» (в эту категорию входит также реклама авиакомпаний). По остальным товарам и услугам каких-то очень заметных изменений нет.

Таблица 6.

Рекламные бюджеты товарных категорий в центральной прессе

за январь-апрель 2008-2009 гг., млн. руб. с НДС

|

Товарная категория

|

2008

|

2009

|

Изменение, %

|

|

Парфюмерия

и косметика

|

1 515

|

929

|

-38.7%

|

|

Медицина,

лекарства, БАДы

|

1 142

|

841

|

-26.3%

|

|

Автомобили

и аксессуары

|

1 347

|

667

|

-50.5%

|

|

Одежда,

обувь, аксессуары

|

1 197

|

593

|

-50.5%

|

|

Финансовые и страховые услуги

|

645

|

229

|

-64.4%

|

|

Алкогольные

напитки и пиво

|

439

|

218

|

-50.4%

|

|

СМИ и спецмероприятия

|

312

|

205

|

-34.1%

|

|

Часы и ювелирные изделия

|

435

|

205

|

-53.0%

|

|

Компьютеры и оргтехника, софт

|

364

|

191

|

-47.6%

|

|

Торговые организации

|

245

|

162

|

-34.2%

|

|

Туризм и отдых

|

139

|

147

|

6.0%

|

|

Услуги сотовой связи

|

234

|

144

|

-38.3%

|

|

Табачные изделия

|

141

|

143

|

1.4%

|

|

Мебель и предметы интерьера

|

222

|

132

|

-40.8%

|

|

Недвижимость

|

347

|

126

|

-63.9%

|

|

Продукты питания и напитки

|

200

|

120

|

-40.0%

|

|

Аудио-,

видео-, ТВ-, фототехника

|

238

|

92

|

-61.2%

|

|

Бытовая

техника

|

206

|

85

|

-58.8%

|

|

Детские

товары

|

96

|

79

|

-17.2%

|

|

Строительные

товары и услуги

|

139

|

71

|

-49.1%

|

|

Мобильные

телефоны

|

109

|

47

|

-57.3%

|

|

Спортивные

товары

|

51

|

30

|

-40.9%

|

|

Социальная

реклама

|

15

|

19

|

27.0%

|

|

Бытовая

химия

|

56

|

16

|

-71.3%

|

|

Политическая

реклама

|

3

|

2

|

-43.8%

|

|

Другое

|

828

|

512

|

-38.1%

|

|

Classified

|

392

|

345

|

-12.1%

|

|

Центральная пресса ВСЕГО:

|

11 058

|

6 350

|

-42.6%

|

Источник: Аналитический Центр Видео Интернешнл (АЦВИ)

* Без учета рекламно-информационных изданий

Все приведенные в статье цифры получены путем обработки данных компании TNS Россия (TNS Media Intelligence), осуществляющей мониторинг рекламы в средствах ее распространения.

Эксперт АЦВИ Александр Ефремов

Специально для Sostav.ru

28.05.2009

|

|

Куда движется индустрия? Как меняется структура рекламного рынка? Какие категории рекламодателей сокращают, а какие наращивают свое присутствие в том или ином медиа?

На эти вопросы отвечают исследовательские компании, независимые эксперты, топ- менеджеры крупных медиакомпаний, рекламных агентств, издательских домов, операторов наружной рекламы, лидирующих интернет-игроков.

Проект выходит ежемесячно по мере готовности актуальных данных. Ежеквартально мы подводим итоги и говорим о перспективах индустрии.

|