Ни выпить, ни покурить

Объем рекламы в центральной прессе в 1 полугодии 2013 г. показал умеренную отрицательную динамику

|

|

Александр Ефремов

эксперт «Аналитического центра «Видео Интернешнл»

|

|

|

|

В июле 2013 г. объем рекламы табачных изделий сократился по сравнению с июлем 2012 г. на 80%, хотя запрет на рекламу сигарет в прессе так и не вступил в силу (депутаты проявили нерасторопность в этом вопросе и так и не внесли поправки в Закон «О рекламе»). Табачные рекламодатели, впрочем, оказались еще более неповоротливыми и не воспользовались представившейся возможностью. Запрещенная с января 2013 г. реклама алкоголя в июле сократилась на 99%. Мониторинг зафиксировал выходы такой рекламы в свободных вложениях. На вопрос, является ли это законным, ответы юристов и чиновников антимонопольной службы пока расходятся.

|

|

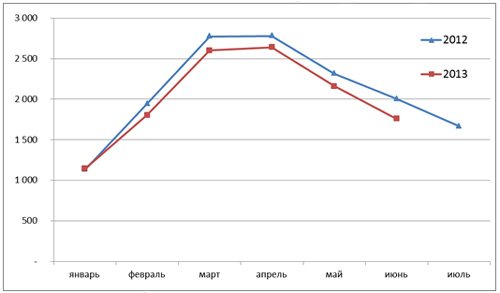

Общую ситуацию на рынке прессы можно охарактеризовать как рецессию (см. Диаграмму 1 и Таблицы 1 и 2). Несмотря на рост бюджетов в секторе парфюмерии и косметики, который обеспечил женским журналам плюсовую динамику доходов, рекламодатели других важнейших товарных категорий не продемонстрировали достаточной активности.

Диаграмма 1

Доходы центральной прессы от рекламы

(помесячно за 2012-2013 гг., млн. руб. без НДС)

Источник: Аналитический Центр Видео Интернешнл (на основе данных TNS Media Intelligence)

Таблица 1

Доходы изданий центральной прессы от рекламы

(по типам изданий) за 1 полугодие 2012-2013 гг., млн. руб. без НДС

|

ТИП

|

2012

|

2013

|

Динамика, %

|

|

Газеты

|

3 089

|

2 895

|

-6%

|

|

Журналы

|

8 230

|

8 019

|

-3%

|

|

Рекламные

|

1 628

|

1 199

|

-26%

|

|

Центральная пресса ВСЕГО:

|

12 947

|

12 113

|

-6%

|

Источник: Аналитический Центр Видео Интернешнл (на основе данных TNS Media Intelligence)

Таблица 2

Доходы изданий центральной прессы от рекламы

(по типам изданий) за 1 полугодие 2012-2013 гг., млн. руб. без НДС

|

Тип издания

|

2012

|

2013

|

Динамика, %

|

|

Газеты ежедневные

|

1 543

|

1 498

|

-3%

|

|

Газеты еженедельные

|

1 546

|

1 397

|

-10%

|

|

Журналы ежемесячные

|

5 627

|

5 540

|

-2%

|

|

Журналы еженедельные

|

2 603

|

2 480

|

-5%

|

|

Рекламные издания

|

1 628

|

1 199

|

-26%

|

|

Центральная пресса ВСЕГО:

|

12 947

|

12 113

|

-6%

|

Источник: Аналитический Центр Видео Интернешнл (на основе данных TNS Media Intelligence)

Все типы изданий показали снижение доходов от рекламы. В наибольшей степени это касается рекламных изданий и еженедельных газет. Неутешительные данные пришли и из регионов. По данным мониторинга рекламы, осуществляемого издательскими домами Hearst Shkulev Media и АБАК-Пресс при участии компании Adinpress, продолжается снижение доходов региональных рекламных изданий, впервые зафиксированное в 1 квартале этого года. Региональная рекламная составляющая в журналах и газетах пока остается в символическом плюсе.

Таблица 3

Доходы изданий центральной прессы от рекламы

(по тематическим нишам) за 1 полугодие 2012-2013 гг., млн. руб. без НДС

|

Ниша

|

2012

|

2013

|

Динамика, %

|

|

Женские журналы

|

2 711

|

2 877

|

+6%

|

|

ТВ-гиды

|

1 256

|

1 203

|

-4%

|

|

Еженедельные газеты (Массов.)

|

1 179

|

1 105

|

-6%

|

|

Ежедневные газеты (Качеств.)

|

903

|

891

|

-1%

|

|

Мужские журналы

|

663

|

603

|

-9%

|

|

Кино и знаменитости

|

575

|

554

|

-4%

|

|

Автомобильные

|

627

|

542

|

-14%

|

|

Деловые и общ-полит. журналы

|

623

|

538

|

-14%

|

|

Трудоустройство

|

508

|

465

|

-8%

|

|

Интерьер, загородный дом

|

458

|

453

|

-1%

|

|

Бесплатные издания

|

484

|

427

|

-12%

|

|

Ежедневные газеты (Массов.)

|

382

|

326

|

-15%

|

|

Бортовые журналы

|

290

|

324

|

+12%

|

|

Каталоги: строительство, интерьер

|

355

|

258

|

-27%

|

|

Путеводители по развлечениям

|

229

|

191

|

-17%

|

|

Семья, уход за ребенком

|

180

|

181

|

+1%

|

|

Бесплатных объявлений

|

237

|

157

|

-34%

|

|

Познавательные

|

168

|

144

|

-14%

|

|

Автомобильные (рекламные)

|

267

|

142

|

-47%

|

|

Здоровый образ жизни

|

111

|

116

|

+5%

|

|

Гастрономические

|

95

|

97

|

+3%

|

|

Туризм и путешествия

|

120

|

92

|

-23%

|

|

Молодежные

|

101

|

90

|

-11%

|

|

Компьютерные

|

111

|

85

|

-23%

|

|

B2B

|

118

|

82

|

-31%

|

|

Еженедельные газеты (Качеств.)

|

82

|

75

|

-8%

|

|

Электронная техника

|

59

|

41

|

-30%

|

|

Кроссворды и развлекательные

|

38

|

39

|

+5%

|

|

Садоводство, цветоводство

|

20

|

18

|

-11%

|

|

Центральная пресса ВСЕГО:

|

12 947

|

12 113

|

-6%

|

Источник: Аналитический Центр Видео Интернешнл (на основе данных TNS Media Intelligence)

Из первой десятки тематических ниш лишь женские журналы получили прирост доходов, из второй десятки – лишь три ниши: «Бортовые журналы», «Семья, уход за ребенком» и «Здоровый образ жизни» (см. Таблицу 3), причем прирост доходов первой заметно затормозился, если сравнивать с динамикой прошлого года (+30% по итогам 2012 г.), а прирост второй является чисто формальным (+1%). Среди малых ниш третьего десятка еще две имеют небольшие приросты. Таким образом, можно сделать вывод, что рецессия затронула печатные издания практически всех форматов и тематик.

Таблица 4

Рекламные бюджеты товарных категорий в центральной прессе

в 1 полугодии 2012-2013 гг., млн. руб. без НДС

|

Товарная категория

|

2011

|

2012

|

Динамика, %

|

|

Медицина, лекарства, БАДы

|

1 575

|

1 633

|

+4%

|

|

Парфюмерия и косметика

|

1 336

|

1 387

|

+4%

|

|

Автомобили и аксессуары

|

1 519

|

1 328

|

-13%

|

|

Одежда, обувь, аксессуары

|

1 175

|

1 242

|

+6%

|

|

Часы и ювелирные изделия

|

617

|

541

|

-12%

|

|

Финансовые и страховые услуги

|

604

|

510

|

-16%

|

|

Табачные изделия

|

325

|

488

|

+50%

|

|

Недвижимость

|

352

|

454

|

+29%

|

|

Мебель и предметы интерьера

|

361

|

352

|

-2%

|

|

СМИ и спецмероприятия

|

339

|

350

|

+3%

|

|

Продукты питания и напитки

|

336

|

331

|

-1%

|

|

Строительные товары и услуги

|

299

|

302

|

+1%

|

|

Бытовая техника

|

245

|

254

|

+4%

|

|

Компьютеры и оргтехника, софт

|

219

|

199

|

-9%

|

|

Торговые организации

|

110

|

196

|

+78%

|

|

Туризм и отдых

|

137

|

170

|

+25%

|

|

Детские товары

|

147

|

166

|

+13%

|

|

Спортивные товары

|

81

|

80

|

-1%

|

|

Аудио-, видео-, ТВ-, фототехника

|

119

|

71

|

-40%

|

|

Алкогольные напитки и пиво

|

587

|

65

|

-89%

|

|

Бытовая химия

|

36

|

58

|

+61%

|

|

Мобильные телефоны

|

80

|

48

|

-40%

|

|

Услуги сотовой связи

|

63

|

45

|

-29%

|

|

Социальная реклама

|

12

|

14

|

+25%

|

|

Политическая реклама

|

8

|

0

|

-96%

|

|

Другое

|

848

|

707

|

-17%

|

|

Classified

|

1 416

|

1 123

|

-21%

|

|

Центральная пресса ВСЕГО:

|

12 947

|

12 113

|

-6%

|

Источник: Аналитический Центр Видео Интернешнл (на основе данных TNS Media Intelligence)

Несколько важнейших для прессы, и особенно для ниши женских журналов, товарных категорий сохраняют, хотя и небольшую, но положительную динамику рекламных бюджетов, («Медицина, лекарства, БАДы», «Парфюмерия и косметика» и «Одежда, обувь, аксессуары»). Какое-то время еще будет сохраняться влияние значительного прироста бюджета категории «Табачные изделия» в первой половине этого года, а вот алкоголь уже вовсю тянет рынок вниз (-89%).

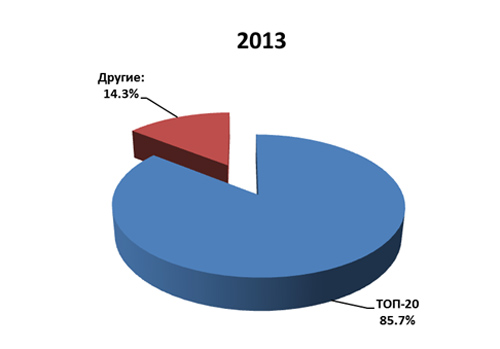

Диаграмма 2

Доля ТОП-20 издательских домов на рекламном рынке

центральной прессы в 1 полугодии 2013 г., %

Источник: Аналитический Центр Видео Интернешнл (на основе данных TNS Media Intelligence)

Неуклонно увеличивается рыночная доля крупнейших издательских домов, хотя многие из них, особенно те, в портфеле которых присутствуют рекламные издания, также столкнулись с проблемой снижения рекламных доходов. Так, в 1 полугодии этого года доля ТОП-20 ИД составила 85.7% против 84.4% в 1 полугодии 2012 г. (см. Диаграмму 2). Рост доли основных игроков продолжается все последние годы, что объясняется тремя факторами: консолидация активов, уход с рынка более слабых игроков и запуск лидерами новых изданий. Аналогичная тенденция сохраняется и по рекламодателям. Доля первой двадцатки рекламодателей по итогам 1 полугодия 2013 г. увеличилась с 19.7% до 22.2%. Последняя цифра с точностью до знака после запятой соответствует аналогичному показателю по наружной рекламе за тот же период. Таким образом, пресса и наружка все еще остаются наименее «концентрированными» из всех рекламных медиа, если говорить о концентрации источников рекламных поступлений. Ближайший к ним по этому показателю – интернет, в котором 20–25% бюджетов медийной рекламы приходится на долю уже первой десятки рекламодателей.

Большинство издателей уже смирилось с мыслью, что сокращение доходов печатных изданий – это не временное явление, а, начиная с недавних пор, постоянный тренд. Такая же ситуация складывается и на зарубежных рынках.

Подробнее об этом можно будет узнать из нового издания АЦВИ «Рекламный рынок прессы. Прошлое, настоящее и будущее». Книга должна выйти в свет к сентябрю и, по предварительным данным, будет бесплатно распространяться на конференциях и семинарах АКАР и ГИПП.

Напомним также, что с ежемесячными обзорами ситуации в центральной прессе можно ознакомиться на сайте www.acvi.ru в разделе Аналитика/Пресса. Ежеквартальные отчеты, как и прежде, будут публиковаться на «Медиасоставе».

08.08.2013

|