Высокий старт

Телереклама в России. Итоги I кв. 2013 г.

|

|

Алексей Попов

Заместитель директора по маркетинговым исследованиям АЦВИ

|

|

|

|

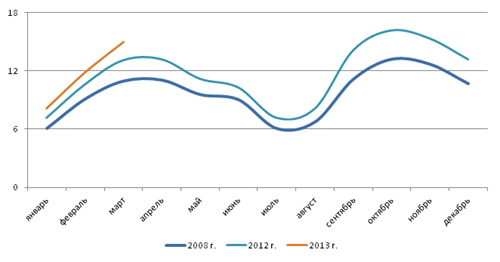

По оценке АКАР, телевизионная реклама в России в I кв. 2013 г. собрала почти 35.7 млрд. руб. (без НДС). По отношению к показателям I кв. прошлого года бюджеты увеличились на 13.3%, что лишь немногим уступает динамике всего рекламного рынка.

|

|

Традиционно более высокими темпами растет реклама на кабельно-спутниковых каналах (см. табл. 1). Это объясняется тем, что, в отличие от «традиционных» каналов, этот сектор находится в стадии роста и пока не достиг своего насыщения.

Таблица 1. Объем телерекламного сегмента по данным АКАР в I кв. 2013 г., млрд. руб. (без НДС)

|

Cегмент

|

I кв. 2013

|

I кв. 2013/I кв. 2012

|

|

Телевидение

|

35.68

|

+13.3%

|

|

в т.ч. эфирное

|

34.97

|

+13.0%

|

|

в т.ч. кабельно-спутниковое

|

0.71

|

+30.0%

|

Источник: АКАР

График 1. Объемы телерекламных бюджетов, млрд. руб. (без НДС)

Источник: АЦВИ

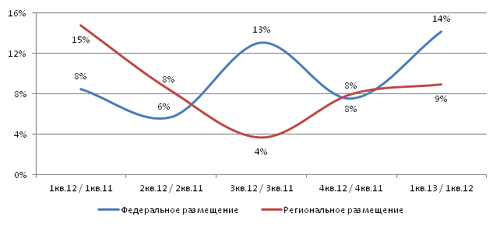

Вместе с тем стоит отметить, что и на эфирных каналах затишья не наблюдается. 13%-й рост бюджетов эфирного телевидения на фоне +14% по всему рекламному рынку можно считать весьма неплохим показателем для сегмента, являющегося самым крупным, развитым и насыщенным. Более того, мы наблюдаем даже некоторое ускорение динамики объемов рекламы на эфирных телеканалах по сравнению с началом прошлого года (по итогам I кв. 2012 г. она составила менее 10%). Основной вклад в данный показатель внесла федеральная телереклама, бюджеты которой увеличились на 14%, в то время как объем региональной телерекламы вырос только на 9%.

График 2. Поквартальная динамика телерекламных бюджетов, %

Источник: АЦВИ

В то же время нельзя говорить о том, что региональная телереклама перестала пользоваться спросом у рекламодателей. По итогам I кв. 2013 г., ее доля составила около 19% от всех телерекламных бюджетов, что вполне соответствует нормальному сезонному уровню. При этом данный показатель на отдельных крупных каналах может достигать 25%. С другой стороны, часть каналов (Ю, MTV, ТВ3) уже несколько лет как отказались от региональной рекламы вообще, а на канале Disney это направление продаж все еще в стадии формирования.

Таблица 2. Доля регионального размещения в общем объеме телерекламных бюджетов, %

Источник: АЦВИ

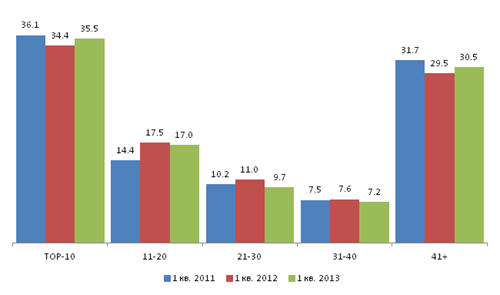

Стоит отметить стабилизацию доли рекламодателей первого эшелона (TOP-20) и увеличение активности рекламодателей, не попадающих в TOP-40 по объемам бюджетов. Последние, как правило, предпочитают размещаться короткими флайтами и, соответственно, более чутко реагируют на изменения рыночной и экономической конъюнктуры. Результаты I кв. 2013 г. показывают, что рекламодатели этой группы чувствуют себя в целом спокойно и уверенно.

График 3. Динамика долей рекламных бюджетов групп крупнейших рекламодателей в I кв. 2011, 2012 и 2013 гг., федеральное размещение, %

Источник: АЦВИ

Наиболее активно проявили себя рекламодатели медицинских и фармацевтических товаров и услуг, потратив на федеральную телерекламу около 6.3 млрд. руб. (что почти на 40% больше показателя прошлого года) и выйдя на первую позицию в рейтинге. Вероятнее всего, этому поспособствовали затянувшаяся на целый месяц зима и сопутствующие ей ОРЗ/ОРВИ, а также зачастившие публичные высказывания госчиновников о возможных серьезных ограничениях рекламы лекарств и БАДов.

Рекламодатели продуктов питания, парфюмерии и косметики и легковых автомобилей сохранили свои позиции. Однако, если продукты и автомобили увеличили свои рекламные затраты на 8-10%, то парфюмеры смогли продемонстрировать 30%-й рост и вернуться на уровень I кв. 2011 г. (во многом благодаря возросшей активности рекламодателей RECKITT BENCKISER, JOHNSON & JOHNSON, HENKEL GROUP).

Самый заметный прирост показала категория СОТОВЫЕ ТЕЛЕФОНЫ (+116% к уровню I кв. 2012 г.). Компании SAMSUNG ELECTRONICS, LG ELECTRONICS и NOKIA решили всерьез побороться за кошельки покупателей, активно продвигая новые модели своих смартфонов. Вместе с тем, реклама услуг сотовой связи сдает свои позиции. Причем, здесь имеет смысл говорить не столько о перераспределении рекламных бюджетов в пользу других медиа, сколько об общем снижение маркетинговой активности данной товарной категории.

Таблица 3. Суммарные рекламные бюджеты по крупнейшим категориям товаров и услуг в I кв. 2010, 2011 и 2012 гг., федеральное размещение, млрд. руб. без НДС

|

№ п/п

|

Категория товаров и услуг

|

I кв. 2011

|

I кв. 2012

|

I кв. 2013

|

I кв. 2013/ I кв. 2012

|

|

1

|

МЕДИЦИНА И ФАРМАЦЕВТИКА

|

3.8

|

4.5

|

6.3

|

+39%

|

|

2

|

ПРОДУКТЫ ПИТАНИЯ

|

4.2

|

4.8

|

5.1

|

+8%

|

|

3

|

ПАРФЮМЕРИЯ И КОСМЕТИКА

|

3.8

|

2.9

|

3.8

|

+30%

|

|

4

|

ЛЕГКОВЫЕ АВТОМОБИЛИ

|

1.2

|

1.7

|

1.9

|

+10%

|

|

5

|

БЫТОВАЯ ХИМИЯ

|

1.2

|

1.2

|

1.4

|

+21%

|

|

6

|

ТОРГОВЫЕ ОРГАНИЗАЦИИ

|

0.9

|

1.0

|

1.0

|

+5%

|

|

7

|

УСЛУГИ СОТОВОЙ СВЯЗИ

|

1.1

|

1.1

|

0.9

|

-19%

|

|

8

|

СРЕДСТВА И ПРЕДМЕТЫ ГИГИЕНЫ

|

0.8

|

0.8

|

0.9

|

+8%

|

|

9

|

ФИНАНСОВЫЕ И СТРАХОВЫЕ УСЛУГИ

|

0.5

|

0.7

|

0.8

|

+4%

|

|

10

|

БЫТОВАЯ ТЕХНИКА

|

0.6

|

0.4

|

0.5

|

+34%

|

|

11

|

ПРОХЛАДИТЕЛЬНЫЕ НАПИТКИ

|

0.3

|

0.4

|

0.5

|

+40%

|

|

12

|

ДОСУГ, РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ

|

0.5

|

0.5

|

0.5

|

-12%

|

|

13

|

СОКИ

|

0.4

|

0.6

|

0.4

|

-30%

|

|

14

|

СОТОВЫЕ ТЕЛЕФОНЫ

|

0.2

|

0.1

|

0.1

|

+116%

|

|

15

|

АУДИО- И ВИДЕОАППАРАТУРА

|

0.1

|

0.1

|

0.1

|

-50%

|

Источник: АЦВИ

В целом начало года настраивает на позитивный лад: показатели I кв. оказались несколько выше прогнозов на весь 2013 г. Однако с этим рынок уже сталкивался в предыдущие годы, и мы по-прежнему считаем, что по итогам года динамика телерекламного сегмента будет сопоставима с 2012 г.

17.05.2013

|