Апрель-май – телерекламу поднимай

Динамика сегмента превосходит ожидания конца прошлого года

|

|

Александр Карпушкин,

эксперт АЦВИ

|

|

|

|

В предыдущем обзоре мы отметили, что начало 2013 года для телерекламного сегмента выдалось достаточно успешным. Динамика рекламных доходов каналов на 1 % уступала росту всего рекламного рынка (+13% против +14%), что стало весьма неплохим результатом, учитывая огромный вес сегмента в общем рекламном пироге. Рост даже в некотором роде превысил ожидания конца прошлого года.

|

|

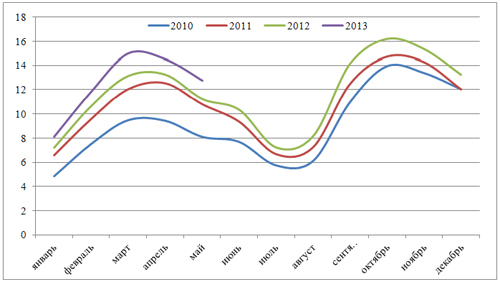

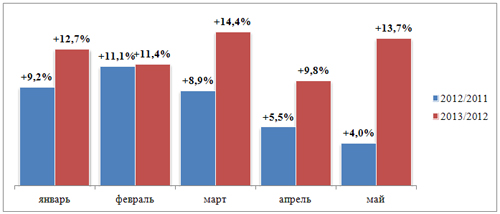

Получив высокие показатели в I кв. 2013 года, участники рынка с большим интересом ожидали результатов первых месяцев II кв. Напомним, прошлогодние апрель и особенно май на фоне всего 2012 года показали худшую динамику относительно аналогичных периодов 2011 года (График 1). Вполне закономерно, что участники рынка не исключали некоторого замедления темпов роста телерекламного сегмента по сравнению с началом года. Тем не менее, отрезок был пройден достаточно ровно. Апрельское снижение динамики на 2 % (+9.8%) относительно начала года (+12.8%) компенсировалось ее восстановлением в мае, причем даже с небольшим превышением значений I кв. В абсолютном выражении объем рекламных бюджетов эфирного телевидения составил 14.5 млрд. руб. (без НДС) в апреле и 12.8 млрд. руб. (без НДС) в мае.

Рассмотрим состояние сегмента в эти два месяца с точки зрения поведения групп рекламодателей по объему бюджетов, а также расстановки сил среди товарных категорий.

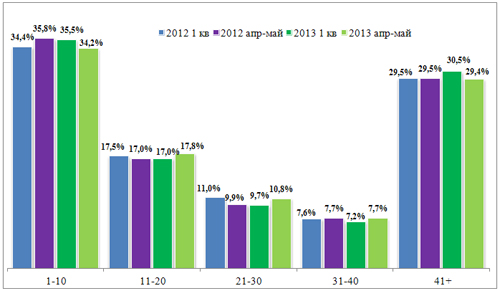

По итогам апреля и мая концентрация рекламных бюджетов средних (ТОП 11-40) рекламодателей относительно I кв. текущего года увеличилась . В основном это произошло за счет снижения доли небольших (41+) рекламодателей и уменьшения рекламной активности первой десятки. В сравнении с аналогичным периодом прошлого года наблюдается снижение доли ТОП 10 рекламодателей и увеличение веса второй и третьей десятки (График 2).

Изменения произошли и в порядке формирования ТОПа крупнейших категорий товаров и услуг при федеральном размещении (Таблица 1). «Медицина и фармацевтика», которая занимала лидирующую строчку на протяжении всего I кв. 2013 года, по результатам первых двух месяцев II кв.пропустила вперед категорию «Продукты питания» (динамика рекламных бюджетов к аналогичному периоду прошлого года +57% и +16% соответственно). Тем не менее, вес группы в общем объеме федерального телерекламного сегмента остается одним из определяющих, и сохраняется серьезный отрыв от ближайших категорий «Парфюмерия и косметика» и «Легковые автомобили», каждая из которых потеряла одну строчку в рейтинге в сравнении с прошлогодней конфигурацией. Рекламная активность первой начала снижаться по истечении I кв. 2013 года - и в апреле, и в мае наблюдается отрицательная динамика рекламных бюджетов. Суммарные затраты на рекламу производителей легковых автомобилей в апреле сократились на 15% по отношению к аналогичному периоду прошлого года, в мае, напротив, прослеживается всплеск активности по данной группе (+60%). Суммарно на перечисленные выше категории товаров и услуг приходится около 55% всех телерекламных бюджетов.

Среди прочих отметим увеличение рекламной активности производителей бытовой химии, средств и предметов гигиены, прохладительных напитков, ритейлеров.

Таким образом, на сегодняшний день сегмент идет несколько лучше, чем представлялось в конце прошлого года.

График 1. Объемы и динамика телерекламных бюджетов, 2010-2013, млрд. руб. (без НДС), %.

Источник: АЦВИ Источник: АЦВИ

График 2. Доли бюджетов групп рекламодателей на ТВ в январе-мае 2012-2013 гг., федеральное размещение, %

Источник: АЦВИ Источник: АЦВИ

Таблица 1. Суммарные бюджеты и динамика отдельных товарных категорий на эфирном телевидении в январе-мае 2012-2013 гг., федеральное размещение, млн. руб. без НДС, %.

|

№ п/п

|

Категория товаров и услуг

|

I кв 2012

|

апрель-май 2012

|

I кв 2013

|

апрель-май 2013

|

I кв 2013/ I кв 2012

|

апрель-май 2013 / апрель-май 2012

|

|

1

|

ПРОДУКТЫ ПИТАНИЯ

|

4.8

|

3.6

|

5.1

|

4.1

|

+8%

|

+16%

|

|

2

|

МЕДИЦИНА И ФАРМАЦЕВТИКА

|

4.5

|

1.8

|

6.3

|

2.8

|

+39%

|

+57%

|

|

3

|

ПАРФЮМЕРИЯ И КОСМЕТИКА

|

2.9

|

2.3

|

3.8

|

2.1

|

+30%

|

-11%

|

|

4

|

ЛЕГКОВЫЕ АВТОМОБИЛИ

|

1.7

|

1.6

|

1.9

|

1.7

|

+10%

|

+11%

|

|

5

|

БЫТОВАЯ ХИМИЯ

|

1.2

|

0.7

|

1.4

|

1.1

|

+21%

|

+57%

|

|

6

|

УСЛУГИ СОТОВОЙ СВЯЗИ

|

1.1

|

1.0

|

0.9

|

1.0

|

-19%

|

-5%

|

|

7

|

ПРОХЛАДИТЕЛЬНЫЕ НАПИТКИ

|

0.4

|

0.8

|

0.5

|

0.9

|

+40%

|

+19%

|

|

8

|

ФИНАНСОВЫЕ И СТРАХОВЫЕ УСЛУГИ

|

0.7

|

1.0

|

0.8

|

0.9

|

+4%

|

-9%

|

|

9

|

СРЕДСТВА И ПРЕДМЕТЫ ГИГИЕНЫ

|

0.8

|

0.6

|

0.9

|

0.8

|

+8%

|

+42%

|

|

10

|

ТОРГОВЫЕ ОРГАНИЗАЦИИ

|

1.0

|

0.6

|

1.0

|

0.8

|

+5%

|

+31%

|

|

11

|

СОКИ

|

0.6

|

0.4

|

0.4

|

0.4

|

-30%

|

-12%

|

|

12

|

ДОСУГ, РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ

|

0.5

|

0.3

|

0.5

|

0.4

|

-12%

|

+19%

|

|

13

|

СТРОИТЕЛЬНЫЕ ТОВАРЫ И УСЛУГИ

|

0.1

|

0.2

|

0.0

|

0.3

|

-74%

|

+24%

|

|

14

|

БЫТОВАЯ ТЕХНИКА

|

0.4

|

0.1

|

0.5

|

0.2

|

+34%

|

+188%

|

|

15

|

ОДЕЖДА И ОБУВЬ

|

0.1

|

0.1

|

0.0

|

0.2

|

-88%

|

+286%

|

Источник: АЦВИ

11.07.2013

|