БЫСТРЕЕ, ВЫШЕ, СИЛЬНЕЕ

ТЕЛЕРЕКЛАМА В 1-3 КВАРТАЛАХ 2010 Г.

|

|

Роман Кузнецов

Заместитель директора по маркетинговым исследованиям АЦВИ

|

|

|

|

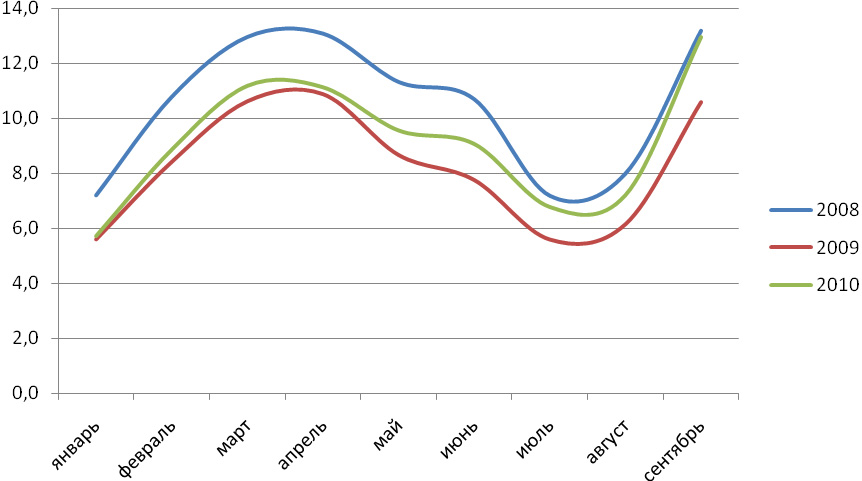

Новый телевизионный сезон, начавшийся в сентябре, принес телеканалам не только традиционный рост аудитории, но и доходы, сопоставимые (впервые с момента начала кризиса) с самым успешным за всю историю телерекламы 2008-м годом. Так, если в сентябре 2008 года объем телерекламы составил 13,2 млрд. руб., то в сентябре 2010-го - 13 млрд. руб. (График 1). Это лишь на 1,7% меньше, чем в 2008 году и на 22,4% больше, чем в 2009-м. Нет сомнений, что в последнем квартале 2010 года "рекорд" по бюджетам, установленный в 2008 году, будет побит. Но также ясно, что по итогам года суммарные доходы телевидения от рекламы все же не превзойдут показатели 2008-го (эта роль, судя по всему, уготована 2011 году). По итогам же 3-х кварталов 2010 года совокупный объем бюджетов составил 82,5 млрд. руб., а за аналогичный период 2008 года - 94,3 млрд. руб.

|

|

На протяжении нескольких лет в сегменте телевизионной рекламы наблюдается тенденция постепенного замещения небольших рекламодателей крупными. Особенно активно этот процесс пошел во время кризиса, поскольку небольшие, в основном региональные, рекламодатели более чувствительны к экономической нестабильности. Регионы "вошли" в кризис раньше и резче и также запаздывают с восстановлением (примерно на 3 месяца).

В свою очередь, крупные компании, присутствие которых на ТВ выросло, в большинстве случаев имеют глобальный бизнес на всей территории страны или в подавляющем числе регионов. Рекламируемые ими товары (в основном это сфера FMCG, лекарственных препаратов, парфюмерно-косметических средств (ПКС) и т.д.), как правило, не имеет региональной специфики.

Все это поспособствовало тому, чтобы спрос на размещение рекламы на всю Россию оставался на более высоком уровне, чем на рекламу в отдельных регионах. Реагируя на изменение спроса, телеканалам приходилось корректировать соотношение объемов федеральной и региональной рекламы, чтобы сделать рекламную загрузку более сбалансированной. Некоторые телеканалы полностью отдали свои рекламные возможности под федеральные блоки.

В конкретных цифрах это выглядит следующим образом. В предкризисном 2008 году доля региональной рекламы составляла примерно 28% от всех телерекламных бюджетов. На 2009 год пришлось резкое падение доли региональных бюджетов, когда она опустилась до 23%. Те цифры, которые мы имеем сегодня, позволяют осторожно говорить о том, что в 2010 году снижение доли "регионалки" прекратилось и она близка к уровню предыдущего года. В последующие годы при прочих равных условиях можно ожидать плавного повышения доли данного сегмента в телерекламных бюджетах, но как быстро это будет происходить сказать пока сложно.

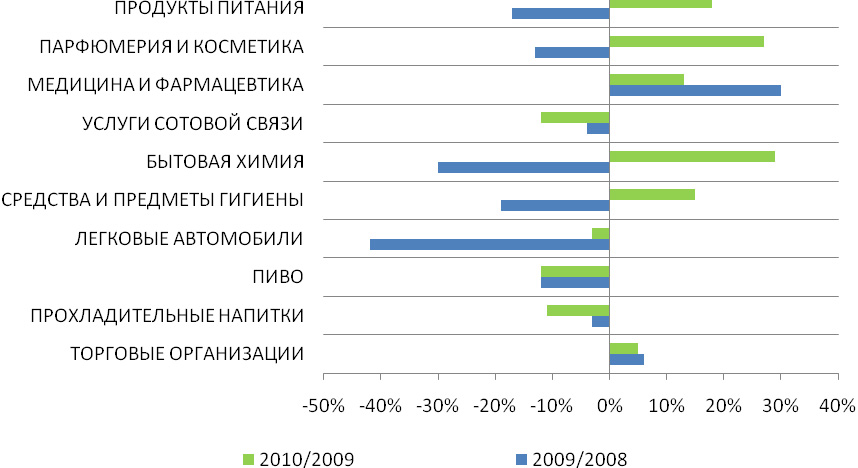

Рассматривая рекламную активность отдельных товарных категорий по итогам 3-х кварталов, анализируя сопоставимые периоды 2008, 2009 и 2010 гг. (Таблица 2 и График 2), можно выделить несколько трендов. Группы товаров массового спроса (продукты питания, ПКС, бытовая химия, средства гигиены), формирующие основу доходов телевидения от рекламы, показали относительно небольшое падение в 2009 году, но в 2010 году демонстрируют положительную динамику. Рекламные бюджеты этих категорий вплотную приблизились к уровню 2008 года, а по ПКС даже превысили этот уровень на 11%.

По бытовой технике и электронике (сотовые телефоны, бытовая техника, аудио- и видеоаппаратура, компьютеры и оргтехника) падение рекламных бюджетов в 2009 году было намного глубже, чем по товарам массового спроса. И, несмотря на положительную динамику в 2010 году, по ним пока нельзя говорить о приближении к уровню 2008 года.

По ряду категорий товаров и услуг наблюдается снижение рекламной активности уже второй год подряд. Сюда относятся услуги сотовой связи, автомобили, пиво, прохладительные напитки, финансовые и страховые услуги. С категорией "пиво" все объяснимо - "загнанные" законом в "поздний прайм", с урезанной креативной составляющей, ролики про пиво представляли собой "братскую могилу" и поэтому постепенное снижение активности здесь закономерно. По финансовым и страховым услугам пока сложно сказать что-либо определенное, хотя активное послекризисное восстановление этого сегмента в экономике позволяет надеятьтся на положительную динамику в будущем. А вот в категории "автомобили" рекламная активность в 2010 году, вероятно, находится в нижней точке. Восстановление экономики должно повлечь за собой рост потребительского спроса, что неминуемо повлечет за собой рост рекламных расходов рекламодателей данной категории. В какой-то мере этому способствуют госпрограммы утилизации автомобилей и льготного кредитования.

Объем телерекламного сегмента в 1-3 кварталах 2008-2010 года, млрд. руб. (вкл. НДС)

Источник: Аналитический Центр Видео Интернешнл (АЦВИ)

Темпы изменения объемов телерекламного сегмента, %

| Месяц |

2009/2008 |

2010/2009 |

2010/2008 |

|

1 квартал

|

-20%

|

5%

|

-17%

|

|

2 квартал

|

-22%

|

9%

|

-15%

|

|

3 квартал

|

-21%

|

21%

|

-5%

|

|

Итого за 1-3 квартал

|

-21%

|

11%

|

-13%

|

Источник: Аналитический Центр Видео Интернешнл (АЦВИ)

Суммарные рекламные бюджеты по ТОП-15 товарных категорий на телевидении

(федеральное размещение) за 1-3 кварталы 2008-2010 гг., млрд. руб. (вкл. НДС)

| №№ |

Товарные категории |

1-3 кварталы 2008 года |

1-3 кварталы 2009 года |

1-3 кварталы 2010 года |

|

1

|

ПРОДУКТЫ

ПИТАНИЯ

|

12.8

|

10.6

|

12.5

|

|

2

|

ПАРФЮМЕРИЯ И

КОСМЕТИКА

|

9.3

|

8.1

|

10.3

|

|

3

|

МЕДИЦИНА И

ФАРМАЦЕВТИКА

|

4.3

|

5.7

|

6.4

|

|

4

|

УСЛУГИ

СОТОВОЙ СВЯЗИ

|

4.4

|

4.3

|

3.8

|

|

5

|

БЫТОВАЯ

ХИМИЯ

|

4.1

|

2.9

|

3.7

|

|

6

|

СРЕДСТВА И

ПРЕДМЕТЫ ГИГИЕНЫ

|

3.1

|

2.5

|

2.9

|

|

7

|

ЛЕГКОВЫЕ

АВТОМОБИЛИ

|

5.2

|

3.0

|

2.9

|

|

8

|

ПИВО

|

3.5

|

3.1

|

2.7

|

|

9

|

ПРОХЛАДИТЕЛЬНЫЕ

НАПИТКИ

|

2.6

|

2.5

|

2.3

|

|

10

|

ТОРГОВЫЕ

ОРГАНИЗАЦИИ

|

1.9

|

2.1

|

2.2

|

|

11

|

СОКИ

|

1.2

|

1.3

|

1.4

|

|

12

|

ДОСУГ,

РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ

|

1.3

|

1.5

|

1.2

|

|

13

|

СОТОВЫЕ

ТЕЛЕФОНЫ

|

1.1

|

0.8

|

1.0

|

|

14

|

БЫТОВАЯ

ТЕХНИКА

|

1.3

|

0.3

|

0.9

|

|

15

|

ФИНАНСОВЫЕ И

СТРАХОВЫЕ УСЛУГИ

|

1.1

|

1.0

|

0.8

|

Источник: Аналитический Центр Видео Интернешнл (АЦВИ)

Годовые темпы изменения суммарных рекламных бюджетов по ТОП-10 товарных категорий

на телевидении за 1-3 кварталы 2008-2010 гг. (федеральное размещение), %

Источник: Аналитический Центр Видео Интернешнл (АЦВИ)

15.11.2010

|

|

Куда движется индустрия? Как меняется структура рекламного рынка? Какие категории рекламодателей сокращают, а какие наращивают свое присутствие в том или ином медиа?

На эти вопросы отвечают исследовательские компании, независимые эксперты, топ- менеджеры крупных медиакомпаний, рекламных агентств, издательских домов, операторов наружной рекламы, лидирующих интернет-игроков.

Проект выходит ежемесячно по мере готовности актуальных данных. Ежеквартально мы подводим итоги и говорим о перспективах индустрии.

|