Ура! Каникулы!.. Кончились!

Телереклама в августе-сентябре показала рекордный для 2012 г. рост бюджетов

|

|

Роман Кузнецов

Заместитель директора по маркетинговым исследованиям АЦВИ

|

|

|

|

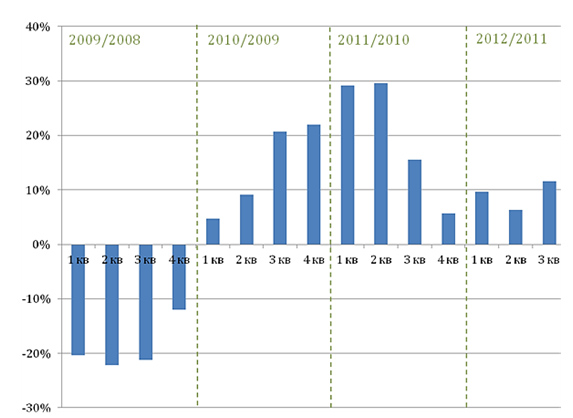

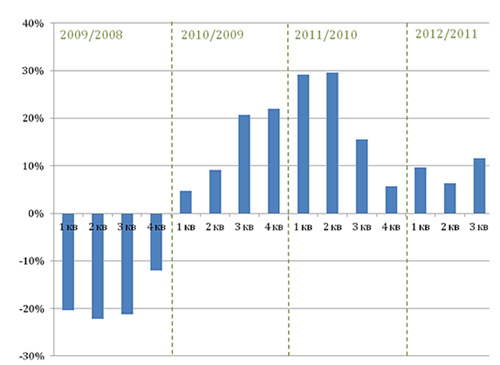

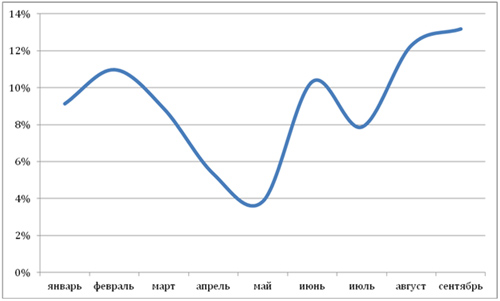

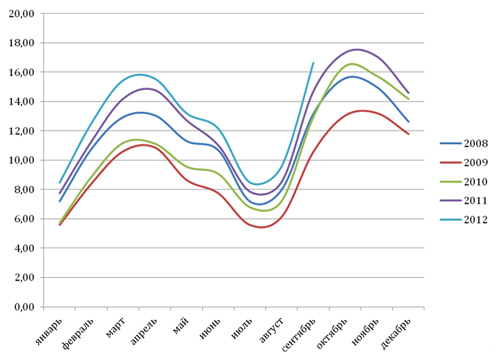

Конец периода летних отпусков и каникул и наступление нового телесезона в сентябре подстегнули динамику телерекламных бюджетов. III квартал, а точнее август и сентябрь, продемонстрировали рекордные для этого года темпы роста по отношению к прошлому году (Рис. 1.1. и Рис. 1.2.). В денежном выражении суммарный объем рекламных затрат на телевидении за 9 месяцев 2012 года составил более 114 млрд. руб. (Таблица 1).

|

|

Таблица 1

Объем телерекламных бюджетов по данным АКАР в январе-сентябре 2012 года, млрд. руб. (вкл. НДС)

|

Сегмент

|

Объем

|

Прирост

|

|

Телевидение

|

114,3

|

+9%

|

|

в т.ч. эфирное

|

112,2

|

+9%

|

|

кабельно-спутниковое

|

2,1

|

+38%

|

Источник: АКАР

Рисунок 1.1. Поквартальный прирост рекламных бюджетов на эфирном телевидении в 2009-2012 гг. (к соответствующим кварталам предыдущих), %.

Источник: АЦВИ Источник: АЦВИ

Рисунок 1.2. Помесячный прирост рекламных бюджетов на эфирном телевидении в 2012 году (к соответствующим месяцам 2011 г.), %.

Источник: АЦВИ Источник: АЦВИ

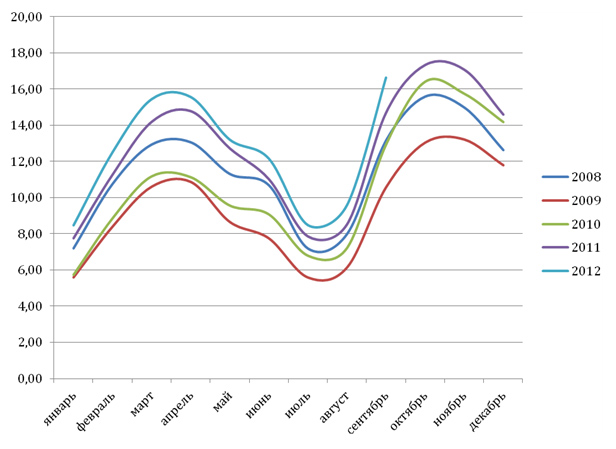

Рисунок 2. Помесячный объем рекламных бюджетов на эфирном телевидении в 2008-2012 гг., млрд. руб. (вкл. НДС)

Источник: АЦВИ Источник: АЦВИ

Однако утверждение о рекордной динамике III квартала справедливо лишь для эфирного ТВ, а «неэфирка», напротив, затормозилась. Кроме того, не все однозначно и внутри эфирного сегмента. Если федеральные рекламодатели набрали обороты ближе к осени, то региональные, напротив, были максимально динамичны в 1-м квартале.

Похоже, находит подтверждение наша гипотеза о том, что в начале года рекламодатели старались минимизировать цену ошибки в случае предполагаемого наступления кризиса. Поэтому они попридержали часть бюджетов и действовали не так глобально — экспериментировали с «небольшими» медиасегментами (региональное размещение, «неэфирка», другие медиа). Но ближе к осени появилась уверенность в перспективе до конца года, и рекламодатели «подкинули дровишек» в эфирный сегмент. Впрочем, это только одно из возможных объяснений ситуации. Рекомендуем обратиться к материалу Сергея Веселова, целиком посвященному разбору этого явления.

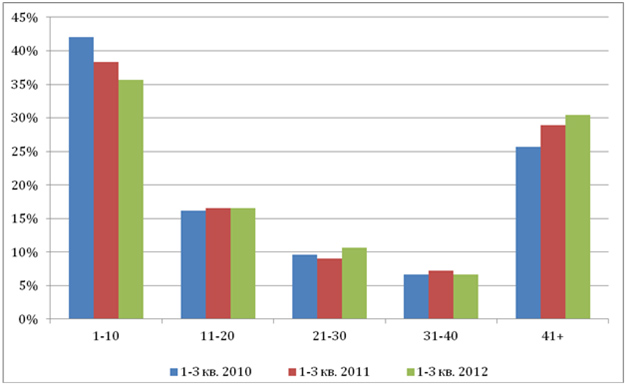

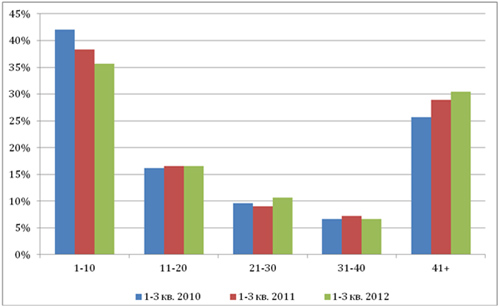

Попытаемся ответить на вопрос, какие рекламодатели и рекламируемые группы товаров и услуг вызвали усиление динамики в III квартале. Мы провели традиционный для наших обзоров анализ долей групп рекламодателей по объему бюджетов (Рис. 3), сравнивая картину за полугодие и за три квартала. Доля Топ-10 крупнейших рекламодателей несколько возросла по сравнению с полугодием, и прежде всего, за счет уменьшения доли рекламодателей с небольшими бюджетами (41+). Суммарная доля рекламодателей в группе 11-40 осталась без изменений. Таким образом, приток бюджетов в III квартале обеспечили в основном самые крупные рекламодатели на ТВ. Данный факт абсолютно понятен — на рекламном рынке существует сезонность, согласно которой в летний период (а III квартал включает два летних месяца) концентрация крупнейших рекламодателей обычно возрастает. Небольшие рекламодатели, финансовые возможности которых скромнее, напротив, в это время часто делают перерыв в размещении рекламы.

С другой стороны, если анализировать динамику концентрации крупнейших рекламодателей не в течение текущего года, а в сравнении с предыдущими годами, то здесь наблюдается тренд к снижению доли Топ-10. (Рис. 3). Так, если в 2010 году на них приходилось около 42% всех рекламных затрат, то двумя годами позже — лишь 36%.

Рисунок 3. Динамика долей рекламных бюджетов групп рекламодателей (группы сформированы по объему рекламных бюджетов : Топ-10, позиции с 11 по 20, с 21 по 30, с 31 по 40 и остальные (41+) при федеральном размещении, %

Источник: АЦВИ Источник: АЦВИ

Перейдем к товарным категориям, объемы и прирост по которым приведены в Таблице 2. Ощутимо добавили в динамике большинство FMCG-категорий, которые в России представляют транснациональные гиганты. Они же, собственно, формируют и Топ-10 рекламодателей. Пожалуй, единственное заметное исключение — это соки, динамика по которым в III квартале затормозилась. Помимо FMCG, стали более динамичными лекарства, автомобили, торговля, туризм и отдых. Следует оговориться, что это картинка «в крупную клетку». Внутри рассматриваемых групп возможны разного рода выбросы и исключения.

Что же ожидать от телерекламы в последнем квартале и каковы будут итоги года? При ответе на этот вопрос в рамках данного материала хотелось бы избежать количественных оценок. Но по общим ощущениям последний квартал 2012 г. по динамике будет примерно соответствовать III кварталу или немного ниже. Исходя из этого предположения, он не внесет существенных корректировок в динамику рынка, которая наблюдается по итогам трех кварталов. Так ли это будет – покажет время, тем более что ждать осталось совсем недолго.

Таблица 2

Суммарные бюджеты и динамика отдельных товарных категорий при федеральном размещении, млрд. руб. (вкл. НДС), %

|

№№

|

Товарные категории

|

1-3 кв. 2010

|

1-3 кв. 2011

|

1-3 кв. 2012

|

Динамика 2012/2011

|

|

1

|

ПРОДУКТЫ ПИТАНИЯ

|

12 553

|

15 040

|

16 280

|

+8%

|

|

2

|

МЕДИЦИНА И ФАРМАЦЕВТИКА

|

6 349

|

9 876

|

11 907

|

+21%

|

|

3

|

ПАРФЮМЕРИЯ И КОСМЕТИКА

|

10 320

|

12 660

|

11 336

|

-10%

|

|

4

|

ЛЕГКОВЫЕ АВТОМОБИЛИ

|

2 904

|

4 506

|

6 676

|

+48%

|

|

5

|

УСЛУГИ СОТОВОЙ СВЯЗИ

|

3 753

|

4 161

|

4 359

|

+5%

|

|

6

|

БЫТОВАЯ ХИМИЯ

|

3 703

|

4 622

|

4 128

|

-11%

|

|

7

|

ТОРГОВЫЕ ОРГАНИЗАЦИИ

|

2 199

|

2 899

|

3 470

|

+20%

|

|

8

|

ПРОХЛАДИТЕЛЬНЫЕ НАПИТКИ

|

2 246

|

2 514

|

3 133

|

+25%

|

|

9

|

СРЕДСТВА И ПРЕДМЕТЫ ГИГИЕНЫ

|

2 918

|

3 378

|

3 074

|

-9%

|

|

10

|

ФИНАНСОВЫЕ И СТРАХОВЫЕ УСЛУГИ

|

781

|

1 874

|

2 969

|

+58%

|

|

11

|

ПИВО

|

2 728

|

3 290

|

2 240

|

-32%

|

|

12

|

ДОСУГ, РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ

|

1 188

|

1 419

|

1 791

|

+26%

|

|

13

|

СОКИ

|

1 349

|

1 527

|

1 619

|

+6%

|

|

14

|

БЫТОВАЯ ТЕХНИКА

|

879

|

1 296

|

879

|

-32%

|

|

15

|

СТРОИТЕЛЬНЫЕ ТОВАРЫ И УСЛУГИ

|

332

|

534

|

525

|

-2%

|

|

16

|

АУДИО- И ВИДЕОАППАРАТУРА

|

591

|

396

|

494

|

+25%

|

|

17

|

СОТОВЫЕ ТЕЛЕФОНЫ

|

1 015

|

366

|

375

|

+3%

|

|

18

|

ОДЕЖДА И ОБУВЬ

|

45

|

222

|

366

|

+65%

|

|

19

|

МЕБЕЛЬ, ПРЕДМЕТЫ ИНТЕРЬЕРА

|

93

|

203

|

180

|

-11%

|

|

20

|

КОМПЬЮТЕРЫ И ОРГТЕХНИКА

|

73

|

80

|

104

|

+30%

|

Источник: АЦВИ

13.11.2012

|