Выше некуда

«Эффект низкой базы» отработал - во 2-й половине 2011 г. динамика телерекламного сегмента будет менее впечатляющей

|

|

Роман Кузнецов

Заместитель директора по маркетинговым исследованиям АЦВИ

|

|

|

|

1-я половина 2011 г. показала внушительный 29%-й прирост (по отношению к тому же периоду 2010-го), в результате чего объем телерекламного сегмента составил почти 72 млрд. руб с НДС. Отрадно, что в последнее время все большую активность проявляют региональные рекламодатели. Так, в июне доля бюджетов, приходящихся на регионы, вплотную приблизилась к 24%.

|

|

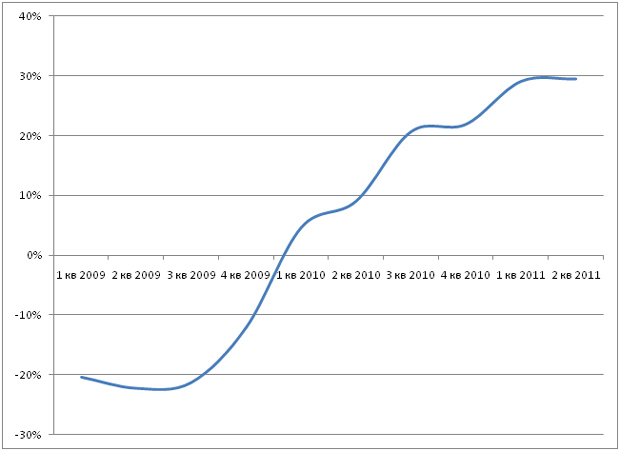

Кроме того, динамика федеральной рекламы в 1-м полугодии 2011 г. достигла своего пика и далее должна пойти на спад. Объяснить такое явление можно «эффектом низкой базы»: не очень удачная 1-я половина 2010 г. дает высокие значения прироста в 1-м полугодии 2011 г. (и, напротив, очень хорошее окончание 2010 г. даст обратный эффект во 2-м полугодии 2011 г.). Но так как региональная реклама по сравнению с федеральной восстанавливается с заметным опозданием, динамика выглядит здесь несколько по-другому. Во 2-м полугодии, вероятно, прирост «регионалки» будет немного выше, чем «федералки», что поспособствует росту доли региональных бюджетов в общем телерекламном «пироге».

Что касается поведения отдельных игроков, то здесь 1-е полугодие 2011 г. принесло в телерекламный сегмент относительную стабильность. Степень концентрации крупнейших рекламодателей по сравнению с прошлым годом практически не изменилась: доля ТОП-20 зафиксировалась на уровне 51%.

Как всегда стабильны в поведении FMCG-рекламодатели, которые приносят примерно половину всех рекламных бюджетов на ТВ. Динамика этих рекламодателей в основной своей массе близка к среднерыночной.

Следует отметить быстрорастущие группы «Автомобили» и «Финансовые и страховые услуги». При благоприятной экономической обстановке эти категории должны занимать более высокие позиции, чем те, которые они занимают в 2011 г.; об этом свидетельствует анализ зарубежных рынков. Поэтому такие высокие темпы роста вполне объяснимы.

К аутсайдерам за рассматриваемый период можно отнести категорию «Сотовые телефоны», которая показывает отрицательную динамику. Это связано как с проблемами самой отрасли, так и с тем, что часть бюджетов учитывается в категории «Салоны сотовой связи».

Суммарные бюджеты и динамика изменения телерекламных бюджетов в 1-м полугодии 2009-2011 гг., млрд. руб., %

|

|

1 пол. 2009

|

1 пол. 2010

|

1 пол. 2011

|

|

Рекламные бюджеты

|

51.9

|

55.5

|

71.8

|

|

Динамика

|

-21%

|

7%

|

29%

|

Источник: АЦВИ

Ежемесячные темпы прироста телерекламных бюджетов по отношению к аналогичным месяцам предыдущего года, 2009-2011, %

Источник: АЦВИ Источник: АЦВИ

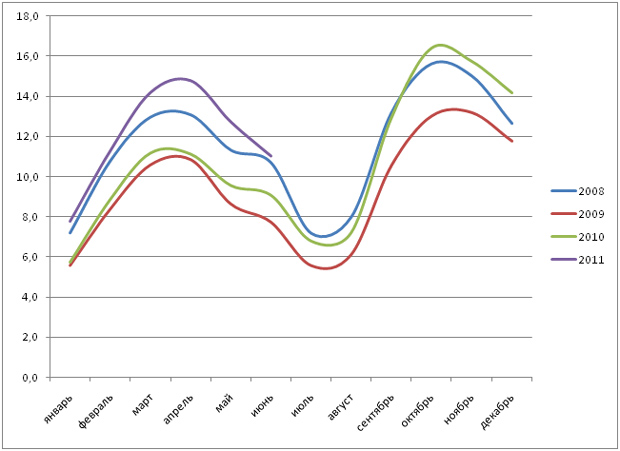

Объемы телерекламных бюджетов, 2008-2011 гг., млрд. руб.

Источник: АЦВИ Источник: АЦВИ

Суммарные бюджеты и динамика отдельных товарных категорий на эфирном телевидении, млрд. руб., %

|

№№

|

Товарные категории

|

2009

|

2010

|

2011

|

2010/2009

|

2011/2010

|

|

1

|

ПРОДУКТЫ ПИТАНИЯ

|

7.5

|

8.3

|

10.5

|

9.9%

|

27.3%

|

|

2

|

ПАРФЮМЕРИЯ И КОСМЕТИКА

|

5.2

|

6.7

|

8.1

|

28.5%

|

22.2%

|

|

3

|

МЕДИЦИНА И ФАРМАЦЕВТИКА

|

4.4

|

4.7

|

7.3

|

6.8%

|

56.4%

|

|

4

|

ЛЕГКОВЫЕ АВТОМОБИЛИ

|

2.1

|

1.7

|

3.2

|

-18.3%

|

86.9%

|

|

5

|

БЫТОВАЯ ХИМИЯ

|

1.8

|

2.6

|

2.9

|

43.9%

|

11.7%

|

|

6

|

УСЛУГИ СОТОВОЙ СВЯЗИ

|

3.0

|

2.4

|

2.7

|

-20.3%

|

14.9%

|

|

7

|

ПИВО

|

2.0

|

1.7

|

2.3

|

-13.3%

|

35.0%

|

|

8

|

СРЕДСТВА И ПРЕДМЕТЫ ГИГИЕНЫ

|

1.8

|

1.9

|

2.2

|

7.3%

|

12.6%

|

|

9

|

ПРОХЛАДИТЕЛЬНЫЕ НАПИТКИ

|

1.6

|

1.4

|

1.9

|

-13.5%

|

35.7%

|

|

10

|

ТОРГОВЫЕ ОРГАНИЗАЦИИ

|

1.4

|

1.4

|

1.8

|

-2.6%

|

32.9%

|

|

11

|

СОКИ

|

1.0

|

1.2

|

1.2

|

16.4%

|

3.7%

|

|

12

|

ФИНАНС. И СТРАХОВЫЕ УСЛУГИ

|

0.8

|

0.5

|

1.2

|

-31.3%

|

121.2%

|

|

13

|

ДОСУГ, РАЗВЛ., ТУРИЗМ, ОТДЫХ

|

1.1

|

0.9

|

1.2

|

-17.5%

|

24.6%

|

|

14

|

БЫТОВАЯ ТЕХНИКА

|

0.2

|

0.6

|

0.8

|

168.4%

|

51.5%

|

|

15

|

СОТОВЫЕ ТЕЛЕФОНЫ

|

0.5

|

0.6

|

0.5

|

29.2%

|

-17.6%

|

|

16

|

СТРОИТЕЛЬНЫЕ ТОВАРЫ И УСЛУГИ

|

0.2

|

0.1

|

0.3

|

-7.9%

|

117.2%

|

|

17

|

АУДИО- И ВИДЕОАППАРАТУРА

|

0.3

|

0.4

|

0.2

|

22.9%

|

-34.5%

|

|

18

|

ОДЕЖДА И ОБУВЬ

|

0.04

|

0.004

|

0.12

|

-90.1%

|

2780.1%

|

|

19

|

МЕБЕЛЬ, ПРЕДМЕТЫ ИНТЕРЬЕРА

|

0.01

|

0.04

|

0.08

|

144.5%

|

119.8%

|

|

20

|

КОМПЬЮТЕРЫ И ОРГТЕХНИКА

|

-

|

0.03

|

0.03

|

-

|

21.2%

|

|

|

|

|

|

|

|

Источник: АЦВИ

08.08.2011

|