Телереклама 2010. Время перемен

|

|

Роман Кузнецов

Заместитель директора по маркетинговым исследованиям АЦВИ

|

|

|

|

Со времен кризиса 1998-99 гг. телевидение как рекламоноситель поступательно, из года в год, укрепляло свои позиции, отвоевывая рыночную долю у остальных традиционных медиасегментов, и, прежде всего, у прессы.

|

|

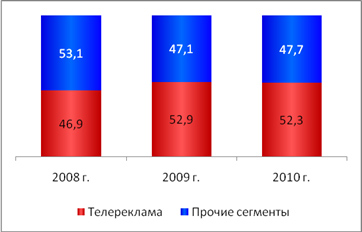

К 2008 году доля рекламных бюджетов, приходящихся на телевидение, подошла к отметке в 47% (Рис. 1), а, например, десятилетием раньше, она составляла около 40%. В период кризиса телевидение оказалось в гораздо более выигрышном положении по сравнению с другими традиционными медиа (радио, пресса, наружная реклама). Для крупнейших рекламодателей (транснациональных компаний), формирующих основные объемы денежных поступлений на рекламный рынок, оно обладает рядом важных преимуществ: максимальный охват при относительно небольшой стоимости контакта, прозрачная система взаиморасчетов и отчетности между покупателем и продавцом рекламы и др. В результате плавный рост рыночной доли телевидения сменился на резкий скачок в 2009 году до уровня 52.9%. Ранее эксперты ожидали такую долю телевидения лишь к 2012-13 гг. Таким образом, кризис "обнажил" некоторые проблемы разных сегментов рынка и явился катализатором изменений, происходящих на нем.

Рисунок 1. Доля телерекламных бюджетов в общем объеме бюджетов рекламного рынка, %.

Источник: АЦВИ

Источник: АЦВИ

В 2010 году рынок стал восстанавливаться, и положительный годовой прирост показали все медиа. По оценке АКАР, объем телерекламного сегмента в 2010 году составил 130,7 млрд. руб. (вкл. НДС), что на 15% больше, чем в 2009 году, а по рекламному рынку в целом прирост составил +16% (Табл. 1). Особо следует отметить интернет, который превратился в сильный, динамично развивающийся сегмент с рыночной долей в 2010 году более 10%. Интернет имеет недосягаемые для классических медиа темпы прироста (в 2010 году +40%), что приводит к перераспределению бюджетов в пользу этого медиа. В результате доля телевидения в 2010 году немного уменьшилась (до 52,3%).

Таблица 1.

Объемы телерекламного рынка и медиарекламного рынка в целом в 2008-2010 гг. и годовые темпы прироста, млрд. руб., %

|

Медиасегмент

|

2008 г.

|

2009 г.

|

2010 г.

|

09/08, %

|

10/09, %

|

10/08, %

|

|

Телевидение

|

138,9

|

113,7

|

130,7

|

-18%

|

15%

|

-6%

|

|

Итого по всем медиа

|

296

|

215

|

250

|

-27%

|

16%

|

-16%

|

Источник: АКАР

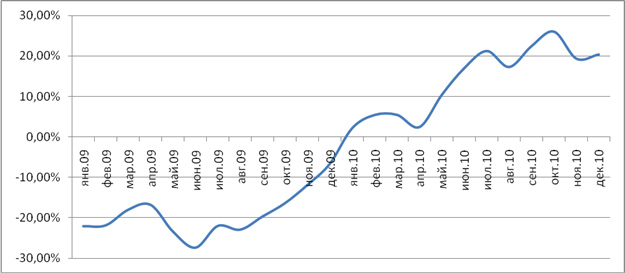

В первые месяцы 2010 года восстановление объемов рекламных бюджетов было не очень динамичным, но ближе к лету темпы прироста (к соответствующему периоду 2009 года) заметно увеличились, а максимум был достигнут в октябре (+22%) (Рис. 2).

Рисунок 2.

Ежемесячные темпы прироста телерекламных бюджетов по отношению к аналогичным месяцам предыдущего года, %

Источник: АЦВИ

Источник: АЦВИ

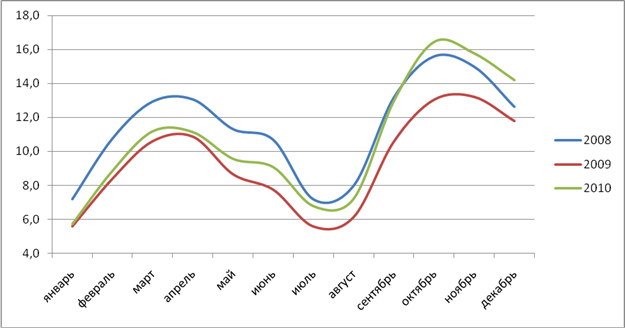

Чтобы выявить истинную тенденцию восстановления рынка, гораздо показательнее будет сравнить 2010 год с 2008 годом. Сопоставление 2010/2008 свидетельствует, что динамика рекламных бюджетов телевизионного сегмента в первом полугодии оставалась отрицательной - порядка -16% (Табл. 2), но уже в 3-м квартале отставание от 2008 года стало менее заметным (-5%), а 4-й квартал показал 7%-й прирост (Рис. 3).

Таблица 2.

Темпы прироста телерекламных бюджетов по отдельным кварталам, %

|

Месяц

|

2009/2008

|

2010/2009

|

2010/2008

|

|

1 квартал

|

-20%

|

5%

|

-17%

|

|

2 квартал

|

-22%

|

9%

|

-15%

|

|

3 квартал

|

-21%

|

21%

|

-5%

|

|

4 квартал

|

-12%

|

22%

|

7%

|

|

Итого

|

-18%

|

15%

|

-6%

|

Источник: АЦВИ

Рисунок 3.

Объемы телерекламных бюджетов, млрд. руб.

Источник: АЦВИ

Источник: АЦВИ

Впрочем, такой уверенный рост наблюдается только в сегменте федеральной телерекламы, а на региональном уровне восстановление запаздывает: по итогам 2010 года доля региональной рекламы составила 22%, что на 1 процентный пункт меньше уровня предыдущего года.

Ослабление позиций региональной телерекламы объясняется двумя факторами. Во-первых, региональная экономика и, следовательно, потребительский спрос населения на товары и услуги в регионах, жестче входит в кризис и позднее после него восстанавливается. Это влияет на региональный телерекламный рынок, поскольку его объем и динамика находится в прямой зависимости от параметров потребительского рынка. Во-вторых, для транснациональных компаний (ТНК) региональная телереклама представляет меньший интерес, чем федеральная. В свою очередь, ТНК в целом достаточно быстро восстановились после кризиса, и не только по причине своих больших финансовых ресурсов. Этими компаниями накоплен опыт, который свидетельствует, что резкое снижение или прекращение рекламной активности означает постепенное снижение доли на потребительском рынке. И чем больше будет "перерыв" в рекламе, тем сложнее и затратнее будет в дальнейшем вернуть рыночную долю на прежний уровень.

Но поскольку восстановление на региональном уровне также идет, но просто запаздывает, в последующие годы при прочих неизменных условиях можно ожидать плавного повышения доли данного сегмента в телерекламных бюджетах, но как быстро это будет происходить, сказать пока сложно.

Среди всех рекламодателей только фармацевтические компании и ритейлеры наращивали свои рекламные расходы два года подряд - и в кризисном 2009-м, и посткризисном 2010-м годах (Табл. 3). Сравнивая степень присутствия этих групп в российском телерекламном сегменте с более развитыми (в рекламном отношении) рынками других стран, мы приходим к выводу, что доля медицины и фармацевтики очень высокая, нетипичная для стран Западной Европы. Доля ритейла, напротив, пока невелика. Поэтому потенциал роста рекламы ритейла в России высокий и в будущем он должен быть реализован.

По группам товаров массового спроса (FMCG, парфюмерия и косметика) в 2010 году бюджеты рекламодателей превысили уровень 2008 года. По товарам долгосрочного потребления (автомобили, бытовая техника, сотовые телефоны, аудио- и видеоаппаратура, компьютеры и оргтехника), несмотря на положительную динамику в 2010 году, пока нельзя говорить о приближении к уровню 2008 года. Но восстановление экономики должно повлечь за собой рост потребительского спроса на товары долгосрочного потребления, что неминуемо повлечет за собой рост рекламных расходов рекламодателей этих категорий.

Таблица 3.

Суммарные бюджеты по товарным категориям на эфирном телевидении, млрд. руб., %

|

|

Товарные категории

|

2008

|

2009

|

2010

|

2009/2008

|

2010/2009

|

2010/2008

|

|

1

|

ПРОДУКТЫ

ПИТАНИЯ

|

18,1

|

16,4

|

19,2

|

-10%

|

17%

|

6%

|

|

2

|

ПАРФЮМЕРИЯ

И КОСМЕТИКА

|

13,4

|

12,8

|

15,2

|

-5%

|

19%

|

13%

|

|

3

|

МЕДИЦИНА

И ФАРМАЦЕВТИКА

|

7,5

|

8,9

|

10,8

|

19%

|

22%

|

45%

|

|

4

|

УСЛУГИ

СОТОВОЙ СВЯЗИ

|

6,2

|

5,7

|

5,4

|

-8%

|

-5%

|

-13%

|

|

5

|

БЫТОВАЯ

ХИМИЯ

|

5,2

|

4,1

|

5,2

|

-20%

|

26%

|

1%

|

|

6

|

ЛЕГКОВЫЕ

АВТОМОБИЛИ

|

6,8

|

4,1

|

4,5

|

-39%

|

10%

|

-34%

|

|

7

|

ТОРГОВЫЕ

ОРГАНИЗАЦИИ

|

3,3

|

3,6

|

3,9

|

9%

|

9%

|

20%

|

|

8

|

СРЕДСТВА

И ПРЕДМЕТЫ ГИГИЕНЫ

|

4,0

|

3,3

|

3,9

|

-16%

|

18%

|

-2%

|

|

9

|

ПИВО

|

4,2

|

3,6

|

3,2

|

-14%

|

-12%

|

-25%

|

|

10

|

ПРОХЛАДИТЕЛЬНЫЕ

НАПИТКИ

|

3,0

|

2,8

|

2,6

|

-8%

|

-5%

|

-13%

|

|

11

|

СОКИ

|

1,9

|

1,9

|

2,2

|

-1%

|

14%

|

12%

|

|

12

|

БЫТОВАЯ

ТЕХНИКА

|

2,0

|

0,9

|

1,7

|

-57%

|

102%

|

-13%

|

|

13

|

ДОСУГ,

РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ

|

1,9

|

2,0

|

1,7

|

9%

|

-19%

|

-11%

|

|

14

|

ФИНАНСОВЫЕ

И СТРАХОВЫЕ УСЛУГИ

|

1,9

|

1,7

|

1,5

|

-6%

|

-13%

|

-18%

|

|

15

|

СОТОВЫЕ

ТЕЛЕФОНЫ

|

1,7

|

1,3

|

1,4

|

-27%

|

14%

|

-16%

|

|

16

|

АУДИО-

И ВИДЕОАППАРАТУРА

|

1,3

|

0,9

|

1,2

|

-35%

|

41%

|

-8%

|

|

17

|

СТРОИТЕЛЬНЫЕ

ТОВАРЫ И УСЛУГИ

|

0,3

|

0,2

|

0,4

|

-16%

|

55%

|

31%

|

|

18

|

ОДЕЖДА

И ОБУВЬ

|

0,2

|

0,1

|

0,3

|

-52%

|

218%

|

53%

|

|

19

|

МЕБЕЛЬ,

ПРЕДМЕТЫ ИНТЕРЬЕРА

|

0,1

|

0,04

|

0,2

|

-61%

|

339%

|

70%

|

|

20

|

КОМПЬЮТЕРЫ

И ОРГТЕХНИКА

|

0,5

|

0,1

|

0,1

|

-89%

|

33%

|

-85%

|

Источник: АЦВИ

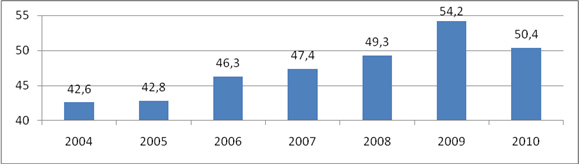

Важным показателем стадии развития телерекламного сегмента и его восстановления после кризиса является степень концентрации крупнейших рекламодателей. Доля Топ-20 (по объему бюджетов) уже несколько лет плавно росла (с 42,6% в 2004 г. до 49,3% в 2008 г.), а в кризис 2009-го увеличилась очень резко (до 54,2%). Но в 2010 году, когда на федеральном уровне стали возвращаться средние и мелкие рекламодатели, доля уменьшилась до 50,4% (Рис. 4). Но все же это нельзя интерпретировать, как перелом тенденции постепенной консолидации бюджетов крупнейших рекламодателей.

Рисунок 4.

Динамика доли бюджетов Топ-20 крупнейших рекламодателей в общем объеме телерекламного рынка, %

Источник: АЦВИ

Источник: АЦВИ

Приведенные выше тренды 2010 года говорят о постепенном восстановлении телерекламного сегмента после кризиса. Все это, а также анализ ситуации по первым двум месяцам текущего года, вселяет уверенность, что 2011 год будет рекордным по объему бюджетов, привлеченных в сегмент телевизионной рекламы (разумеется, при сохранении стабильного поступательного развития в экономике).

28.02.2011

|

|

Куда движется индустрия? Как меняется структура рекламного рынка? Какие категории рекламодателей сокращают, а какие наращивают свое присутствие в том или ином медиа?

На эти вопросы отвечают исследовательские компании, независимые эксперты, топ- менеджеры крупных медиакомпаний, рекламных агентств, издательских домов, операторов наружной рекламы, лидирующих интернет-игроков.

Проект выходит ежемесячно по мере готовности актуальных данных. Ежеквартально мы подводим итоги и говорим о перспективах индустрии.

|