Обгон совершен

В радиорекламе в 1 кв. 2013 г. сменился лидер: автомобили обошли медицину

|

|

Екатерина Ерошкина

руководитель отдела исследования радио АЦВИ

|

|

|

|

1 кв. 2013 г. для радио оказался весьма неплох – несмотря на рекордную динамику начала прошлого года, и в этом году показатели сегмента оказались выше среднерыночных: по оценкам АКАР, он вырос на 18%, в то время, как весь медиарекламный рынок – на 14%.

|

|

В этой, как и в предыдущих статьях АЦВИ, анализируется классическая реклама, и только московское и сетевое размещение. В основе анализа - объемы рекламы на станциях, которые присутствуют в мониторинге TNS Media Intelligence. К его данным применена наша модель оценки бюджетов рекламодателей радио (см. справку в конце статьи).

По оценкам АЦВИ, бюджеты классической рекламы (роликов) при московском и сетевом размещении в 1 кв. выросли на 16%. Т.е. рост этого сегмента был несколько ниже общероссийских показателей для радио.

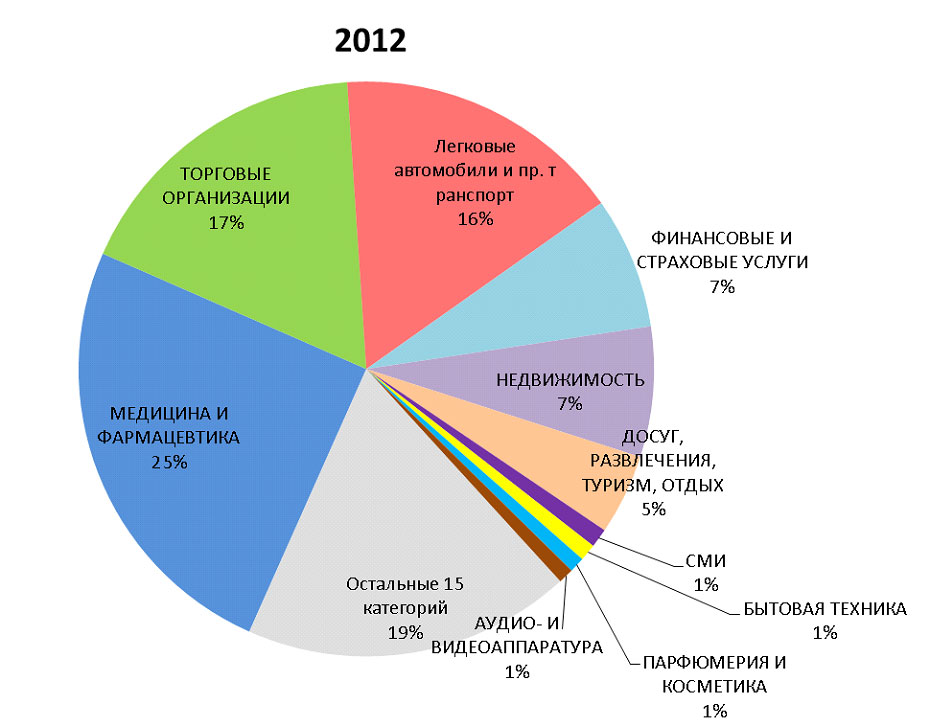

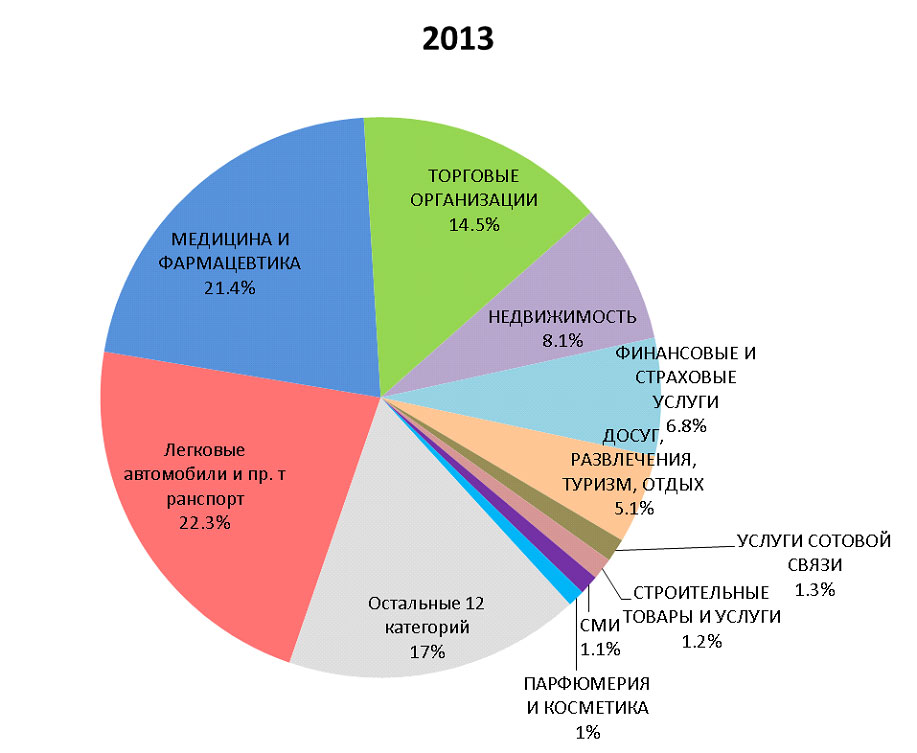

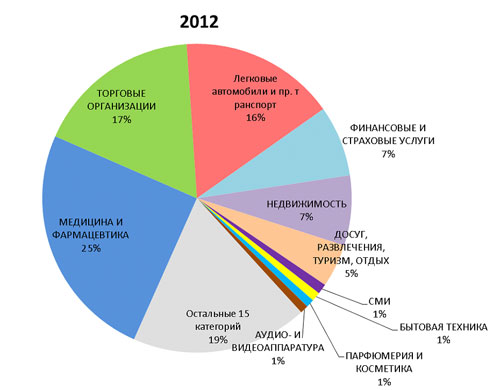

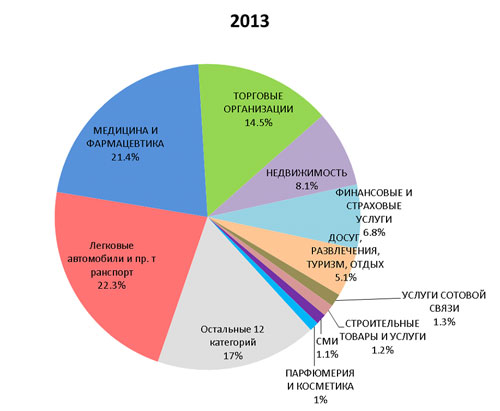

Пожалуй, самое примечательное явление этого квартала – выход на 1-е место по бюджетам новой товарной категории – «Легковые автомобили и прочий транспорт». Прежде, - и очень долгое время, - лидером по доле бюджетов на радио была категория «Медицина и фармацевтика» (см. График 1).

График 1. Доли групп рекламодателей на радио – классические ролики, московское и сетевое размещение, 1 кв. 2012-2013 гг.

|

|

Нетрудно также заметить, что автомобили обогнали еще и категорию «Торговые организации», которая переместилась на третье место со второго, а в ТОП-5 еще и поменялись местами категории «Финансовые и страховые услуги» и «Недвижимость».

Кроме того, в десятку бюджетообразующих товарных групп вошли «Услуги сотовой связи» и «Строительные товары и услуги», вытеснив бытовую технику и аудио-видео аппаратуру.

Понятно, что эти изменения произошли благодаря разнице в динамике бюджетов в товарных группах (см. Таблицу 1).

Таблица 1. Динамика рекламных бюджетов. Классические ролики. Московское и сетевое размещение, 1 кв. 2013 г./1 кв. 2012 г.

|

№

|

Товарные категории

|

Динамика

1 кв. 2013 /1 кв. 2012

|

Доля 2013

|

| 1 |

ЛЕГКОВЫЕ АВТОМОБИЛИ И ПР. ТРАНСПОРТ

|

+59%

|

22%

|

| 2 |

МЕДИЦИНА И ФАРМАЦЕВТИКА

|

-0%

|

21%

|

| 3 |

ТОРГОВЫЕ ОРГАНИЗАЦИИ

|

-4%

|

14%

|

| 4 |

НЕДВИЖИМОСТЬ

|

+28%

|

8%

|

| 5 |

ФИНАНСОВЫЕ И СТРАХОВЫЕ УСЛУГИ

|

+6%

|

7%

|

| 6 |

ДОСУГ, РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ

|

+32%

|

5%

|

| 7 |

УСЛУГИ СОТОВОЙ СВЯЗИ

|

+290%

|

1%

|

| 8 |

СТРОИТЕЛЬНЫЕ ТОВАРЫ И УСЛУГИ

|

+149%

|

1%

|

| 9 |

СМИ

|

+22%

|

1%

|

|

10

|

ПАРФЮМЕРИЯ И КОСМЕТИКА

|

+32%

|

1%

|

|

|

ОСТАЛЬНЫЕ ТОВАРНЫЕ КАТЕГОРИИ

|

+3%

|

17%

|

Из Таблицы 1 видно, что «автомобильная» товарная категория росла более чем втрое быстрее сегмента в целом, что и вывело ее в лидеры в 1 кв. А вот «Медицина и фармацевтика» и «Торговые организации» показали динамику ниже средней по сегменту.

Но это лишь общие данные, попробуем рассмотреть ситуацию более детально.

Для начала стоит отметить, что в категории «Легковые автомобили и прочий транспорт» бюджеты выросли в основном за счет рекламодателей-производителей автомобилей. ТОП- 5 и ТОП- 10 этой категории составляют крупнейшие автоконцерны. При этом на долю первых 5 рекламодателей (в 2013г. - NISSAN, MITSUBISHI MOTORS, GENERAL MOTORS CORP, VOLKSWAGEN, FORD MOTOR CO) пришлось 44% бюджетов товарной группы, а динамика бюджетов по отношению к прошлому году у первой пятерки превышает 100%. ТОП-10 рекламодателей категории в 1 кв. собрали около 70% всех рекламных затрат товарной группы, при динамике почти +90%. Для сравнения: ТОП-5 «автомобильной» категории в 1 кв. 2012 г. составляла всего 35% бюджетов, а ТОП-10 – 59%.

Лидерство «автомобильной» товарной категории проявилось и в разрезе крупнейших рекламодателей на радио в 1 кв. (см. Таблицу 2) – в 2013 г. целых шесть рекламодателей из ТОП-10 являются производителями автомобилей, тогда как в прошлом году в десятку входили только два автомобильных рекламодателя.

Рост рекламных затрат в этой товарной категории скорее всего вызван тем, что динамика продаж машин в 1 кв. по сравнению с показателями прошлого года замедлилась, и производители заинтересованы в стимулировании спроса.

В категории «Медицина и фармацевтика» отток бюджетов с радио, возможно, произошел из-за очень высокой активности рекламодателей группы на ТВ – в 1 кв. динамика бюджетов этой товарной группы на ТВ составила +35%, что значительно выше среднерыночных показателей. Но обычно после «ударной волны» на ТВ наступает время поддерживающей рекламы, для которой радио подходит идеально. Поэтому вполне вероятно, что ситуация с бюджетами традиционно лидирующей на радио товарной группы в ближайшее время выровняется. Вероятно, такая взрывная рекламная активность вызвана обеспокоенностью производителей анонсирующимися ужесточениями в сфере рекламы безрецептурных медицинских препаратов и БАДов.

Что касается торговых организаций - третьего лидера в ТОПе бюджетообразующих товарных групп, - то они сократили свои рекламные инвестиции не только на радио: на ТВ они в 1 кв. росли медленнее рынка. Интересно, что на радио в этой категории доля ТОП-5 рекламодателей (в 1 кв. 2013 г. -METRO GROUP, СПОРТМАСТЕР, М.ВИДЕО, OBI, ТЕХНОСИЛА) увеличилась с прошлого года на 5% - с 34% до 39%. При этом первая пятерка показала динамику +8% по отношению к 1 кв. прошлого года. А это означает, что падение совокупного бюджета категории произошло за счет сокращения бюджетов более мелких рекламодателей.

Кроме вышеперечисленных крупнейших товарных категорий радио, выше рынка еще выросла «Недвижимость» (+27%). Здесь картина совершенно своеобразная – доля ТОП-5 и ТОП-10 рекламодателей по отношению к 2012 г. упала с 48% до 43%, и с 64% до 62% соответственно. При этом и динамика у лидеров оказалась ниже, чем по категории в целом. А это значит, что рост бюджетов в категории «Недвижимость» произошел из-за притока небольших рекламодателей. В частности, очень существенно выросло количество рекламодателей, идентифицированных только по номеру телефона, т.е. объединенных колл-центрами.

Рост на 32% категории «Досуг, развлечения, туризм и отдых» произошел за счет увеличения бюджетов крупных рекламодателей и за счет увеличения количества небольших.

Остальные товарные группы хоть и вошли в традиционный ТОП-10, составляют не более !% от всего сегмента, поэтому вряд ли интересны для подробного анализа. За исключением, разве что, категории «Услуги сотовой связи». Эта категория характерна тем, чтов ней традиционно всего несколько рекламодателей. Так, в 1 кв. 2012 г. на радио размещали рекламу только Билайн и МТС, а в 2013 году – Билайн, Теле2, Мегафон и МТС. При этом головокружительный рост бюджетов в 2013 г. обеспечил именно МТС. Если в прошлом году лидером категории был Билайн, с долей бюджета около 68%, то в этом году первым в категории стал МТС, чья доля в категории составила 70%.

Что же касается товарных категорий, оставшихся за пределами ТОП-10, то их совокупная динамика оказалась ниже средней по сегменту – всего 3%. То есть, в сегменте сетевого и московского размещения классических рекламных роликов наблюдается концентрация бюджетов в топовых товарных группах. Так, в 1 кв. 2013 г. доля ТОП-5 товарных категорий выросла с 67% до 73% по сравнению с аналогичным периодом прошлого года , а доля ТОП-10 – с 79% до 83%.

В разрезе отдельных рекламодателей картина аналогична: доля ТОП-10 в 1 кв. 2013 г. выросла до 22%, по сравнению с 20% в прошлом году.

Таблица 2 . ТОП-10 крупнейших рекламодателей, московское и сетевое размещение, классическая реклама, 1 кв. 2012 и 2013 гг.

|

№

|

ТОП-2012

|

ТОП-2013

|

|

1

|

ФАРМСТАНДАРТ

|

METRO GROUP

|

|

2

|

METRO GROUP

|

ФАРМСТАНДАРТ

|

|

3

|

ТЭСКОМ

|

STADA CIS

|

|

4

|

ЭЛЬДОРАДО (СЕТЬ МАГАЗИНОВ)

|

NISSAN

|

|

5

|

BERLIN-CHEMIE MENARINI GROUP

|

BERLIN-CHEMIE MENARINI GROUP

|

|

6

|

GENERAL MOTORS CORP

|

MITSUBISHI MOTORS

|

|

7

|

RENAULT

|

GENERAL MOTORS CORP

|

|

8

|

STADA CIS

|

VOLKSWAGEN

|

|

9

|

СБЕРБАНК РОССИИ

|

FORD MOTOR CO

|

|

10

|

ПЕНСИОННЫЙ ФОНД РФ

|

PEUGEOT CITROEN RUS

|

|

Оценка рекламных бюджетов на радио. Модель АЦВИ

Оценивая рекламные бюджеты на радио, мы применяем математическую модель к данным мониторинга TNS, поэтому в своих рассуждениях и выводах мы вынуждены ограничиваться только сегментом классической рекламы (роликов) на радиорынке.

Модель АЦВИ учитывает следующие факторы:

• Самореклама из расчетов убирается.

• Категории рекламодателей «СМИ» и «Организаторы концертов, мероприятий, событий и пр.» размещаются на радио на особых условиях. Соответственно, их бюджеты учитываются с дополнительными понижающими коэффициентами.

• Высокие скидки на всех радиостанциях присваиваются также рекламодателям, о которых известно, что они используют колл-центры.

• Если у нас есть достоверные сведения о группах рекламодателей, которые идут на одной, нескольких или всех радиостанциях на особых условиях, мы это тоже учитываем в матрице коэффициентов нашей модели.

• Для каждой станции, присутствующей в мониторинге, указывается диапазон скидок, в который укладываются условия размещения всех ее рекламодателей.

• И последнее: если появляется экспертное мнение о размещении одного или нескольких рекламодателей на станции, которое не описывается приведенными выше алгоритмами, то в матрицу расчетов можно внести корректирующие поправки.

• Обновление данных происходит ежемесячно.

Когда основные факторы оценки бюджетов в модели определены, можно переходить к конкретике полученных результатов.

|

23.05.2013

|