Радиоточки роста

|

|

Екатерина Ерошкина

руководитель отдела исследования радио и прессы АЦВИ

|

|

|

|

Не смотря на то, что АКАР каждый квартал дает оценку объема сегмента радиорекламы, данные эти – слишком общие, и не дают возможности анализировать, за счет каких именно групп рекламодателей произошел такой значительный прирост рекламных бюджетов.

|

|

Мы постараемся рассмотреть структуру радиорекламного сегмента несколько подробнее, но при этом придется ограничиться только классическими рекламными роликами, оставив «за бортом» все остальные типы радийной рекламы: спецпроекты, интеграцию, спонсорство. Такие ограничения возникают потому, что в своих оценках АЦВИ опирается изначально на данные мониторинга радиорекламы TNS. А в настоящий момент полная информация в этой базе данных есть только по роликам. Причина проста – по ценам и времени выхода рекламных программ и спецпроектов многие радиостанции дают информацию вовне крайне неохотно. А значит, в базе TNS эти данные будут представлены лишь фрагментарно, и не дадут возможности оценить вклад этих видов рекламы в общую картину. Информация по спонсорству представлена более подробно, но чаще всего она присутствует в базе TNS только в виде минутных объемов (без расценок). Причина этого также вполне объективна – спонсорство чаще продается пакетами, а специалисты TNS должны приписать цену каждому выходу рекламы. Радиостанции не дают такой раскладки, и спонсорство в базе TNS остается без номинальных цен.

Сначала рассмотрим данные за 9 месяцев 2012 г., относящиеся к московскому и сетевому размещению.

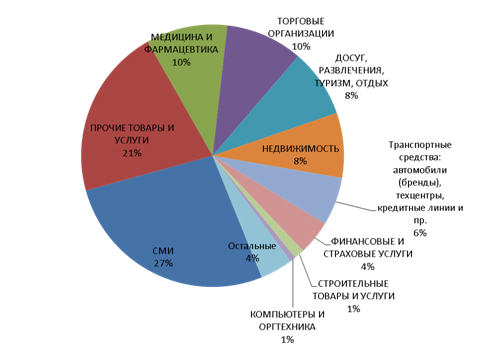

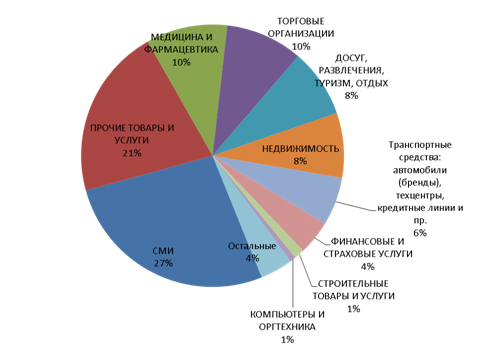

График 1. Доли товарных групп по минутам, 1-3 кв. 2012 г. %

Источник: Данные мониторинга рекламы TNS Media Intelligence. Московское и сетевое размещение Источник: Данные мониторинга рекламы TNS Media Intelligence. Московское и сетевое размещение

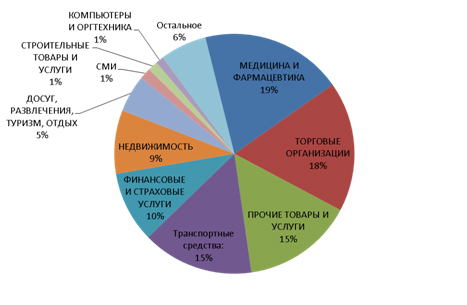

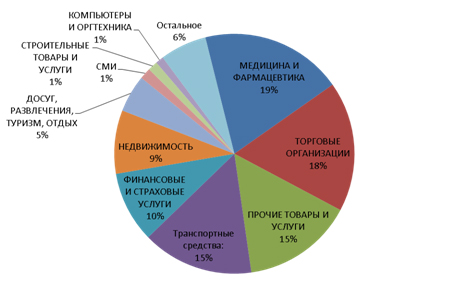

График 2. Доли товарных групп по бюджетам (оценка), 1-3 кв. 2012 г., %

Источник: оценка АЦВИ Источник: оценка АЦВИ

Сравним График 1, на которым представлены ТОП-10 товарных групп (с учетом минут размещения) при московском и сетевом размещении по результатам 9 месяцев текущего года, и График 2, где показаны доли бюджетов по оценке АЦВИ. Первое, что бросается в глаза, – это разные лидирующие категории. Если по минутам на радио лидирует категория СМИ, то по бюджетам на первое место выходит категория «Медицина и фармацевтика». СМИ с 27% по минутам в бюджетах занимает только 1%. Если же рассмотреть этот оставшийся процент подробнее, то получится, что основная часть рекламных денег в этой категории приходится на услуги цифрового ТВ от разных провайдеров, а также на торговые интернет-площадки.

Не так сильно, но тоже значительно изменяется в сторону уменьшения в бюджетах по отношению к минутам доля категории «Досуг, развлечения, туризм». Очевидно, что происходит это из-за того, что при оценке бюджетов оттуда «вычищаются» бартерные рекламодатели - организаторы событий, концертов и праздников.

Остальные же системообразующие категории на Графике 2 увеличили свою долю за счет категории СМИ.

Если в основном состав товарных категорий интуитивно понятен, то позициям «Прочие товары и услуги» и «Транспортные средства» не помешает расшифровка.

В категории «Транспортные средства» наибольший вклад, конечно же, вносит реклама легковых автомобилей – как отдельных моделей, так и бренда в целом. Кроме того, в эту группу рекламодателей входят дилерские и сервисные центры, тест-драйвы мультибрендовых дилеров, кредитные программы от производителя на покупку автомобилей. И еще – рекламодатели, продвигающие мотоциклы, моторные лодки, яхты и прочие транспортные средства.

Группа «Прочие товары и услуги» слишком многообразна, чтобы ее описывать. Проще дать ТОП-10 брендов, на которые пришлось около 30% всех бюджетов группы:

1. ПОЧТА РОССИИ

2. UNICREDIT GROUP

3. INTEL

4. АЭРОФЛОТ

5. CONCERT.RU

6. РЕНЕССАНС СТРАХОВАНИЕ

7. ГАЗПРОМБАНК

8. РОСНЕФТЬ

9. LUFTHANZA

10. ВЕСТВЭРД

Анализ топовых товарных категорий радио выглядел бы незавершенным, если не привести данные по динамике бюджетовм.

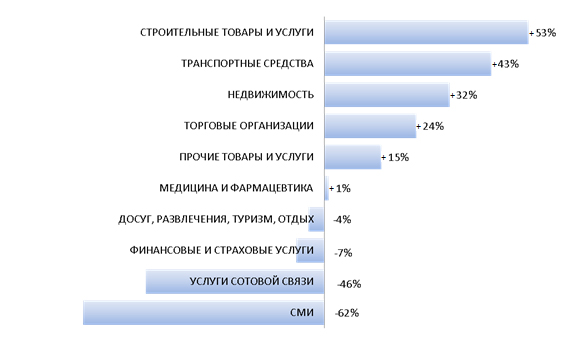

График 3. Динамика рекламных бюджетов ТОП-10 товарных групп рекламодателей, 1-3 кварталы 2012/2011 гг.

Источник: оценка АЦВИ Источник: оценка АЦВИ

Из Графика 3 видно, что все системообразующие категории рекламодателей московского и сетевого размещения, кроме «Компьютеров и оргтехники», еще и активно росли. Причем, если взять показатель прироста сегмента радио по данным АКАР за 9 месяцев 2012 г. (+18%), то у шести из 10 категорий рост будет выше рынка.

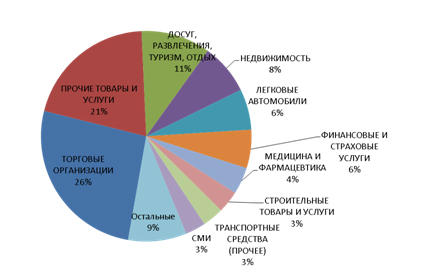

Приведенные выше данные относятся к рекламе, размещенной в Москве и по сети. Но у TNS есть еще и данные мониторинга локальной рекламы в 12 городах-миллионниках и Сочи – будущей столице зимних Олимпийских игр 2014 г. Локальной в данном случае считается реклама, вышедшая на местных радиостанциях и на сетевых станциях города, но вне сетевых рекламных блоков.

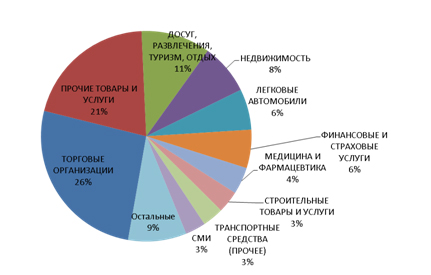

График 4. Доли товарных категорий по бюджетам, 1-3 кв. 2012 г., %

Источник: оценка АЦВИ Источник: оценка АЦВИ

Из Графика 4 видно, что системообразующие товарные категории рекламодателей локального радио значительно отличаются по долям, хотя по составу они очень похожи.

Так, лидером среди товарных категорий локального радио являются «Торговые организации» (26%). И очень близко к ним стоят «Прочие товары и услуги». Но! На локальных радиостанциях состав категории «Прочие товары и услуги» существенно отличается от версии московской и сетевой рекламы. Здесь в категорию входят предложения самых разных услуг – значительная часть бюджетов приходится на такси, образовательные услуги, фитнес-центры, автосервисы и пр.

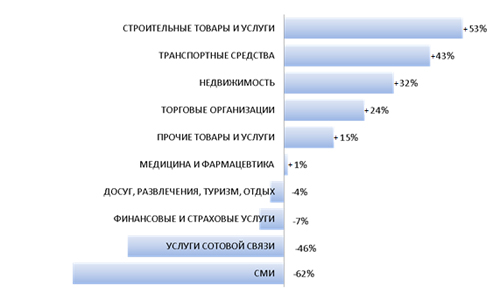

График 5. 12 городов: динамика рекламных бюджетов при локальном размещении. ТОП-10 товарных групп, 1-3 кв. 2012/2011, %

Источник: оценка АЦВИ Источник: оценка АЦВИ

На Графике 5 представлена динамика бюджетов топовых товарных групп рекламодателей. С первого взгляда видно, что изменения в системообразующих группах при локальном размещении значимо отличаются от данных по Москве и сетям.

Пожалуй, самым большим отличием в показателях является то, что в регионах четыре лидирующих категории из 10 демонстрируют сокращение бюджетов.

Таким образом, даже самый беглый и поверхностный анализ распределения и динамики рекламных бюджетов на радио в Москве и крупных городах России позволяет сделать вывод о том, что радиореклама в столице и регионах – это два непохожих поля, каждое из которых живет по своим собственным законам. При этом в ТОП 15 крупнейших рекламодателей локального радио входят некоторые рекламодатели национального масштаба, причем из тех товарных групп, которые показывают рост в московском и сетевом размещении:

1. MEDIA MARKT

2. FORD

3. VOLKSWAGEN

4. О'КЕЙ (ГИПЕРМАРКЕТ)

5. ЛАДА

6. ЮЖ.-УРАЛ.КОРПОР. ЖИЛИЩ. СТРОИТ. И ИПОТЕКИ (Челябинск)

7. ЛЕНТА

8. BMW

9. МТС

10. МЕГАФОН

11. CHEVROLET

12. АК БАРС (БАНК)

13. СБЕРБАНК РОССИИ

14. NISSAN

15. CASTORAMA

О модели АЦВИ оценки рекламных бюджетов на радио

Оценивая рекламные бюджеты на радио, мы применяем математическую модель к данным мониторинга TNS, поэтому в своих рассуждениях и выводах мы вынуждены ограничиваться только сегментом классической рекламы (роликов).

Модель АЦВИ оценки бюджетов рекламодателей на радио учитывает следующие факторы:

• Из расчетов убирается самореклама.

• Категории рекламодателей «СМИ» и «Организаторы концертов, мероприятий, событий и пр.» размещаются на радио на особых условиях. Соответственно, их бюджеты учитываются с дополнительными понижающими коэффициентами.

• Высокие скидки на всех радиостанциях присваиваются также рекламодателям, о которых известно, что они используют колл-центры.

• Если у нас есть достоверные сведения о группах рекламодателей, которые идут на одной, нескольких или всех радиостанциях на особых условиях, мы это тоже учитываем в матрице коэффициентов нашей модели.

• Для каждой станции, присутствующей в мониторинге, указывается диапазон скидок, в который укладываются условия размещения всех ее рекламодателей.

• Обновление данных происходит ежемесячно.

• И последнее: если появляется экспертное мнение о размещении одного или нескольких рекламодателей на станции, которое не описывается приведенными выше алгоритмами, то в матрицу расчетов можно внести корректирующие поправки.

Когда основные факторы оценки бюджетов в модели определены, можно переходить к конкретике полученных результатов.

06.12.2012

|