PwC и Google провели исследование российского рынка programmatic-закупок на основе аналитических данных PwC и интервью с ключевыми игроками — рекламодателями, представителями международных агентств, крупных IT-корпораций и DSP-платформ. Они выявили основные тенденции и представили прогноз, какие направления будут востребованы в будущем.

Рынок интернет-рекламы

Исследователи отмечают, что глобальный рынок растет за счет мобильной дисплейной рекламы — она включает все баннерные, видео- и мобильные форматы и не включает контекстную и классифайд рекламу. Российский рынок растет быстрее общемирового.

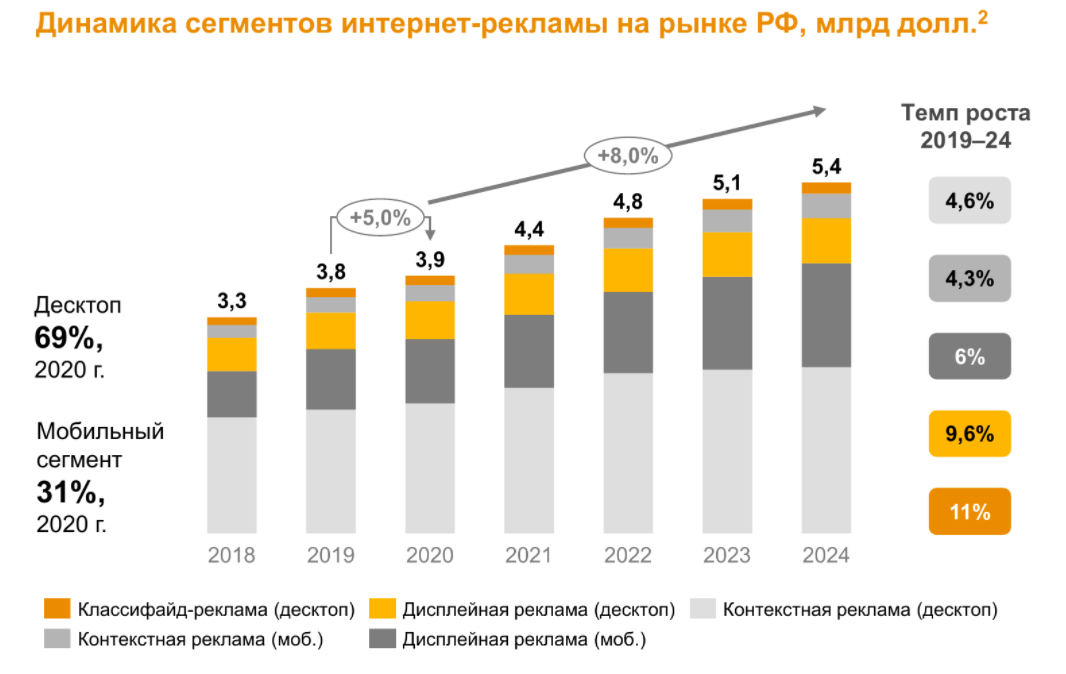

По итогам 2020 года мировой рынок потерял 2,6% объема и составил $303 млрд. Сокращение затронуло все сегменты рынка, кроме мобильной видеорекламы, прирост которой в 2020 году составил 0,85%. В России рынок за год вырос на 5%, до $3,9 млрд, следует из исследования PwC Global Entertainment & Media Outlook 2020−2024. По прогнозам, к 2024 году рост интернет-рекламы в России и в мире составит 6,6% и 8% соответственно.

Дополнительные ограничения на глобальный рынок накладывает регламент о защите персональных данных (GDPR). Ожидается, что это негативным образом скажется на игроках, полагающихся на сторонние данные, и усилит крупные IT-платформы.

На глобальном рынке мобильные устройства вытесняют компьютер в качестве основного источника контента благодаря новым разработкам и удобству использования мобильных устройств. Проникновение смартфонов и мобильного интернета в развитых и развивающихся странах является причиной того, что уже в 2019 году доля мобильной рекламы достигла 60%, а к 2024 году она может составить около 67% рынка. Мобильный сегмент также является драйвером роста programmatic-рекламы: более 80% всей мобильной рекламы закупается на основе programmatic.

В отличие от глобального рынка интернет-рекламы крупнейшим сегментом в России остается десктопная реклама с долей 69,1% от общего объема рынка в 2020 году. При этом мобильная интернет-реклама также активно развивается в России: в 2019 году прирост по сравнению с предыдущим годом составил 20,2% (всего — $1,1 млрд). Сейчас доля мобильной рекламы составляет 31% общего объема рынка. К 2024 году доля мобильной рекламы в РФ может достигнуть 36,5% рынка.

Рrogrammatic-рынок

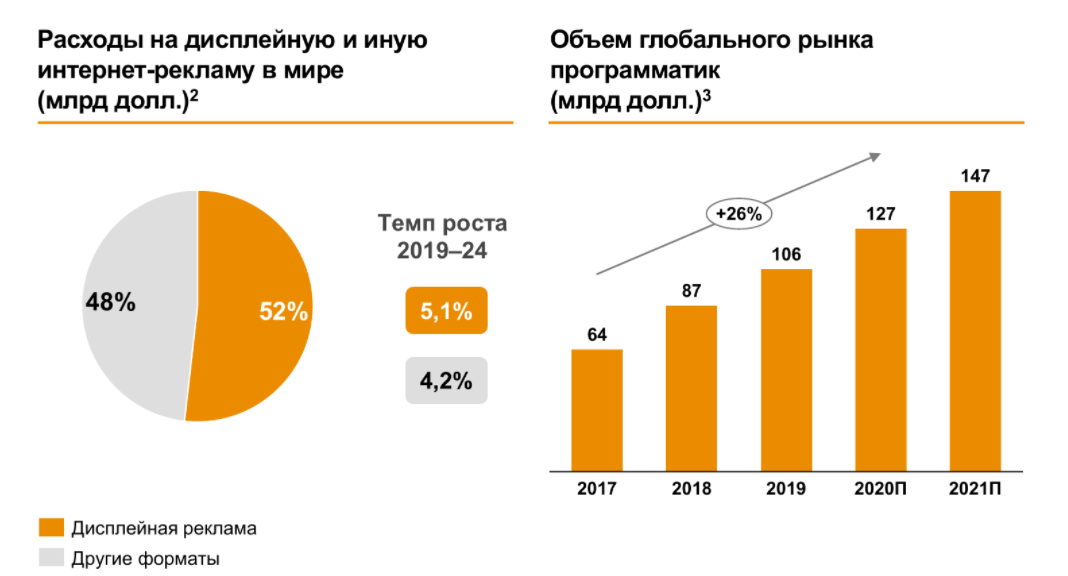

Объем глобального рынка programmatic по предварительным оценкам в 2020 году составил $127 млрд. По сравнению с 2017 годом рост составил 26%. В 2021 году он может достичь $147 млрд.

Российский рынок с 2018 года вырос на 15% и составил $527 млн — однако этот показатель не включает социальные сети ввиду отсутствия данных. В 2021 году он вырастет до $569 млн. Для сравнения, мировые лидеры США и Китай могут достичь $91 млрд и $16 млрд соответственно.

Уникальная конъюнктура российского рынка заключается в большой представленности различных игроков на рынке, как standalone DSP, так и платформ по управлению закупкой рекламы, что создает высокую конкуренцию и помогает развивать рынок programmatic-рекламы в целом.

Разработчики решений развивают использование новых форматов рекламы, в том числе programmatic размещения на ТВ и рекламу digital out-of-home.

Тенденции среди пользователей решений

Programmatic становится предпочитаемым форматом всей закупки рекламного инвентаря. За последние годы произошло значительное перераспределение рекламного бюджета от прямой резервной закупки к programmatic: для многих рекламодателей его доля составила от 70% до 100% от digital-размещений.

Увеличение вовлеченности рекламодателей в programmatic и развитие in-house-закупки. Компании стали чаще вовлекаться в процесс реализации кампаний и выделять специализированные в области digital-рекламы бизнес-подразделения. Однако перспектива развития in-house закупки в России пока неоднозначная, так как местный рынок диверсифицирован, и организовать закупку на всех локальных площадках затруднительно. Кроме того, представители агентств отмечают, что полный отказ от сторонней экспертизы может привести к отсутствию объективной оценки рынка и игроков.

Бренды ожидают трансформационные подходы в области креативов, атрибуции, оптимизации. Эксперты отмечают тенденцию распределения функций между агентством и брендами: компании стали чаще осуществлять сбор и анализ аудиторных данных, а исследования, стратегическое планирование кампаний и партнерства остаются на стороне агентств, которые обладают знаниями рекламного инструментария, видением трендов в рекламе и опытом планирования масштабных кампаний. В свою очередь крупные performance-ориентированные бренды активно создают выделенные команды для участия в процессе закупки.

Арман Джамалов, директор по развитию и инновациям Media Direction Group:

Я бы сказал, что функции между агентствами и брендами разделяются. Достаточно большую роль в переходе к внутренней экспертизе играют отрасли, преимущественно оперирующие в интернете. Но клиенты не отказываются от услуг агентства, а скорее расширяют свою экспертизу.

Крупные бренды больше доверяют DSP и платформам от корпораций. По мнению компаний, экосистемы обладают обширными данными о пользователях систем и эксклюзивным инвентарем, охватывающим большую часть аудитории (например, YouTube для Google, Facebook и Instagram). Клиенты отмечают уверенность в прозрачности сервиса и технологических решениях, отвечающих за качество трафика на стороне IT-платформ.

Инвентарь и качество трафика в standalone DSP воспринимаются как «черный ящик» среди крупных рекламодателей. Так как standalone-DSP используют сторонние рекламные биржи, контроль над качеством инвентаря сильно ограничен. Это является ключевой проблемой для крупных рекламодателей, которые обеспокоены brand safety и не уверены, что DSP могут гарантировать качественное размещение.

Сергей Ефимов, Marketing Technologies Director, OMD OM Group:

При выборе DSP для нас наиболее важным является эффективность работы алгоритмов для решения задач наших клиентов и прозрачность системы. Также для нас важно наличие клиентской и технической поддержки. Если такой службы нет или она не достаточно оперативна, у нас могут возникнуть сложности с реализацией кастомных запросов клиента.

Ограничения по работе с персональными данными определяют будущее. Среди основных препятствий для развития использования programmatic респонденты назвали отсутствие свободного обмена онлайн- и офлайн-данными между игроками. Также тенденция к расширению экосистем ведет к монополизации данных, и получение их у третьих сторон становится все сложнее. Ужесточение законодательства по сбору данных также ускоряет процесс концентрации данных в руках IT-платформ.

Рекламодатели ожидают разработки новых технологических решений. Рекламодатели стремятся к более точному таргетингу и микросегментированию аудиторий. В числе перспективных направлений развития программатической закупки респонденты назвали улучшенные алгоритмы сегментации внутренних и внешних данных. Также среди перспективных направлений респонденты отметили разработку новых решений в области адаптивных креативов.

Ростислав Орлов, Head of Digital Performance «Райффайзенбанк»:

Отсутствие собственных решений не является для нас критическим фактором при выборе агентств. Но мы смотрим положительно на то, что агентства их развивают. Обладая своими собственными инструментами, агентство позволит рекламодателям отличаться от остальных и даст дополнительные конкурентные преимущества.

Баннеры и видео — популярны сейчас, новые форматы — перспективны в будущем. Рекламодатели отметили, что на рынке рекламы актуальны традиционные форматы, ТВ и наружная реклама, а основными форматами для размещений в интернете являются баннеры стандартных размеров и видео. Новые форматы в соцсетях (например, Stories в Instagram и реклама в TikTok) интересуют рекламодателей и уже успели доказать эффективность для некоторых из них. В отличие от прямых сделок с создателями контента programmatic размещения дешевле реализовывать за счет автоматизации процесса.

COVID-19: больше digital- и краткосрочных performance-кампаний. Среди ключевых факторов трансформации рекламных кампаний респондентами был отмечен перевод офлайн-форматов рекламы в онлайн вслед за переходом покупок потребителей на интернет-площадки. Также на рынке были отмечены временные сокращения имиджевых кампаний: в большей степени бренды оставляли постоянные или кратковременные performance-кампании, а также уходили от традиционных форматов (например, от ТВ к видео). Однако, как отмечают представители агентств, этот тренд был краткосрочным, и уже осенью на рынок возвращались охватные кампании.

Тенденции среди разработчиков решений

Развитие решений для self-service управления кампаниями. Разработчики платформ расширяют инструментарий для управления рекламными кампаниями по модели self-service без участия команды со стороны разработчиков. Вместе с тем в рамках self-service компании развивают понятный интерфейс и систему поддержки рекламодателей: круглосуточную техподдержку, консультации персонального менеджера и предоставление обучающих материалов.

Уникальные данные и инвентарь — преимущества платформ и DSP от IT-корпораций. Большинство платформ и DSP от IT-корпораций собирают и хранят данные о пользователях в своих закрытых экосистемах (walled gardens), что ограничивает доступ других участников рынка к ним и создает сильное конкурентное преимущество перед standalone DSP. Другим ключевым отличием является наличие собственного эксклюзивного инвентаря, что позволяет платформам более гибко им управлять, контролировать некачественные просмотры, использовать уникальные форматы. Также инвентарь платформ привлекает рекламодателей ввиду прозрачности размещения и понимания источника трафика.

Разработчики стремятся к большей прозрачности вслед за пользователями платформ. В ответ на запрос рекламодателей на прозрачность разработчики решений стремятся развивать систему отчетности. Для DSP гибкость и верификация отчетности являются одним из ключевых направлений разработки. Однако представители DSP отмечают проблему отсутствия единых стандартов определения фрода и brand safety, из-за чего в ходе верификации могут возникать разночтения. Также некоторые международные системы верификации не сотрудничают с российскими компаниями, которые могут получить только локальную сертификацию (например, IAB вместо MRC).

Агентства активно участвуют в технологических разработках. Крупные рекламные агентства развивают собственные IT-решения для решения задач на разных этапах процесса закупки: от систематизации данных по кампаниям до непосредственной закупки инвентаря через trading desk. Большая часть решений связана с управлением кампаниями клиентов в формате «единого окна».