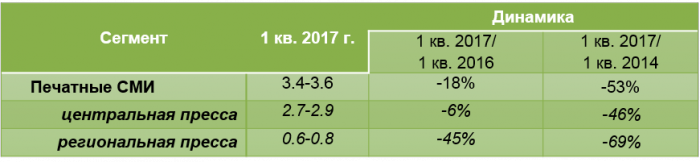

По данным АКАР, объем рекламных бюджетов в российской печатной прессе (суммарно по центральному и региональному сегментам) продолжает снижаться. В 1 квартале 2017 года рынок сократился на 18% по отношению к январю-марту прошлого года – до 19.7 млрд руб. Падение рекламных доходов печатных СМИ в начале этого года немного ускорилось (в 1 квартале 2016 года динамика составляла -14%), причиной чего стало ухудшение ситуации в регионах. Рынок региональной прессы в январе-марте 2017 года сократился на 45% по сравнению с аналогичным периодом прошлого года.

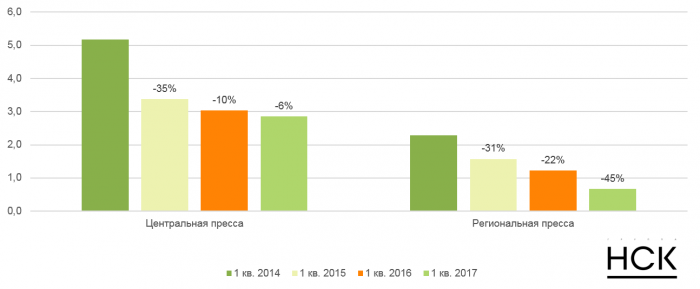

Центральная пресса демонстрирует относительно неплохие результаты. В 1 квартале 2017 года объем рекламных доходов в центральной прессе снизился всего на 6% по отношению к 1 кварталу 2016 года. Год назад сокращение составляло 10%, два года назад – 35%. Налицо улучшение динамики и постепенная стабилизация в сегменте после общего кризиса 2015 года. Тем не менее, объем доходов от рекламы в центральной прессе сейчас почти вдвое ниже, чем в докризисном 1 квартале 2014 года.

Объем рекламы в печатных медиа в 2015-2016 гг., млрд. руб. без НДС

Источник: АКАР

Динамика рекламных бюджетов в прессе по центральному и региональному сегментам в 1 кв. 2014-2017 гг., млрд. руб. без НДС

Источник: АКАР

Далее сосредоточим свое внимание на показателях центральной прессы.

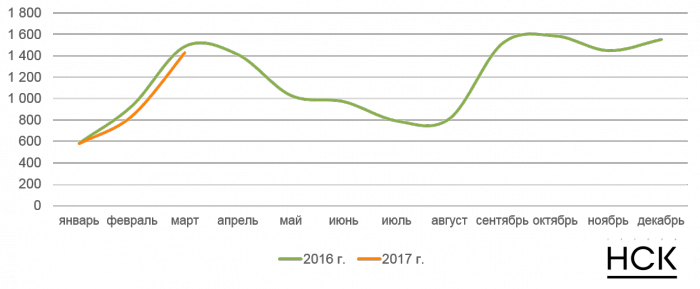

Среди отдельных месяцев 1 квартала наибольшее падение бюджетов наблюдалось в феврале (-11% к февралю 2016 года). Лучшая динамика отмечена в январе (-1% к январю прошлого года).

Динамика рекламных бюджетов в центральной прессе в 2016-2017 гг., млн. руб. без НДС

Источник: Аналитический центр НСК (на основе данных Mediascope)

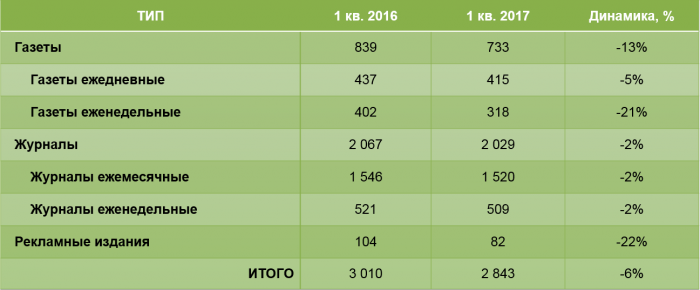

Все типы изданий в 1 квартале 2017 года демонстрировали отрицательную динамику. В наибольшей степени падение затронуло рекламные издания (-22%). Доходы газет сократились на 13%, а журналов – всего на 2%. Учитывая, что точность оценки бюджетов в прессе в общем-то оставляет желать лучшего, можно сказать, что в прошедшем квартале журналы фактически сохранили все свои бюджеты, что произошло впервые за последние годы. Сейчас доля журналов составляет 71% от всего рынка центральной прессы.

Доходы от рекламы изданий центральной прессы по типам изданий в 1 кв. 2016-2017 гг., млн. руб. без НДС

Источник: Аналитический центр НСК ( на основе данных Mediascope)

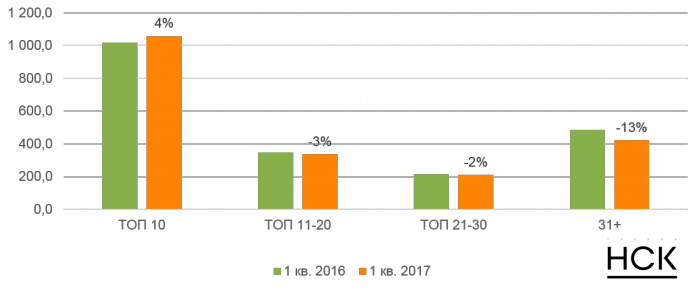

Положение изданий в текущей ситуации существенно зависит от их величины (см. рис 3). Так, группа 10 крупнейших журналов (по объему привлекаемых рекламных средств) в 1 квартале 2017 года нарастила суммарные доходы на 4% по сравнению с предыдущим годом. А относительно небольшие журналы (группа 31+) теряют доходы быстрее рынка (-13% к 1 кварталу 2016 года).

Динамика бюджетов групп журналов в центральной прессе в 1 кв. 2016-2017 гг., млн. руб. без НДС

Источник: Аналитический центр НСК (на основе данных Mediascope)

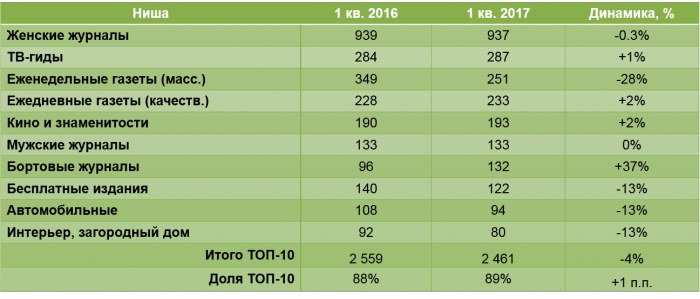

Тематические ниши изданий центральной прессы. Все издания печатной прессы можно условно разделить на ниши, исходя из их тематической направленности. Среди 10 крупнейших ниш половина показали положительную динамику в январе-марте 2017 года. Лучшие показатели прироста среди крупнейших ниш отмечены у бортовых журналов (+37% к 1 кварталу 2016 г.), среди прочих тематических групп – у изданий B2B (+93%) и познавательных журналов (+35%). Общая динамика по ТОП-10 нишам оказалась выше, чем в среднем по рынку (-4% против -6%). Совокупное падение рекламных доходов прочих издательских групп в 1 квартале 2017 года составило 13%.

ТОП-10 тематических групп изданий по объемам рекламных бюджетов в центральной прессе в 1 кв. 2016-2017 гг., млн. руб. без НДС

Источник: Аналитический центр НСК (на основе данных Mediascope)

В список тематических ниш, для которых было характерно глубокое падение, в 1 квартале 2017 года попали молодежные журналы (-51%), массовые еженедельные газеты (-28%), массовые ежедневные газеты (-26%), журналы, посвященные туризму и путешествиям (-24%). Все издания, ранее входившие в нишу «Путеводители по развлечениям» (например, «Афиша», «Time Out Москва» и др.), к началу 2017 года перестали выходить в печатном виде (но сохранили при этом свои интернет-версии).

В лидирующей тематической группе «Женские журналы» рекламные бюджеты сократились менее чем на процент. Доля данной ниши сегодня составляет 34% от всего рынка центральной прессы и 46% от рынка всех бумажных журналов. Бюджеты в пяти крупнейших женских журналах (Vogue, Elle, Cosmopolitan, Harper'sBazaar, Glamour) в январе-марте этого года суммарно выросли на 5%.

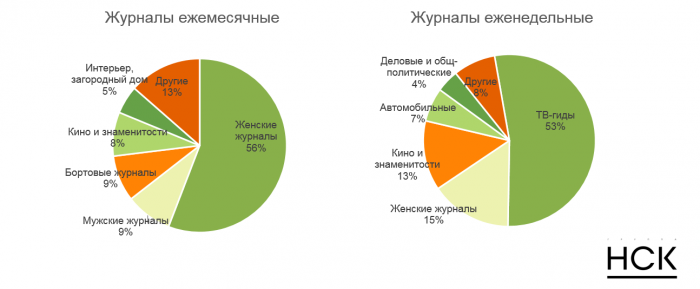

Распределение рекламных бюджетов по тематическим нишам журналов в 1 кв. 2017 года, %

Источник: НСК

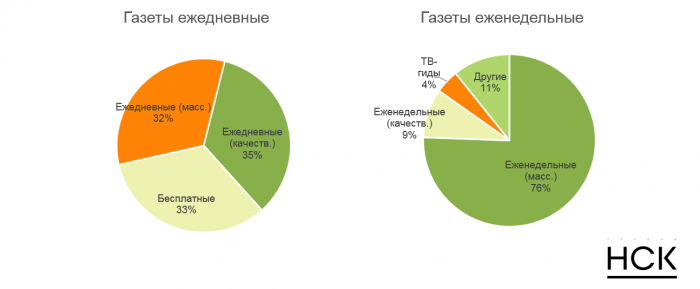

Распределение рекламных бюджетов по тематическим нишам газет в 1 кв. 2017 года, %

Источник: НСК

Товарные категории в центральной прессе. В 1 квартале 2017 года в 5 из 10 крупнейших товарных категориях центральной прессы рекламные расходы выросли по сравнению с предыдущим годом: «Парфюмерия и косметика» (+3%), «Часы и ювелирные изделия» (+8%), «СМИ и спецмероприятия» (+22%), «Недвижимость» (+40%), «Бытовая техника» (в 2.5 раза). Относительно небольшое сокращение бюджетов было характерно для категории «Одежда, обувь, аксессуары» (-6%).

Наиболее заметное падение рекламной активности пришлось на категории «Услуги сотовой связи» (-76%), «Продукты питания и напитки» (-59%), «Финансовые и страховые услуги» (-36%).

Товарные категории по-разному представлены в различных типах изданий. Так, более половины доходов от рекламы ежемесячных журналов обеспечивают две категории: «Одежда, обувь, аксессуары» (доля 27%) и «Парфюмерия и косметика» (доля 26%). В еженедельных журналах по итогам 1 квартала 2017 года на первом месте оказалась категория «СМИ и спецмероприятия» (доля 20%) – из-за резкого увеличение рекламного присутствия «НТВ» в крупнейших ТВ-гидах. В ежедневных газетах в отчетном периоде лидирует категория «Недвижимость» (доля 16%), благодаря возросшей активности «Первой ипотечной компании». Доходы еженедельных газет, как и год назад, на 50% обеспечивает категория «Медицина, лекарства, БАДы».

После экономических потрясений 2015 года заметно изменилось присутствие рекламодателей различных товарных групп в центральной прессе. В 1 квартале 2014 года на первом месте по объему рекламных расходов были представители категории «Медицина, лекарства, БАДы» (доля 15%), сейчас эта категория сместилась на третье место (доля 12%). Лидером в 1 квартале 2017 года является категория «Одежда, обувь, аксессуары» (доля 18%), на втором месте – «Парфюмерия и косметика» (доля 17%). Это те категории, которые составляют основу рекламы в лидирующей нише – женских журналах. За последние три года существенно сократилась доля частных объявлений (classified) – c 8% в 1 квартале 2014 года до 2% в начале текущего года. Большинство рекламодателей данной группы сегодня отдают предпочтение интернету.

Доли отдельных товарных категорий в суммарных рекламных бюджетах центральной прессы в 1 квартале 2014 и 2017 гг.

Источник: НСК

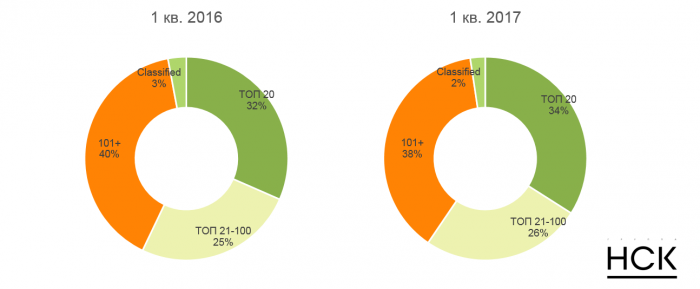

Рекламодатели в центральной прессе. Самая большая доля рынка центральной прессы – в 1 квартале 2017 года она составила 38% – принадлежит мелким рекламодателям, находящимся за пределами первой сотни по размеру рекламных расходов. Доля двадцати компаний с самыми весомыми инвестициями в рекламу в прессе составляет чуть больше трети рынка (34%).

Доля бюджетов групп рекламодателей в общем объеме рекламы в центральной прессе в 2015-2016 гг..

Источник: Аналитический центр НСК (на основе данных Mediascope)

?

Однако за последний год произошло небольшое перераспределение долей между группами рекламодателей в общем объеме рекламы в центральной прессе. Совокупная доля ТОП-20 увеличилась на 2 п.п. Это единственная группа, чьи суммарные бюджеты выросли в денежном выражении по сравнению с 1 кварталом 2016 года (+2%). Доля группы «ТОП 21-100» выросла на 1 п.п. (до 26%), однако в абсолютном выражении бюджеты здесь сократились на 5%. Доля группы «Classified» сократилась с 3% до 2%, бюджеты упали на 23%. Группа «101+» потеряла в весе 2 п.п, рекламные бюджеты снизились на 9%.

Отметим также, что степень концентрации рекламодателей варьируется в зависимости от тематических ниш. Так, в лидирующей нише «Женские журналы» ТОП-10 рекламодателей обеспечивают 47% рекламных бюджетов, а в нише «ТВ-гиды» – 49%.

Итак, в 1 квартале 2017 года доходы от рекламы в печатных изданиях по-прежнему сокращаются (-18% к январю-марту 2016 года). Однако такой глубиной падения пресса, главным образом, обязана своему региональному сегменту, который сжался на 45% по сравнению с 1 кварталом прошлого года. На рынке центральной прессы ситуация более благополучная: суммарно издания за год потеряли лишь 6% рекламных доходов.

Крупнейшей тематической нишей центральной прессы является «Женские журналы» (доля в 1 квартале 2017 года составила 34%). Крупнейшей товарной категорией – «Одежда, обувь, аксессуары», приносящая рынку 18% рекламных бюджетов.

Во многих товарных категориях произошло увеличение рекламных расходов по сравнению с прошлым годом, что является еще одним признаком стабилизации рынка центральной прессы после кризисных потрясений.