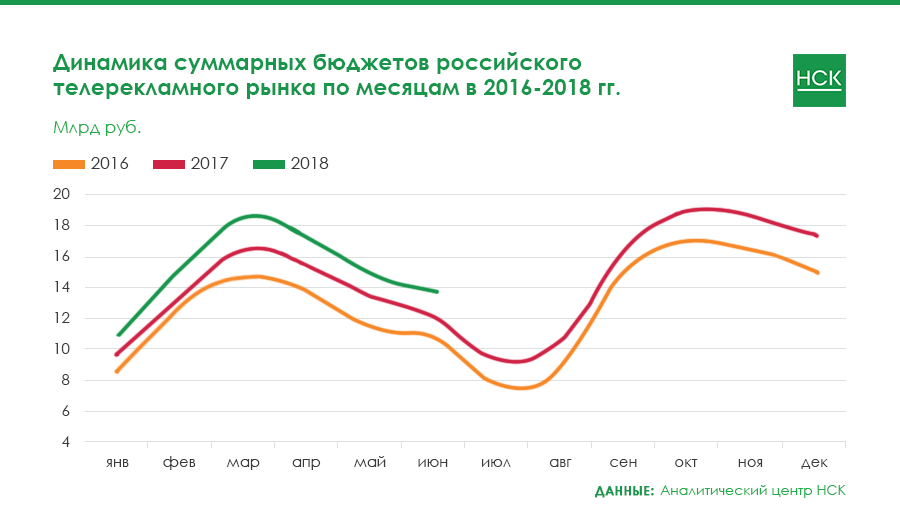

Объем рекламных бюджетов российского телевидения по итогам первого полугодия 2018 года, по оценке АКАР, превысил 90 млрд руб. без НДС, что на 13% больше, чем в первой половине прошлого года.

На пару процентов динамику увеличили бюджеты Чемпионата мира по футболу (ЧМ) 2018 (часть трансляций пришлась на июнь).

Впервые ТВ сегмент немного уступил в абсолютном выражении интернету, динамика бюджетов которого почти вдвое выше. Доля каждого из двух лидирующих сегментов в российском рекламном пироге составляет около 41%, в случае с телевидением она в последние 3 года фактически стабилизировалась на указанной отметке. Остальные медиа показывают более скромную динамику (а в случае с прессой и вовсе отрицательную), что закономерно сказывается на снижении их позиций на рекламном рынке.

При оценке рекламных бюджетов на телевидении экспертное сообщество выделяет два подсегмента — основные каналы (фактически это каналы мультиплексов плюс некоторые отдельные каналы) и все остальные, которые по классификации АКАР названы «нишевыми».

На размещение рекламы на эфирном телевидении было потрачено около 87 млрд руб., рост по отношению к прошлому году составил 12%.

Среди сегментов эфирного телевидения активнее всех наращивало бюджеты федеральное ТВ (+13%). На региональном ТВ бюджеты выросли на 8%, что весьма неплохо, учитывая динамику остальных региональных медиасегментов: у радио +3%, у прессы -13%, у «наружки» -6%. Доля федерального сегмента по итогам первой половины 2018 года составила 77%, регионального — почти 20%, нишевого ТВ — около 4%.

Динамика бюджетов на нишевых телеканалах значительно выше: +46%. Сегмент стал абсолютным лидером периода по динамике на рекламном рынке, опередив по этому показателю и онлайн-видео, и интернет в целом. В абсолютном выражении объем рекламных бюджетов составил более 3 млрд рублей. Большим спросом со стороны рекламодателей пользуется Единый рекламный канал (ЕРК, разработан НСК по заказу Национального Рекламного Альянса) — сквозное размещение рекламного ролика в пакете нишевых телеканалов. Аудитория такого канала (т.е. суммарная аудитория входящих в него реальных тематических каналов) сопоставима с большими федеральными телеканалами. При этом ЕРК отличается и высоким качеством аудитории: во-первых, продается по наиболее востребованной аудитории (в среднем 20−45), во-вторых, нишевые каналы (то есть платные) имеют более платежеспособую аудиторию.

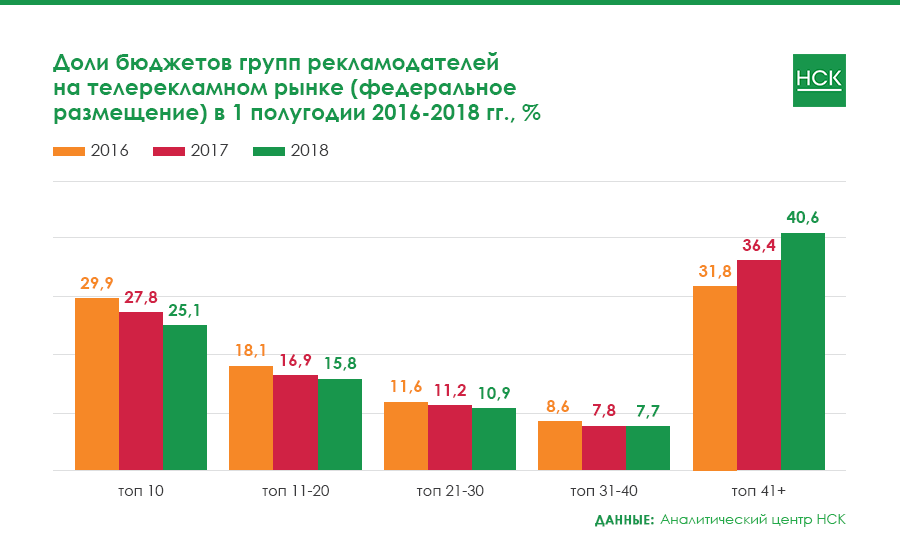

Одним из индикаторов состояния телерекламного рынка является изменение концентрации групп крупных, средних и мелких рекламодателей, сформированных по объему расходуемых на рекламу средств. На Диаграмме 5 можно наблюдать поведение пяти групп за последние три года: ТОП-10 (10 крупнейших рекламодателей по объемам телерекламных бюджетов), ТОП 11−20 (рекламодатели, занимающие места с 11 по 20 по объему телерекламных бюджетов), ТОП 21−30, ТОП 31−40 и 41+ (все рекламодатели, не попавшие в число 40 крупнейших по объемам рекламных бюджетов на ТВ).

На протяжении последних трех лет снижается доля первых трех групп, и увеличивается доля группы «41+»,

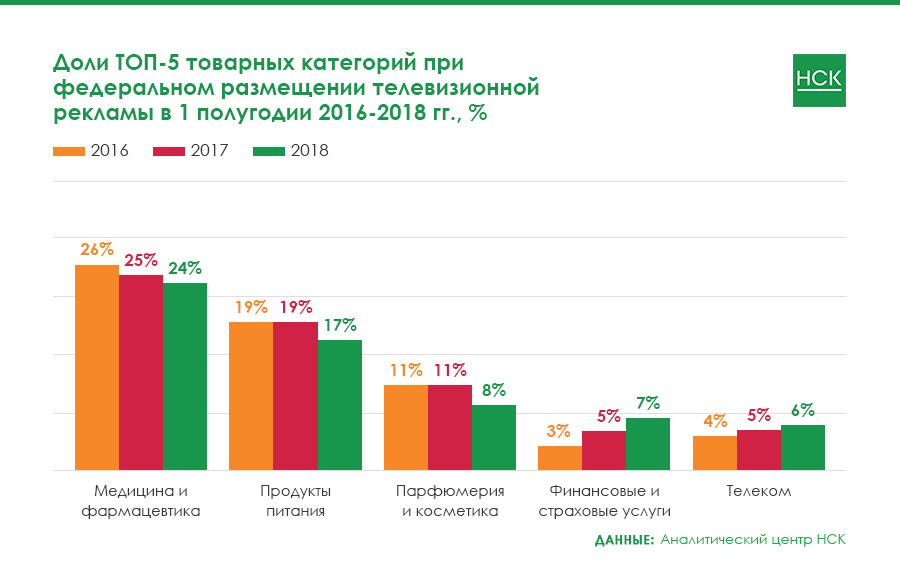

Традиционно крупнейшие на федеральном телевидении категории «Медицина и фармацевтика», «Продукты питания» и «Парфюмерия и косметика» (их суммарные бюджеты составляют почти половину рынка) показывают динамику ниже рыночной или вовсе отрицательную. Кроме того, отрицательная динамика бюджетов по категориям «Средства и предметы гигиены» и «Бытовая химия».

Кроме того, ЧМ оказал влияние на такие категории (из ТОП-15), как «Финансовые и страховые услуги», «Телеком», «Легковые автомобили», «Предприятия общественного питания», «Досуг, развлечения, туризм и отдых». Но и без учета этого размещения, динамика по перечисленным отраслям была бы выше рыночной. Исключением является «Досуг, развлечения, туризм и отдых», где определяющими стали бюджеты букмекерских контор.

Активно наращивают свое присутствие на телевидении интернет-компании. Очень внушительная динамика рекламных бюджетов по сравнению с прошлым годом, а суммарная доля категорий «Интернет-сервисы» и «Интернет-торговля» по итогам первой половины 2018 года составила уже более 5% от федерального телерекламного рынка.

В целом по ТОП-15 произошло увеличение совокупных бюджетов на 11%, что ниже средних по рынку показателей (+13%).

Подведем итоги

В первой половине 2018 года объем рекламных бюджетов в интернете впервые превысил аналогичный показатель на телевидении. Доля телевидения на российском рекламном рынке в последние 3 года сохраняется на уровне 41%.

Телевидение третий год подряд дает двузначную динамику, в первой половине 2018 года она составила +13% по отношению к аналогичному периоду прошлого года. Наиболее активный рост наблюдается в подсегменте нишевых телеканалов.

Заметно уменьшилась доля крупных (первые 30) рекламодателей в пользу средних и мелких (41+). Абсолютный прирост рекламных бюджетов по этой группе практически вдвое выше динамики всего телерекламного рынка.

FMCG компании значительно снизили свою рекламную активность по сравнению с прошлым годам.

Драйверами выступили «Финансовые и страховые услуги», «Телеком», «Легковые автомобили». В эту же группу в текущем году «ворвались» интернет-компании, сильно нарастив рекламные бюджеты на телевидении.