Консолидация ритейла, как в секторе товаров длительного пользования (durables), так и FMCG — глобальная тенденция, причем, Россия — не исключение. Количество ритейл-игроков на рынке сокращается, концентрация рынка растет. К примеру, в секторе бытовой техники и электроники, по данным GfK, Топ-5 ритейлеров в 18 странах занимают 35%. Аналогичная тенденция наблюдается и на рынках производителей товаров.

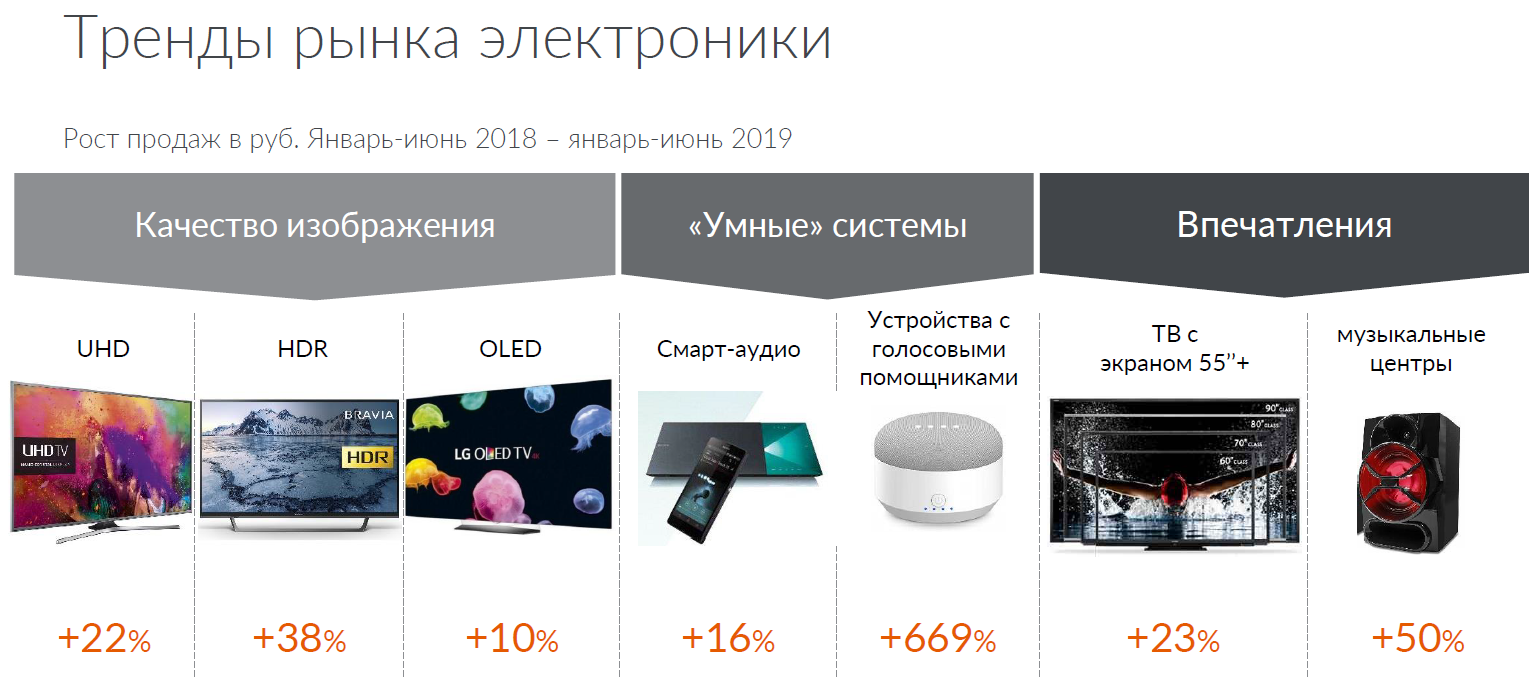

Рост концентрации рынка пока не привел к сокращению числа брендов, выбор у покупателей по-прежнему велик, во всяком случае, если говорить о технологических товарах. Но спектр растущих категорий невелик. В результате совмещения функций для решения тех же задач потребителю теперь необходимо гораздо меньше устройств.

В среднем по странам, где GfK мониторит продажи техники, 75% розничного товарооборота генерируют всего лишь от 6 до 12 продуктовых групп. Для того, чтобы покупатель обратил внимание на продавца или товарную категорию, у последних должно быть действительно уникальное и к тому же четко сформулированное преимущество.

Один из основных факторов 2019 года, ломающих текущий статус-кво, — рост маркетплейсов. Он связан актуальной проблемой покупателя: «в интернетах» стало трудно найти релевантный товар обычным поиском. Поэтому покупатель ищет способы упростить путь к нему. Здесь ему на помощь приходят маркетплейсы. Их преимущество в том, что человек получает мгновенный доступ сразу к множеству предложений. Он может выбрать лучший вариант на основе своих ожиданий по цене, условиям доставки, почитать полезные советы или аналитику

В GfK ожидают, что маркетплейсы — как узкоспециализированные, тематические, так и мультикатегорийные — будут набирать вес в ближайшие два года.

Наиболее успешные в своих категориях маркетплейсы имеют потенциал стать еще и эффективным рекламоносителем, позволяющим таргетировать сообщения брендов с высокой точностью. Такой канал распространения рекламы будет контролировать значимые точки контакта брендов с потребителем, начиная с этапа изучения товара или сервиса и заканчивая непосредственно покупкой.

Увеличению конкуренции способствуют еще два фактора: мобильные технологии и новые стратегии брендов. Появление супераппов (Super App) позволило создавать буквально «маркетплейсы на ладони», способствуя монетизации материнских сервисов за счет расширения товарных предложений их аудитории.

Компании также не стоят на месте. В поисках драйверов развития бизнеса они начали активно корректировать позиционирование, часто выходя при этом за рамки своих категорий. Основанием для такого рода действий становится внимательное изучение трендов поведения потребителей и тенденций развития бизнес-среды.

Основные драйверы рынка ритейла

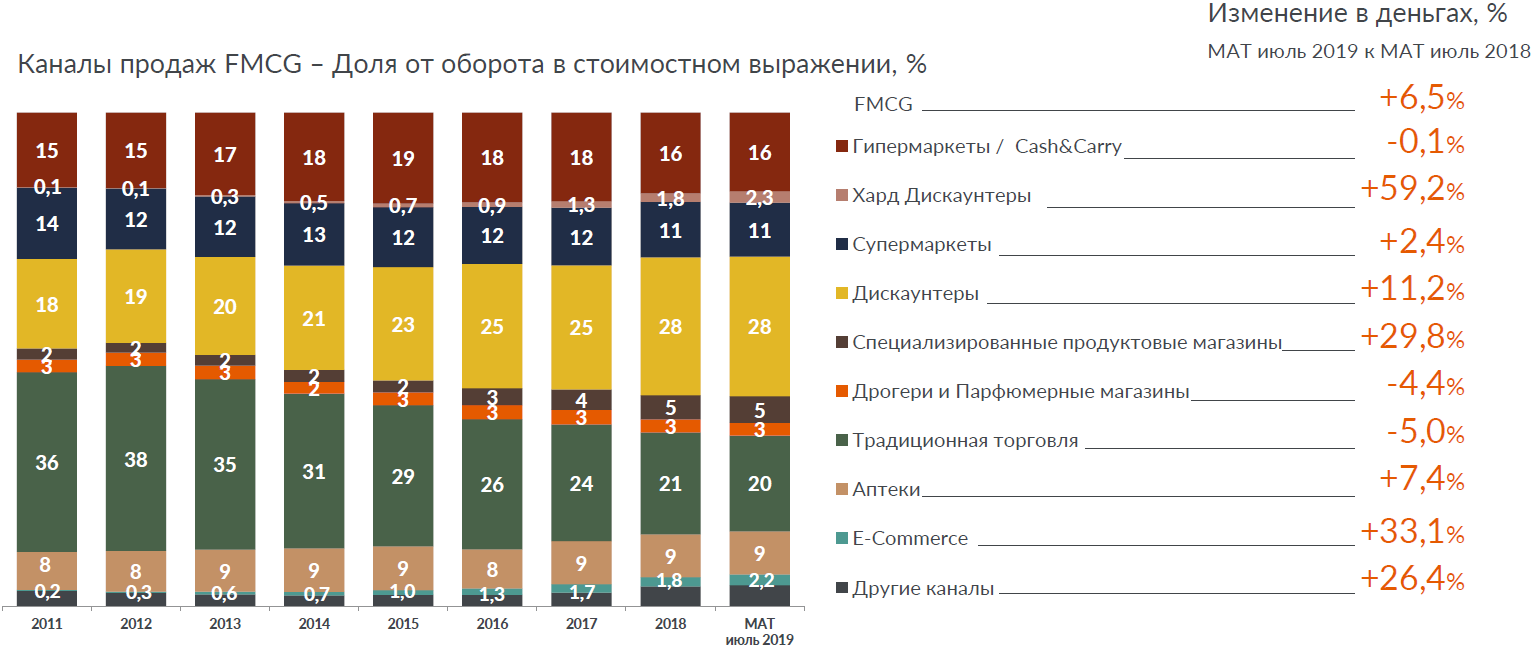

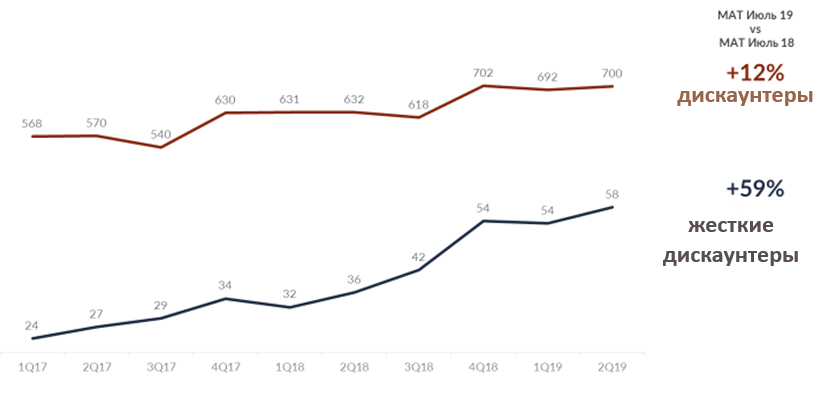

В секторе FMCG тоже нескучно. Экономить время и деньги с пользой для здоровья, — так одной строкой можно описать тренды в продовольственном ритейле. Главные нарушители статус-кво — жесткие дискаунтеры, онлайн-торговля в целом и ЗОЖ-специалисты.

Динамика структуры рынка ритейла

Вот как под их влиянием меняются правила игры: канал гипермаркетов в 2018−2019 году показал не самые удачные результаты. Среди причин — снижение интереса потребителей к формату, так как большое число покупателей переключилось на дискаунтеры и супермаркеты шаговой доступности, частично в онлайне. Кроме того, взошла новая звезда — жесткие (hard) дискаунтеры. Основные драйверы таких переключений: удобство и экономия времени, стремление оптимально использовать покупки.

Дискаунтеры демонстрируют быстрый рост в секторе FMCG

Мощным подспорьем для развития рынка FMCG в 2019 году стал ЗОЖ. Потребитель стал более информированным и ответственным по отношению к себе и собственному здоровью. В GfK считают, что сила этого тренда еще не достигла максимума.

Довольно неожиданно у ритейла появился еще один конкурент в борьбе за долю в кошельке покупателя — внедомашнее потребление. Изменился стиль жизни потребителей, люди стали больше ценить экономию времени и усилий, меньше готовят дома. В результате начали активно развиваться сети доставки готовой еды, демократичный сегмент рынка общественного питания: кафе, ресторанов быстрого питания, а также пекарен, и других микс-форматов.

Доля интернет-магазинов в продажах FMCG, включая продукты питания, продолжает расти. До сих пор он обеспечивался в первую очередь за счет мультиканальности, т.е. развития действующими ритейлерами собственных онлайн-сервисов. Но ситуация изменилась. Крупные маркетплейсы начали активно расширяться в регионы, а сегментом всерьез заинтересовались большие инвесторы. Основная проблемная зона, где предстоит провести большую работу всем игрокам, — доставка. Поэтому, как считают в GfK, главной задачей игроков будет отточить фулфиллмент и наладить эффективную коммуникацию с различными сегментами покупателей. От того, насколько им удастся справиться с этой задачей, будет зависеть успешность реализации омниканальной стратегии в наступающем 2020 году. Именно здесь ответ на главный потребительский запрос: удобство покупки и мгновенная доступность.

Современному покупателю нужно все в режиме «прямо сейчас». Как выявило исследование GfK FutureBuy, одно из проявлений этого запроса — рост актуальности доставки в день заказа. Но это лишь надводная часть «айсберга». На самом же деле покупателю важно сохранять контроль над процессом и самому выбирать, как и когда он получит товар или услугу.

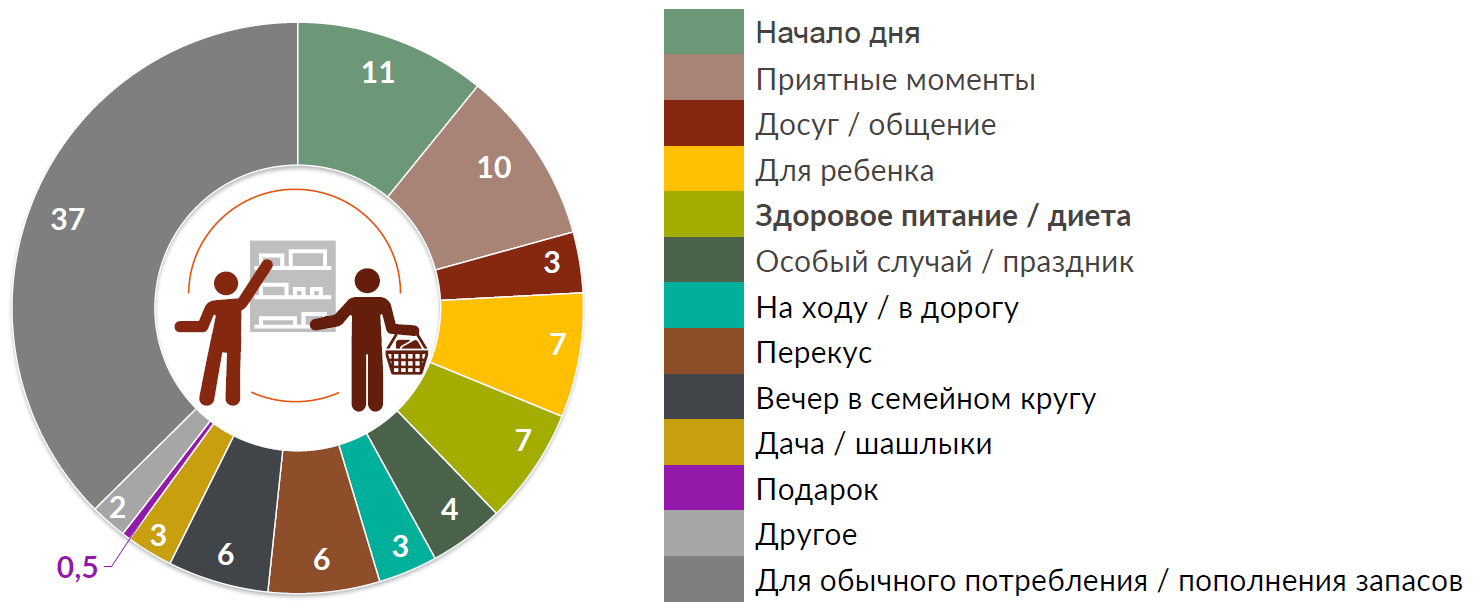

Возможно, все дело в том, что покупки сегодня все чаще делают «ситуативно», с определенной целью. Во всяком случае, чем больше покупок делают в сети под определенную ситуацию, тем выше показатели роста сети.

Может показаться, что все ситуации похожи, но это не так. Традиционное «пополнение домашних запасов» составляет лишь чуть больше трети спектра возможных целей похода в магазин.

Почему люди делают покупки в магазине

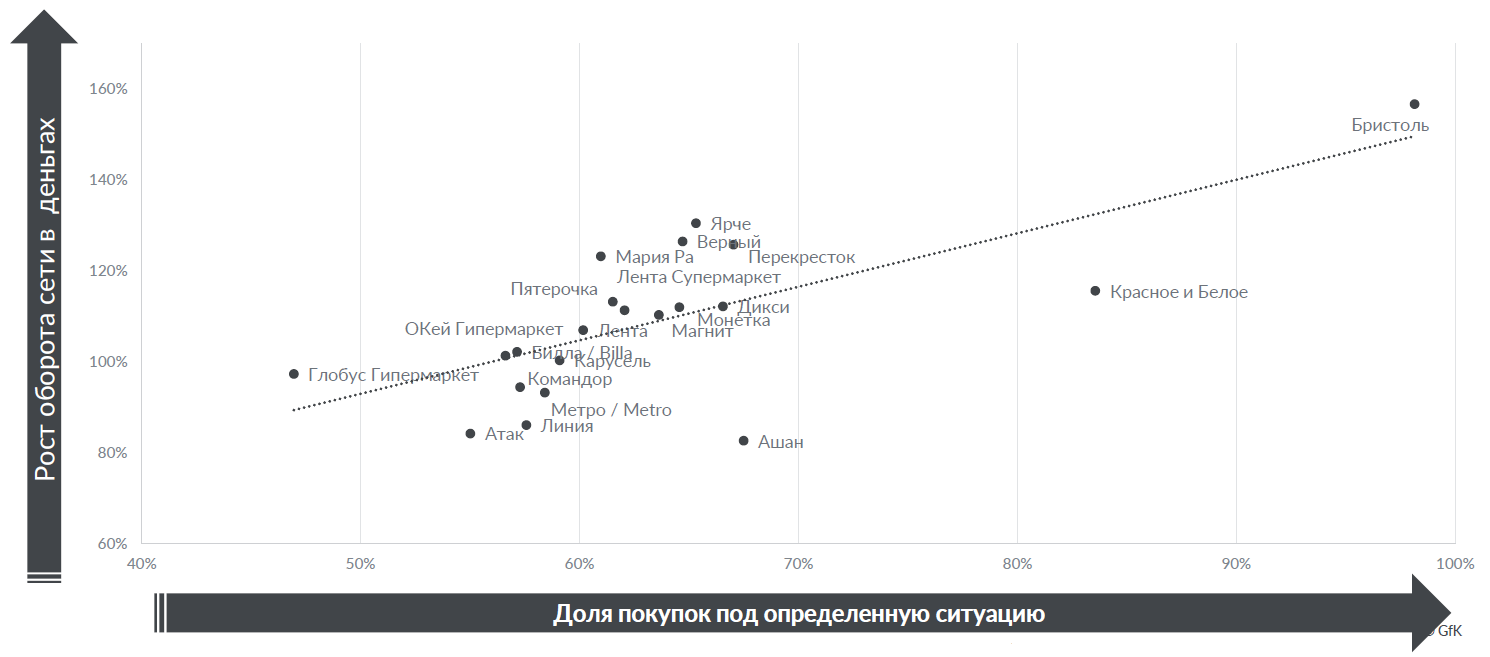

Как и следовало ожидать, в магазинах разных форматов доли ситуативных покупок различны.

Доля ситуативных покупок в различных каналах торговли

Что же в итоге? Сети, которым лучше удается активировать ситуативную покупку, растут быстрее.

Что дает ситуативная покупка ритейлеру

В качестве примера приведем один из быстрорастущих форматов: алкостор, магазин, торгующий преимущественно алкоголем. Выше мы видим их — «Красное и белое» и «Бристоль» — в правой части диаграммы. Бесспорно, покупка алкоголя часто приурочена к той или иной ситуации. Но алкосторы умеют не только это. Согласно данным GfK, доля «детских» покупок магазинах этого формате статистически значимо превышает среднеотраслевое значение — 9% и 7%, соответственно. Покупатели приобретают в этих магазинах вкусности, которые так нравятся детям: недорогие соки, мороженое, шоколад, печенье. Работа с ассортиментом, учитывающая такие потребности, стала одним из слагаемых успеха.