Андрей Скородумов

Автомобильный рынок в России в последние несколько лет переживает не лучшие времена. Достигнув в 2012 году абсолютного рекорда за всю историю, когда YOY рост составил +11% и годовые продажи новых автомобилей выросли почти до 3 млн. единиц (2,935млн) и заняв с этим результатом второе место среди всех европейских стран и уступив только Германии – все последующие годы в целом по рынку мы наблюдаем снижение продаж.

B 2016 году эксперты прогнозируют всего 1,44 млн реализованных авто, то есть за 4 года объем рынка в проданных единицах сократился более, чем в 2 раза. Андрей Скородумов, руководитель департамента продуктивности и оценки медиа закупок OMD OM Group, проанализировал, как в последние несколько лет продвигали свои бренды на национальном ТВ рекламодатели автомобильной категории.

Сокращение рынка сбыта очевидно влияет на уровень маркетинговых бюджетов, выделяемых для стимулирования спроса. Телевидение все еще остается главным каналом коммуникации крупнейших автомобильных рекламодателей (хотя у некоторых известных брендов доля Digital в портфеле уже превышает ТВ).

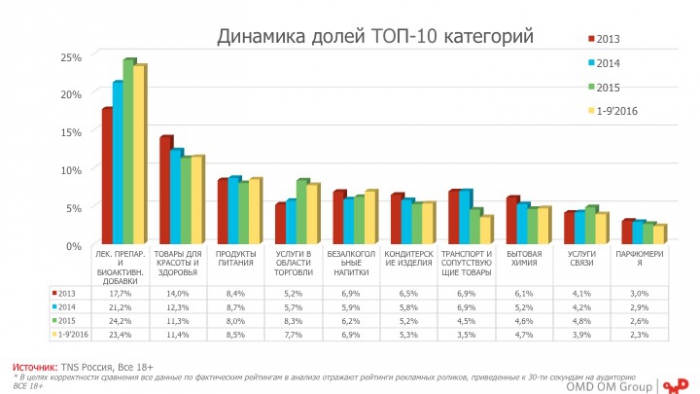

За последние 4 года доля категории «Автомобили» в объеме всех рейтингов на ТВ сократилась почти в 2 раза, что стало самым сильным падением среди TOП-10 ведущих категорий рекламодателей на российском ТВ.

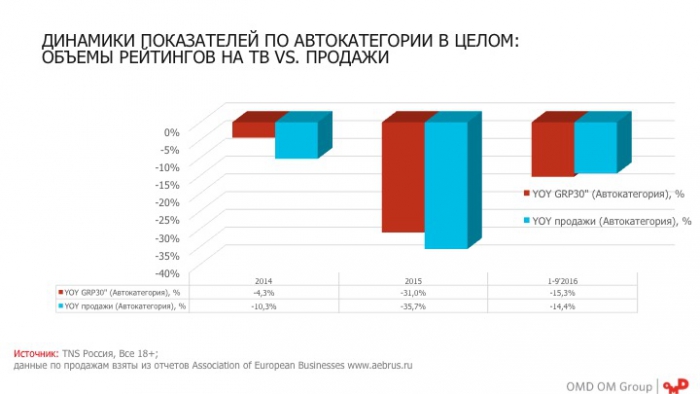

С точки зрения годовой динамики показателей по объему рейтингов на ТВ и динамики продаж, тренды обоих практически повторяют друг друга с той лишь разницей, что в силу строгости годовых контрактов с ТВ-селлерами, рекламодатели не могут максимально оперативно реагировать на конъюнктуру рынка в рамках календарного года.

Например, в 2013 году продажи автомобилей снизились на 5,5% (2,78 млн реализованных единиц). Но в связи с ростом в декабре 2013 на 4%, эксперты спрогнозировали минимальное падение продаж в 2014 году (2,73 млн) –и рекламодатели исходя из этого запланировали на 2014 медийные веса, аналогичные прогнозу по продажам.

Когда в середине 2014 года произошел сильный провал в продажах, будучи ограниченными рамками годовых контрактов и заявленной селлерам сезонности (которая, также, жестко привязана к запланированным лончам новых моделей), реальная активность автомобильных рекламодателей на ТВ сильно отличалась от месячной динамики продаж. Очевидно, некоторые рекламодатели воспользовались разрешенной гибкостью годовых бюджетов, сократив закоммиченные объемы категории на 2-5%.

По итогам продаж 2014 года, эксперты прогнозировали в 2015 году падение на уровне около 24% - примерно такой же уровень снижения рекламной активности запланировали и маркетологи. К сожалению, реальность 2015 года показала гораздо более глубокое падение – уже с февраля 2015 года YOY продажи находились на уровне около (-40%), лишь немного восстановившись летом до (-30%) (во многом благодаря низкой базе летних месяцев 2014 года), тогда как декабрь завершился с показателем -46%, что в итоге привело к годовому результату в -35,7% (1,601 млн реализованных единиц).

Большинство рекламодателей отреагировало на это максимально возможным сокращением бюджетов в рамках годовых контрактов, и 2015 в целом по автокатегории завершился суммарным падением объемов закупленных рейтингов на (-31%) к прошлому периоду.

В текущем году, с января по сентябрь 2016-ого, продажи и объем рейтингов на ТВ показывают аналогичную друг другу динамику – на уровне (-15%).

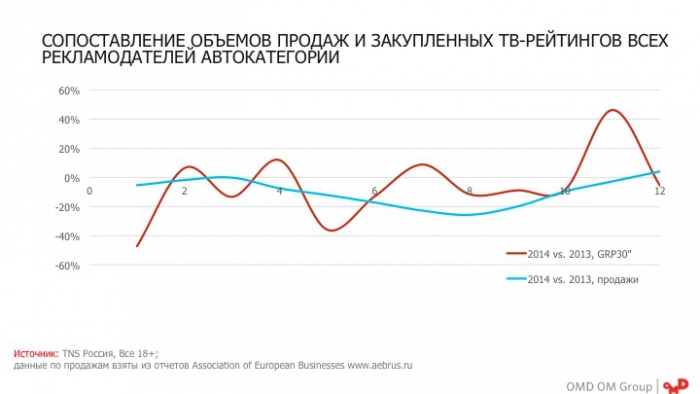

При этом, несмотря на схожие тренды в целом по рынку, различные автомобильные рекламодатели использовали разнообразные стратегии присутствия в эфире главного коммуникационного канала страны.

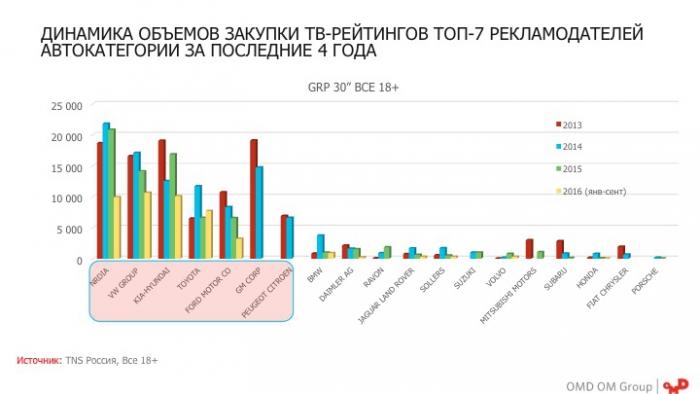

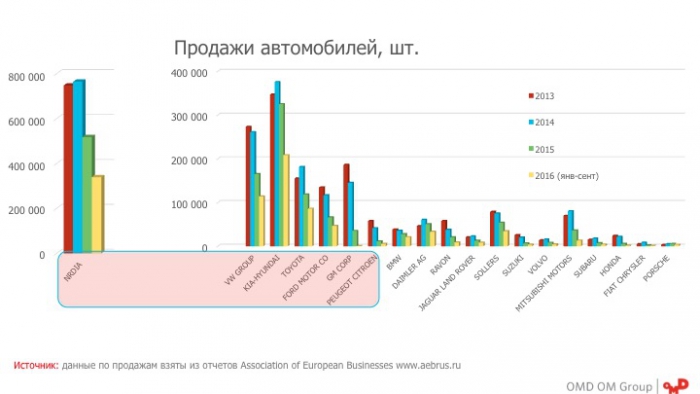

Если рассматривать активность автомобильных Альянсов, закупающих ТВ-рекламу различных брендов, как единый рекламодатель, (например, альянсы: KIA-HYUNDAI, NISSAN-RENAULT-DATSUN-INFINITI-AVTOVAZ (NRDIA), VOLKSWAGEN Group - объединяющая бренды VOLKSWAGEN, SKODA, AUDI, SEAT) – можно выделить 7-ку крупнейших рекламодателей.

К сожалению, два рекламодателя из TOП-7 - GM и PEUGEOT CITROEN - с 2015 года не размещали рекламу в ТВ-эфире, фактически остановив развитие своих брендов в России. GM в 2015 году объявил о полном уходе марок OPEL и массовых моделей CHEVROLET с российского рынка, что и обусловило полный отказ от рекламы. Это незамедлительно сказалось на продажах брендов – в 2015 году данные марки зафиксировали одно из самых сильных падений в числе реализованных автомобилей- на 76% и 73% соответственно.

TOП-7 ведущих альянсов-произво

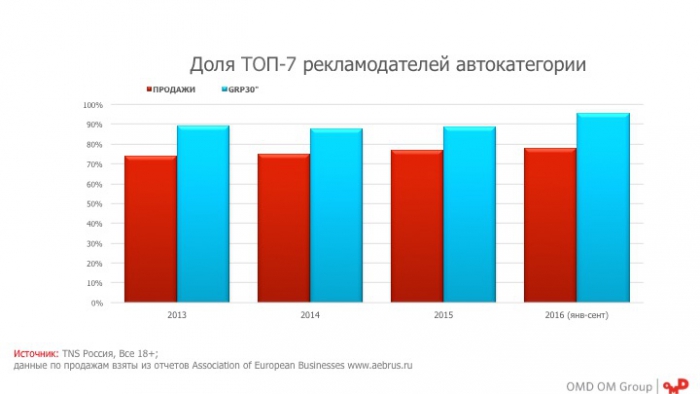

С точки зрения доли рекламы в эфире национального ТВ – вес лидеров еще более значительный. В 2013 году на TOП-7 приходилось 89% от всех рейтингов автокатегории на ТВ, а в 2016 году доля TOП-5 составила рекордные 95% от активности всех автопроизводител

При этом внутри рассматриваемой группы ведущих автомобильных рекламодателей стратегия размещения почти у каждого была уникальной.

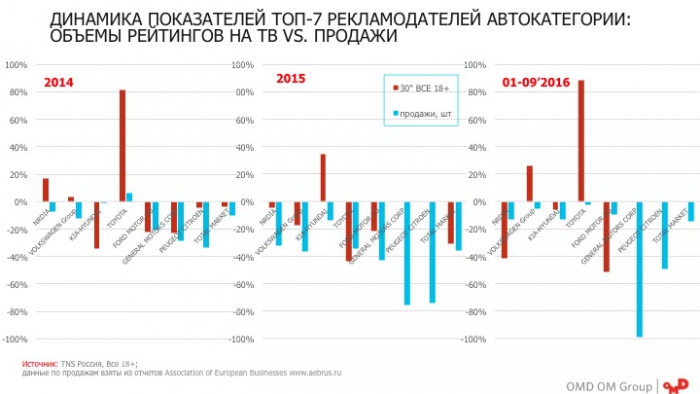

Например, в 2014 году, когда прогнозировался «ровный», с точки зрения продаж, год, TOYOTA неожиданно нарастила рекламную активность обоих своих брендов (TOYOTA и Lexus), показав в целом рост рекламной активности на (+81%) в рейтингах на аудиторию ВСЕ 18+ (в том числе за счет вывода на рынок новых моделей и обновления существующего модельного ряда), что позволило производителю - единственному среди TOП-7 конкурентов - закончить год с положительным приростом продаж (+6%).

Напомню, что рынок в целом закончил 2014 год с падением продаж в (-10%). Из общего тренда, также, выбивается и результат альянса KIA-HYUNDAI, который при падении активности на ТВ на (-34%), смог удержать спад продаж на уровне всего (-1%). Вероятно, такой хороший результат объясняется эффективной ценовой политикой автосалонов. Остальные производители продемонстрирова

Повышенная активность на фоне крупнейших конкурентов позволила TOYOTA достичь самого высокого роста доли в продажах – на 18% (доля реализованных машин производителя в объеме всего рынка за год увеличилась с 6,1% до 7,3%). Стоит ,также, упомянуть прирост продаж DAIMLER AG (MERCEDES-BENZ + SMART) на (+10%) при уменьшении активности на ТВ на (-25%). Хотя, следует учитывать и тот фактор, что динамика продаж премиальных брендов в нашей стране всегда была вне традиционной теории экономики (рост продаж S-Klasse в 2,5 раза).

Фото depositphotos

В 2015 году лидером рынка, как по уровню инвестиций в рекламу на ТВ, так и по результатам реализованных автомобилей, стал альянс KIA-HYUNDAI. На стремительно падающем рынке производитель пошел на определенный риск и нарастил активность на ТВ на 35% против уровня 2014 года, тогда как в среднем по категории объемы закупки рекламы просели на (-31%). Это решение позволило KIA-HYUNDAI достигнуть лучшего показателя по динамике продаж среди конкурентов – всего (-13%), против (-36%) в целом по России. При этом доля в продажах новых автомобилей выросла на рекордные 35% (20,3% против 15,1% в 2014 году).

TOYOTA взяла «передышку» в 2015 году, сократив присутствие в телевизионном эфире на целых (-44%), что, очевидно, сказалась на продажах – падение (-35%). GENERAL MOTORS CORP и PEUGEOT CITROEN, как уже упоминалось, полностью прекратили поддерживать свои бренды на ТВ и получили снижение продаж на (-76%) и (-74%) соответственно.

В рамках альянса NRDIA в 2015 году отсутствовала реклама марок LADA и INFINITI, но максимальную мощь набрала поддержка запустившегося в России бренда DATSUN, которая практически компенсировала уход из эфира двух упомянутых выше брендов. В итоге YOY ТВ-активность сократилась на (-5%) и продажи упали на (-32%), что оказалось меньше среднерыночного падения, в результате доля альянса в объеме продаж всех автопроизводител

За первые 9 месяцев 2016 года TOYOTA в очередной раз продемонстрировала самый высокий уровень прироста активности на ТВ, в абсолюте, набрав рейтингов больше, чем за весь 2015 год. При сравнении сопоставимого периода 01-09’2015 – рост составил (+81%). Продажи упали «всего» на (-3%) против (-14%) в среднем по рынку. Доля в объеме продаж всех автопроизводителей увеличилась на 13,6%.

Позитивную динамику присутствия на ТВ демонстрирует, также, VW Group – рост набранных рейтингов составил (+26%), что привело к падению продаж всего на (-6%). Доля в объеме продаж всех автопроизводителей увеличилась на 8,5% - впервые после 2-х лет снижения.

KIA-HYUNDAI разместила на (-6%) меньше рейтингов, но падение в продажах уже составило (-13%).

Значительно снизил свою активность альянс NRDIA на существенные (-41%) (в основном, вследствие, сильного снижения активности бренда Nissan), тем не менее продажи альянса упали всего на (-13%), что обуславливается успешным стартом продаж новых моделей Renault Kaptur, Lada Vesta и Lada X-ray. Доля в общем объеме продаж увеличилась на 3%.

В целом по автомобильной категории динамика фактических рейтингов за 9 месяцев составила (-17%), и падение продаж за аналогичный период составило (-14%).

ОСНОВНЫЕ ВЫВОДЫ И НАБЛЮДЕНИЯ

- Категория «АВТОМОБИЛИ» по итогам первых 3-х кварталов 2016-ого года демонстрирует негативную динамику на уровне (-17%) к аналогичному периоду прошлого года. В целом, по сравнению с 2013 годом, категория сжалась в 2 раза по доле присутствия рекламы в ТВ-эфире - с 6,9% до 3,5%.

- Главным причиной снижения инвестиций автопроизводителей в ТВ-рекламу является продолжающийся негативный тренд в продажах новых автомобилей. А также, конечно, увеличивающаяся с каждым годом доля Digital в медиа-миксе рекламодателей.

- В целом по рынку, годовые уровни динамики рекламной активности и продаж автомобилей практически идентичны.

- На уровне отдельных рекламодателей, в большинстве случаев, также, наблюдается устойчивая связь между уровнем рекламной активности на ТВ и динамикой продаж. При этом повышенная рекламная активность на фоне снижающейся активности конкурентов показывает свою высокую эффективность, позволяя достигать значительного пророста доли рынка.

- Анализ, также, показывает, что полный отказ от рекламной ТВ-поддержки продаваемых брендов, самым негативным образом сказывается на динамике продаж.

- 2017 год будет очень сложным для автопроизводителей - в свете не очень позитивных прогнозов по продажам автомобилей и заявленной новым селлером довольно высокой инфляции на ТВ. Выиграет в этой игре тот, кто будет проводить максимально эффективную ценовую политику в автосалонах, с достаточным уровнем информирования потребителей в наиболее эффективных медиа, и без ТВ здесь не обойтись.