В сентябре АКАР представила итоги первого полугодия по объемам рекламного рынка. Согласно отчету, объем рекламных бюджетов увеличился на 3%, показатели интернет-рекламы выросли на 20%, а на телевидении, радио и в прессе наоборот, сократились. Самыми неоднозначными и спорными стали итоги в сегменте Out of Home. Рекламные группы и операторы выразили несогласие с тем, что по данным измерителя Admetrix, на которых основывалась часть отчета по OOH, падение рынка наружной рекламы составило 3%.

Агентства выражают несогласие с результатами исследования

23 сентября в АКАР поступило письмо от директора направления OOH АДВ Дмитрия Грибкова. Запрос был адресован исполнительному директору АКАР Валентину Смолякову, однако в копии письма значатся еще 5 человек из таких агентств, как Code of Trade, Posterscope, OMD OM Group, Mindshare и Media Instinct Group.

В своем письме Дмитрий Грибков заявляет о несогласии с опубликованными результатами отчета АКАР по наружной рекламе за первое полугодие 2019 года. По его мнению данные, свидетельствующие об отрицательной динамике в отчете, не соответствуют действительности. Согласно оценке специалистов АДВ, вместо заявленного падения в 3% по итогам первого полугодия 2019 года имел место рост наружной рекламы в 1,7% с объемом инвестиций 17,9 млрд рублей. В своем письме господин Грибков просит «пересмотреть заявленные цифры и привести в соответствие с реальной ситуацией»:

Уважаемый Валентин,

Согласно данным АКАР, по итогам 1 полугодия 2019 года объем рынка Out-of-Home составил 21.1 млрд. Падение -3% к аналогичному периоду.

Рынок наружной рекламы так же показал падение -3% и составил 17,1 млрд.

Прямое сравнение объемов коммерческого размещения в ODA STAT (Admetrix-Эспар), показывает, что в первом квартале 2019 года рост составил 1,6%, во втором квартале 2,3%, в целом по I полугодию +2%.

Из расчетов мы исключили данные по МО, т.к. были изменения в мониторинге. С МО рост по первому полугодию составил 2.6%.

В Пресс-релизе АКАР не приводятся причины таких изменений на рынке в сегменте Out-of-home. Со своей стороны, мы не видим объективных причин для подобной оценки и не можем с ней согласиться.

Такие изменения на рынке должны сопровождаться резкой и значительной дефляцией у крупных подрядчиков, значительным изменением объемов инвестиций крупных рекламодателей, снижением загрузки рекламоносителей. Ни одного из этих факторов рынок во 2 квартале не продемонстрировал, более того загрузка топ 50 подрядчиков выросла на 2% в I полугодии 2019 года, а объем проданного инвентаря — на 1,6%.

Объяснить такую глубину снижения объемов бюджетами ЧМ 2018 т.е. высокой базой расчета так же представляется затруднительным, — рост во втором квартале 2018 к 17 году составил 4%, а фактор выборов влиял на объемы в I квартале 2018.

Безусловно, есть операторы, которые показывают динамику существенно хуже, чем рынок, но это нивелируется более успешными продажами других операторов.

Считаем необходимым пересмотреть заявленные цифры и привести в соответствие с реальной ситуацией.

По нашей оценке, рост наружной рекламы во втором квартале составил +1,8%, а по итогам I полугодия 2019 — 1,7% с объемом инвестиций 17,9 млрд.

Весь сегмент Out-of-Home составил 21,76 млрд. рублей и показал рост +1,7% по итогам I полугодия 2019.

Московский рынок наружной рекламы показал рост +4,7%, рынок Санкт-Петербурга +3,1%, регионы -1,9%

Во многом, сохранение роста на рынке обеспечено высокими темпами развития сегмента digitalout-of-home и сопутствующих технологий.

С уважением,

Дмитрий Грибков, директор направления OOH АДВ

Ответ НАВК на письмо с претензиями

АКАР направила письмо с претензиями в НАВК, где был составлен ответ на запрос АДВ. В нем председатель Комитета по медиа-измерениям наружной рекламы НАВК Рашид Нежеметдинов приводит подробные данные об изменении динамики рынка наружной рекламы и дает развернутые комментарии по каждому из пунктов, которые вызвали вопросы у представителей компании АДВ.

Как объясняют эксперты НАВК, на снижение объемов рынка наружной рекламы повлияло сокращение инвентаря, как следствие — снижение общей загрузки рекламоносителей, а также прошедший Чемпионат мира по футболу.

В ответном письме представитель НАВК отметил, что при подготовке оценки объемов рынка за первое полугодие 2019 года экспертам со стороны агентств было предложено заполнить анкету и представить свое видение динамики рынка по анализируемым сегментам. Важно, что в анкете содержался прямой вопрос: «Как, по Вашему мнению, изменились объемы рынка наружной рекламы в первом полугодии 2019 г. по отношению к аналогичному периоду 2018 г.?». Однако, представители АДВ не откликнулись на предложение и не представили свое видение ситуации.

Ниже представлен полный текст письма НАВК:

По сути вопроса могу дать следующие комментарии:

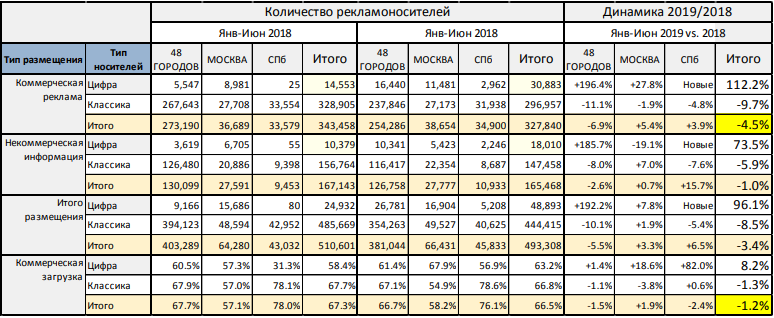

1. Анализ первичных данных по БД мониторинга наружной рекламы в 50 городах России, предоставляемого компанией AdMetrix, за период январь-июнь 2019 года в сравнении с аналогичным периодом 2018 года показывает, что:

a. Произошло уменьшение физически доступного инвентаря наружной рекламы, составившие -6.3%. Это связано, как с демонтажами рекламоносителей, так и с конверсией классических носителей в цифровые. При этом, парк классических рекламоносителей сократился — 7% до 108.5 тыс. поверхностей, а количество цифровых носителей выросло на +46% до 2.2 тыс. цифровых поверхностей. Разница в размерах групп инвентаря не позволила компенсировать отрицательную динамику.

b. На фоне сокращения доступных рекламоносителей, произошло и сокращение общей загрузки рекламоносителей (включающая коммерческие и социальные размещения) -1.5%. Если рассматривать только коммерчески размещения, то сокращение загрузки составило -4.5%.

c. Таким образом, представленная AdMetrix/НАВК цифра -3% сокращения объемов рынка наружной рекламы отражает объективную динамику объемов размещения, а также предполагает небольшую инфляцию в среднем +1.5%.

d. Существенным фактором, повлиявшим на снижение объемов рынка наружной рекламы в 2019 году, стал прошедший ЧМ по футболу, активно рекламировавшийся в 2018 году. Мы консультировались с международными экспертами, и получили информацию, что на других рынках на протяжении предыдущих 20 лет фиксировались аналогичные эффекты снижения объемов рынка в годы, следующие за ЧМ по футболу, и другими спортивными мероприятиями аналогичного масштаба.

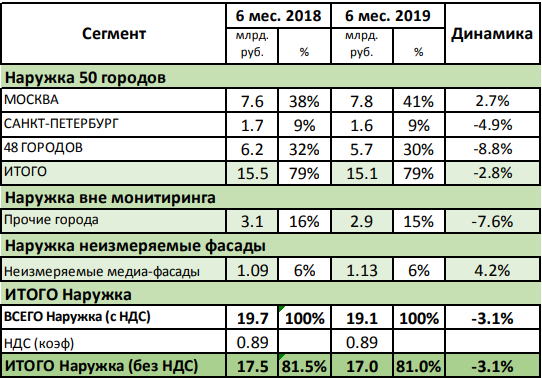

2. Рассматривая совокупные объемы рынка наружной рекламы, включающего города и типы инвентаря за пределами мониторинга AdMetrix мы получаем следующую картину:

Комментируя эти данные, можно сказать следующее:

a. По нашей оценке, региональные города за пределами мониторинга демонстрируют такую же отрицательную динамику, как и измеряемые регионы.

b. Медиа-фасады демонстрируют небольшой, но уверенный рост, что вполне коррелирует с ситуацией в сегменте цифровой стандартной наружки.

3. Таким образом, объективно регистрируемые показатели — объемы инвентаря и коммерческая загрузка дают нам полное право сделать заключение о некоторой отрицательной динамике рынка наружной рекламы, вызванной в том числе и значительными темпами развития цифрового инвентаря. Кроме того, обладая данными операторов по существенной доле рынка наружной рекламы, мы можем сделать заключение и о небольшой инфляции, проявившейся, в основном, на столичном рынке.

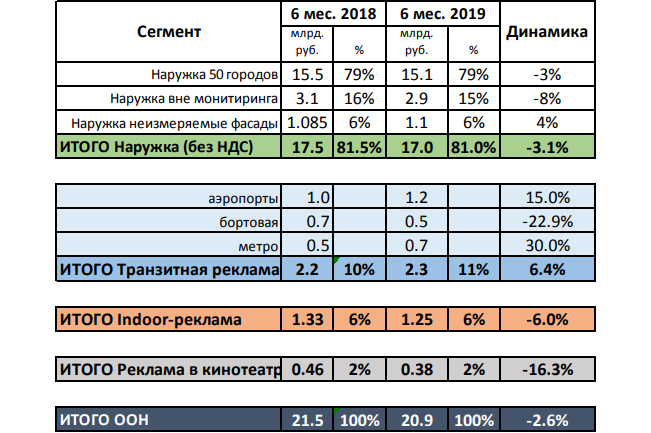

4. Оценки по остальным сегментам рынка OOH мы делали на основании информации/по согласованию с крупнейших в дисциплине операторами. Картина получилась следующая:

5. Мы признательны Дмитрию за альтернативную точку зрения на динамику рынка наружной рекламы. Надеюсь, представленные пояснения снимут возникшие вопросы. В заключении хотелось бы отметить, что подготовка оценки объемов рынка за первое полугодие 2019 года проводилась по той же методике, как и на протяжении многих лет. В соответствии с этой методикой экспертам со стороны операторов и агентств Андреем Березкиным (AdMetrix/Эспар) была разослана анкета/таблица, в которой им было предложено представить свое видение динамики рынка по перечисленным выше сегментам. К сожалению, в этот раз, лишь одно агентство представило свое видение. Мы искренне надеемся на более активное участие агентств в подготовительном этапе следующих оценок объемов рынка.

С уважением, Рашид Нежеметдинов

Председатель Комитета по медиа-измерениям наружной рекламы

Национальная Ассоциация Визуальных Коммуникаций

Директор направления OOH АДВ заявил, что ответ НАВКа их не удовлетворил, и в АКАР было направлено письмо с повторной просьбой о пересмотре полученных данных.

Комментарий Admetrix и повторный анализ результатов исследования

В свою очередь, специалисты Admetrix совместно с «ЭСПАР-Аналитик» перепроверили полученные данные и постарались разобраться, почему НАВК и агентства видят динамику рынка ООН разной. По этому поводу они дают следующий комментарий:

Похоже, что все участники рынка правы, и это не противоречит оценке объёмов рынка АКАР и НАВК. Рассмотрим, почему так.

1) Рынок наружной рекламы с каждым годом становиться всё менее фрагментированным, количество операторов сокращается.

2) Количество рекламируемых брендов снижается.

3) Мелкие рекламодатели уходят с рынка, крупных заказчиков становится больше.

4) Количество рекламных конструкций сокращается, емкость рынка снижается. Значительный прирост цифрового инвентаря не компенсирует снижения по статичным носителям.

5) Агентства аккумулируют бюджеты преимущественно крупных рекламодателей.

6) Разница между данными мониторинга наружной рекламы AdMetrix и оценкой НАВК в более реалистичной картине динамики цены. Операторы, входящие в НАВК, корректируют данные AdMetrix в сторону увеличения или уменьшения, в зависимости от конъюнктуры рынка. Формирование оценки рынка должно проходить с участием экспертов от агентств.

7) Более реальная картина динамики цены находится у оператора, он видит полную картину по всем группам клиентов — и по крупным, и по мелким заказчикам.

8) На трёх крупнейших владельцев инвентаря приходится более 40% оборотов наружной рекламы.

В первом полугодии 2019 количество владельцев инвентаря сократилось на 5,5%, с рынка ушли 70 компаний.

Рекламируемых брендов стало меньше на 2,8% в 2019 году по отношению 2018 году.

Рекламодателей с бюджетом менее 100 тыс.руб. меньше на 4,1% (минус 303 организации). Компаний с большими бюджетами стало больше на 1,9% (плюс 4 рекламодателя).

При анализе количества рекламных конструкций, в сравнении Июня 2019 года с Июнем 2018 года, мы видим его существенное сокращение — на 7,3%. Из крупнейших игроков только Вера-Олимп покупкой Лайсы в конце первого полугодия 2019 года обеспечила себе прирост в 2,9%.

Замена части статичных рекламных конструкций на цифровые носители сдерживает сокращение ёмкости рынка, в количестве рекламных поверхностей мы потеряли лишь 1,6%. Тем не менее, это тоже сокращение. На фоне общей динамики, компании Gallery и Вера-Олимп показывают существенный прирост в 12,2% и в 14,6% соответственно.

Основное сокращение рекламных поверхностей приходится на и так мало популярные вращающиеся конструкции (минус 43,8%), на 4,9% снизилось количество призм, сложных с точки монтажа и технического обслуживания для операторов, несколько прибавляют скроллерные конструкции (+4,6%), позволяющие разместить до 8.12 брендов, статичные рекламоносители потеряли 8,3%, единственный динамично растущий сегмент — цифровые конструкции — показали прирост в 80,7%. Но даже такой внушительный рост «цифры» не компенсирует отрицательные значения по другим носителям. На круг, -2,5% при сравнении Января-Июня 2018 года с Январем-Июнем 2019 года.

С точки зрения бюджетов, база данных мониторинга AdMetrix/ЭСПАР показывает прирост в 2%. Но она не учитывает ценовые колебания. К примеру, все конструкции одного формата оцениваются единой средней стоимостью. Это не позволяет полностью опираться на бюджеты, которые фиксируются в базе данных. Цифры требуют коррекции со стороны участников рынка, прежде всего — владельцев инвентаря. Безусловно, важную роль в оценке играют и крупные игроки от агентств.

В качестве примера, давайте посмотрим на цифровые носители. Их выручка выросла на 40,8%, при этом количество увеличилось на 80,7%. Это означает, что рост ёмкости этого сегмента рынка резко обгоняет рост бюджетов. Условно, рынок «затоварен» этим предложением. На основе такого анализа можно быть уверенными в том, что средняя цена сделок в этом сегменте снижается. Возможно, по ряду операторов это падение существенно.

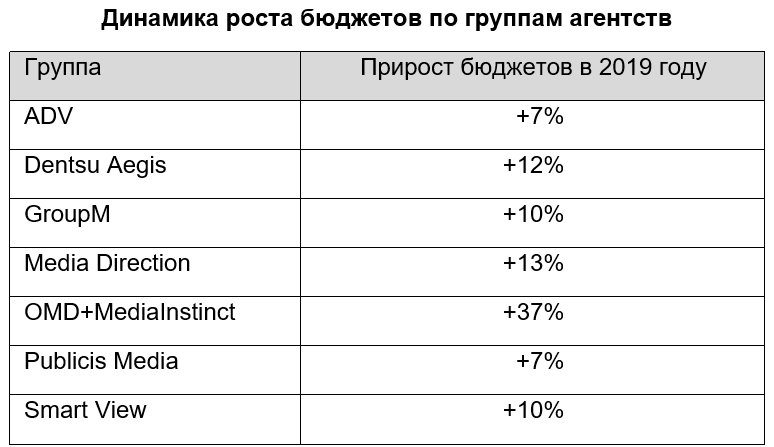

AdMetrix подготовил анализ распределения больших рекламодателей между крупнейшими рекламными группами. На его основе становится понятно, почему агентства выступили с более позитивной оценкой. Из графиков выше было видно, что операторы консолидируются, их количество становится все меньше и меньше год от года. Аналогичные процессы происходят и в агентском бизнесе — клиентов у крупных агентств становится больше.

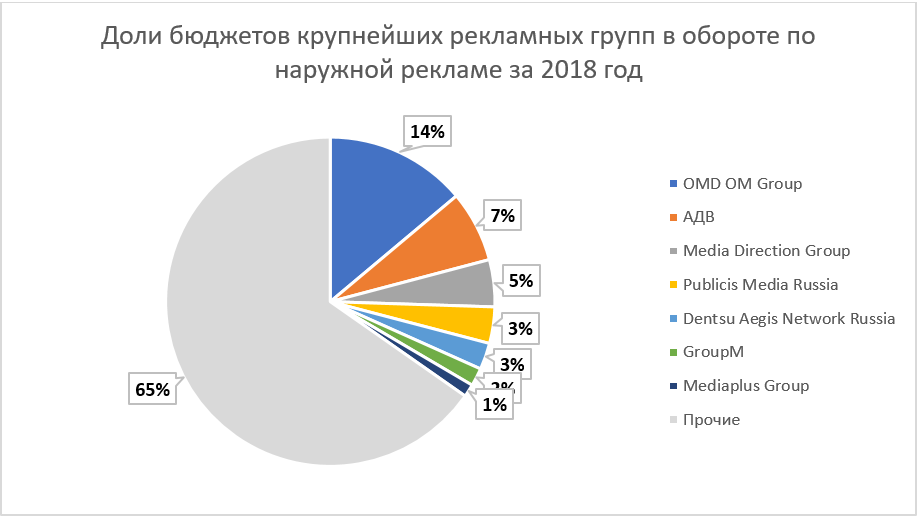

Если посмотреть на совокупную долю всех крупнейших рекламных групп (на основе данных одного из рейтингов за 2018 год), на них приходится 35% от всех оборотов по наружной рекламе в 2018 году. Очевидно, что динамика прироста оборотов каждого агентства по отдельности, и даже совокупная усредненная динамика по всем крупным игрокам, не могут быть достоверной основой для выводов об общей динамике рынка ООН или наружной рекламы.

Аналогичная ситуация и по отдельно взятым владельцам инвентаря. По информации от Олимпа, их оборот в январе-июне 2019 года вырос на 7% по отношению к тому же периоду прошлого года. Gallery говорит +5% в своих доходах. Давайте посмотрим на долю рынка этих операторов — 8% и 14% соответственно. Очевидно, что успех этих компаний, сопряженный с активным наращиванием цифрового инвентаря, не может распространяться на весь рынок. Так же как падение на 7% выручки крупнейшего оператора на рынке — компании Russ Outdoor (по данным AdMetrix, Russ Outdoor данные не предоставлял).

На семь агентских групп приходится ~35% оборотов наружной рекламы, а на трёх крупнейших владельцев инвентаря — более 40%.

Что будет дальше?

Сегодня в АКАР прошло закрытое совещание по методике оценки сегмента ООН, на котором представители АКАР и рекламных агентств обсудили вопрос корректности результатов исследования. В ходе встречи вице-президент АКАР Сергей Веселов заявил, что пересмотра полученных цифр не будет, так как поквартальные данные — это лишь предварительные результаты, которые будут корректироваться по итогам года. В будущем планируется создать рабочую группу, которая займется разработкой методологии проведения расчетов. Все присутствующие на встрече сошлись на мнении, что в состав рабочей группы должны войти представители разных ведомств: Комитета наружной рекламы, Комитета медиаагентств, НАВКа, а также заинтересованные операторы.