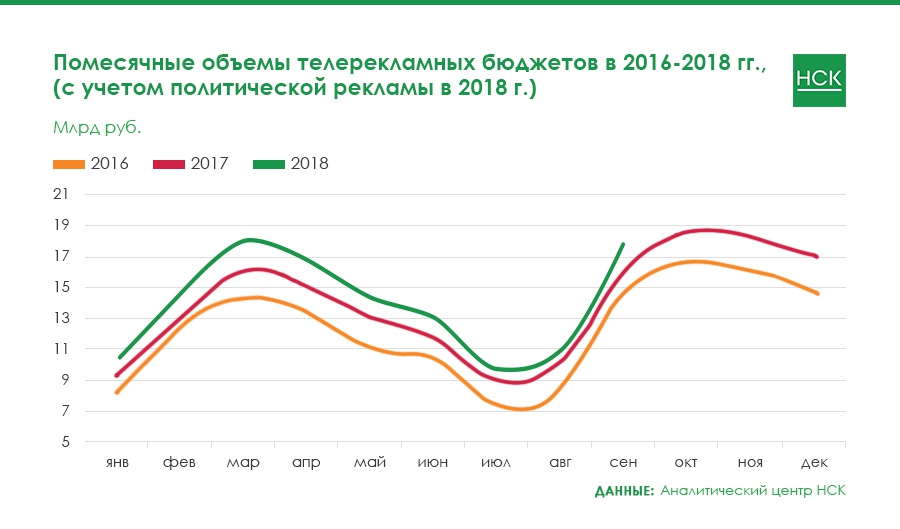

По оценке АКАР, в I-III кварталах 2018 года объемы телерекламных бюджетов выросли на 12% по отношению к январю-сентябрю предыдущего года и составили более 130 млрд руб. (без НДС). Несколько процентных пунктов (в итоговую цифру за 9 месяцев) добавили бюджеты ЧМ по футболу 2018 (июнь — июль).

Среди телевизионных сегментов наибольший рост рекламных объемов за 9 месяцев продемонстрировали нишевые каналы: 44% к 9 месяцам 2017 года. Основным фактором роста стало применение новых технологий при продаже рекламы, и новых технологий в измерении аудитории, например, использование единого виртуального канала.

Доходы от рекламы в сегменте эфирного телевидения увеличились на 11% к аналогичному периоду прошлого года. На федеральных эфирных каналах динамика была выше, чем в регионах (12% против 8%).

Среди отдельных месяцев наиболее высокая динамика наблюдалась в июне (+13% к июню 2017 года), самая скромная — в августе (+8% к августу прошлого года).

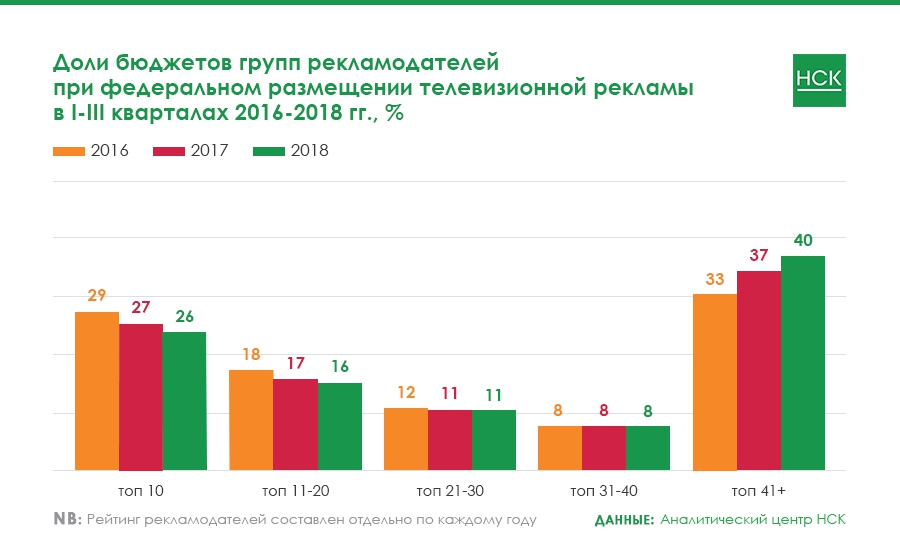

О состоянии телерекламного рынка можно судить исходя из изменения концентрации рекламных бюджетов крупных, средних и относительно небольших рекламодателей. На диаграмме ниже представлена динамика бюджетов пяти групп за последние три года: ТОП-10 (10 крупнейших рекламодателей по объемам телерекламных бюджетов), ТОП 11−20 (рекламодатели, занимающие в рейтинге места с 11 по 20), ТОП 21−30, ТОП 31−40 и 41+ (все рекламодатели, находящиеся за рамками ТОП 40).

Десятка крупнейших рекламодателей по-прежнему в основном состоит из FMCG-гигантов и фармацевтических компаний. В целом на сегодняшний день рекламодатели, относящиеся к двум этим макрокатегориям, обеспечивают около 60% рекламных доходов всех российских федеральных телеканалов. Однако их доля последние несколько лет снижается из-за роста других категорий, особенного финансового или технологического секторов.

В январе-сентябре 2018 года совокупные рекламные бюджеты ТОП 10 рекламодателей выросли по отношению к аналогичному периоду прошлого года лишь на 3%. Также достаточно умеренными темпами росли бюджеты «второй десятки» (+4%).

Драйверами роста рынка продолжают оставаться рекламодатели группы «41+». В 1−3 кварталах 2018 года их рекламные расходы увеличились на 18%, а год назад рост в аналогичном периоде составлял 28% по отношению к I-III кварталам 2016 года. Сейчас доля группы «41+» достигла 40% и фактически сравнялась с совокупной долей ТОП 10 и ТОП 11−20 (41%).

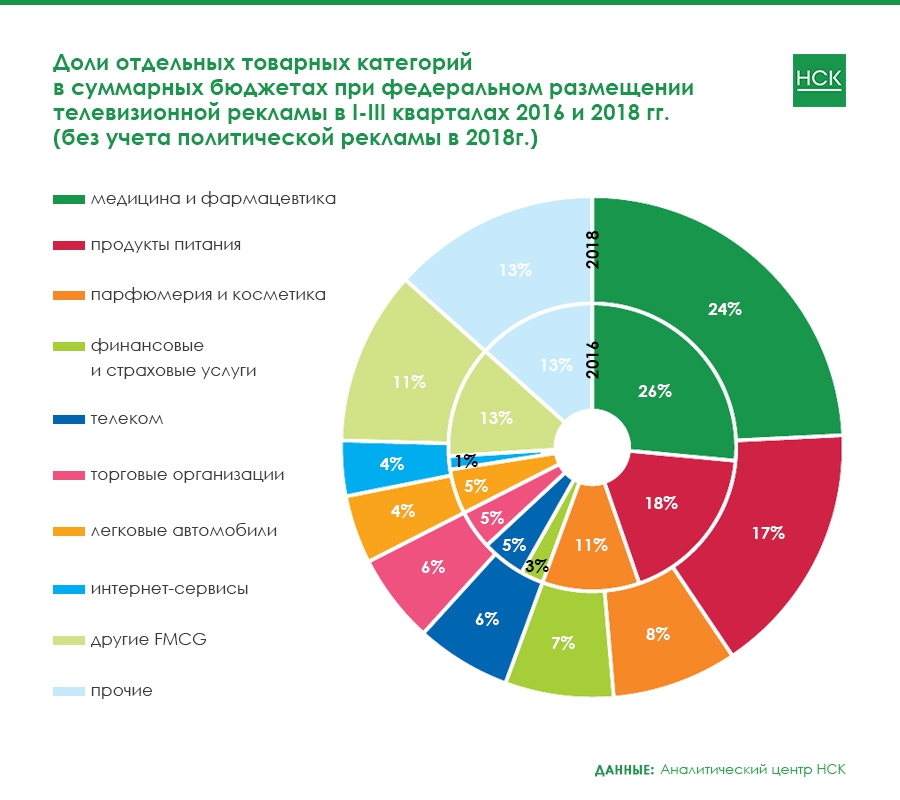

Среди отдельных категорий товаров и услуг лидером остается «Медицина и фармацевтика». В I-III кварталах 2018 года рост фармы составил +7% (к январю-сентябрю 2017 года). Доля категории на федеральном рынке телевизионной рекламы по итогам 9 месяцев составила 24%.

Вторая по объему рекламных бюджетов категория — «Продукты питания» — сократила рекламные бюджеты на 2% к аналогичным показателям 2017 года. В категории «Парфюмерия и косметика», традиционно занимающей третью строчку рейтинга, бюджеты сократились на 16%, доля категории на рынке сократилась до 8%.

В большинстве категорий товаров и услуг в I-III кварталах 2018 года рекламные бюджеты увеличивались по отношению к аналогичному периоду прошлого года. Наиболее заметно выросли категории: «Интернет-торговля» (в 6 раз), «Интернет-сервисы» (в 2 раза), «Предприятия общественного питания» (+65%, в прошлом году бюджеты сокращались), «Финансовые и страховые услуги» (+47%, категория растет высокими темпами уже третий год подряд).

Однако есть и категории, где на фоне общего роста рынка расходы на рекламу снижаются. В основном это категории FMCG-сектора: «Парфюмерия и косметика» (-16% к I-III кварталам 2017 года), «Средства и предметы гигиены» (-10%), «Бытовая химия» (-13%) и некоторые другие.

Суммарно бюджеты FMCG-категорий сократились на 6% по отношению к 9 месяцам 2017 года, что очень контрастирует с общим направлением рынка: за январь-сентябрь совокупные бюджеты по 15 крупнейшим категориям выросли на 10%. Как следствие, суммарная доля FMCG-категорий сократилась с 42% в январе-сентябре 2017 года до 36% в аналогичном периоде текущего года.

Наибольший вклад в увеличение объемов рынка федеральной телерекламы I-III кварталах текущего года обеспечили категории: «Медицина и фармацевтика» (+1,5 млрд руб. по сравнению с аналогичным периодом 2017 года), «Финансовые и страховые услуги» (+2 млрд руб.), а также категории, которые условно можно отнести к технологическому сектору — «Интернет-сервисы» (+1,5 млрд руб.), «Интернет-торговля» (+1,4 млрд руб.) и «Телеком» (+1 млрд руб.).

Совокупно рекламные бюджеты интернет-компаний (категории «Интернет-сервисы» и «Интернет-торговля») выросли в 2,5 раза к январю-сентябрю прошлого года. В абсолютном выражении рост составил 3 млрд руб. — это больше трети денежной «дельты» по рынку в целом. Можно предположить, что в ближайшее время рекламная активность в этих категориях продолжит стремительно расти. Достаточно быстро здесь увеличиваются рекламные бюджеты всех групп рекламодателей, но особенно высоки темпы роста у тех, кто находится за пределами первой пятерки (суммарный рост в 4,3 раза к I-III кварталам 2017 года). Это происходит как за счет увеличения рекламной активности действующих рекламодателей, так и прихода новых.

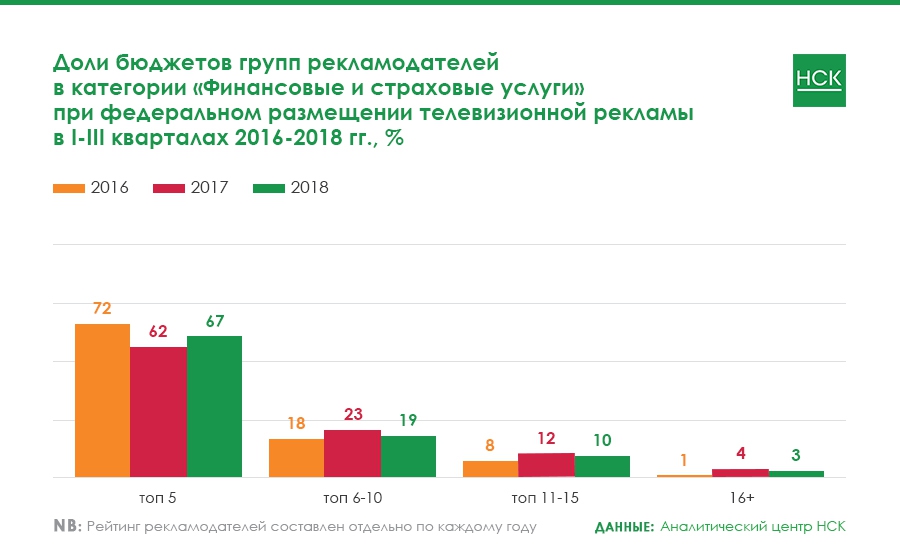

В другой быстрорастущей категории «Финансовые и страховые услуги» драйверами роста в I-III кварталах 2018 года, напротив, стали пять крупнейших рекламодателей. По отношению к январю-сентябрю 2017 года их бюджеты выросли на 69%, а доля внутри категории увеличилась на 4 п.п.

За последние два года товарная структура телерекламного рынка претерпела некоторые изменения. Сократились доли трех крупнейших товарных категорий: «Медицина и фармацевтика» (с 26% до 24%), «Продукты питания» (с 18% до 17%), «Парфюмерия и косметика» (с 11% до 8%). Существенно выросло долевое присутствие категорий «Финансовые и страховые услуги» (с 3% до 7%), «Интернет-сервисы» (с 1% до 4%). Доли других относительно крупных категорий остались без заметных изменений.

Подведем некоторые итоги

Во-первых, рынок федеральной телерекламы продолжает расти, причем достаточно высокими темпами.

Во-вторых, в I-III кварталах 2018 года сохранилась ярко выраженная тенденция увеличения доли относительно небольших рекламодателей, находящихся в рейтинге по объемам рекламных бюджетах ниже 40-й позиции. На данный момент группа «41+» обеспечивает 40% рекламных бюджетов рынка, а на десятку крупнейших рекламодателей приходится лишь 26% (до 2016 года доли этих групп были примерно равны, а в отдельные периоды доля ТОП 10 превосходила долю «41+» на несколько процентных пунктов). На сегодняшний день именно относительно небольшие рекламодатели выступают драйверами рынка телевизионной рекламы.

В-третьих, на рынке федерального телевидения продолжается серьезное перераспределение позиций между различными категориями рекламируемых товаров и услуг. Так, существенно сокращают рекламное присутствие категории FMCG-сектора: за два года их доля на телерекламном рынке уменьшилась с 42% до 36%. А рост рынка главным образом обеспечивают рекламодатели финансового и технологического секторов (интернет-компании, телеком).