Sostav завершает публикацию серии материалов «Российского рекламного ежегодника 2018». Ранее уже вышли статьи Сергея Веселова «Российский рекламный рынок и digital — ждем дальнейших изменений?», Алексея Андреева «Брендинг «тогда» и «сейчас» и Алексея Парфуна, представителя АКАР Урал и New business & PR директора AG Deltaplan. Сегодня мы представляем вашему вниманию статью Артема Радкевича, эксперта отдела digital-исследований Аналитического центра НСК.

По итогам 2018 года АКАР опубликовала новую классификацию рекламного рынка, а точнее — предложила его новое сегментирование. В дополнение к основной классификации по медиа была представлена классификация по типу контента. В данной статье рассмотрены предпосылки создания такой дополнительной, в известном смысле альтернативной классификации, ее преимущества и недостатки, особенности, методика и технология проведения оценки.

Предпосылки пересмотра классификации рекламного рынка

Классификация российского рекламного рынка существует с 1997 года, когда РАРА (Российская ассоциация рекламных агентств) впервые опубликовала оценку рынка. С течением времени она незначительно менялась, но основание оставалось одинаковым — медиа, как средство распространения рекламного контента (телевидение, радио, пресса, наружная реклама).

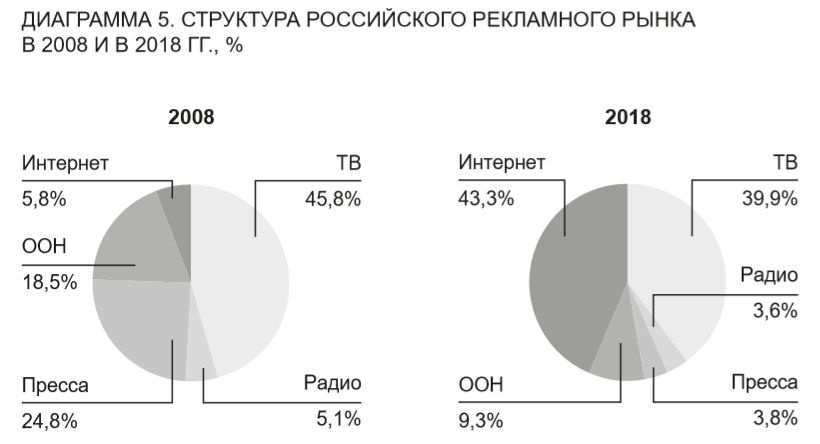

За последние 20 лет медиапотребление и медиарынок претерпели драматические изменения, главным образом в связи появлением и распространением интернета. Изначально интернет функционировал как средство обмена информацией, а контент, производимый в нем, монетизировался баннерами. Чуть позже появились поисковые сервисы и контекстные рекламные объявления, которые показывались на основе поисковых запросов пользователей. В 2008 году интернет был включен АКАР в оценку рынка как отдельное медиа. Эксперты АКАР также провели ретроспективную оценку, согласно которой, первые рекламные бюджеты пришли в российский интернет в 2002 году1, хотя специалисты Zenith полагают, что первые более или менее заметные рекламные бюджеты в отечественной интернет-рекламе были еще в 1999 году2. Тогда, в 2008 году, после ряда оценок, уточнений и переоценок, эксперты пришли к выводу, что на долю интернета пришлось чуть менее 6% от всех рекламных бюджетов на рынке. Но за последние 10 лет ситуация кардинально изменилась. Технологические изменения в области создания, хранения и распространения информации породили процессы, которые привели к глубокому и масштабному изменению информационной, социальной и экономической систем.

См. Advertising Expenditure Forecast, Zenith, декабрь 2018 года

В современном обществе важное место занимает деятельность, связанная с производством и обменом информацией, которая реализуется посредством различных современных информационно-коммуникационных технологий, среди которых особое значение имеет интернет. Уникальные свойства интернета как информационно-коммуникационной среды позволили существенно повысить эффективность всех видов деятельности, основанных на коммуникации и работе с информацией. Интернет расширил пространство возможностей: целые сферы человеческой деятельности стремительно переносятся в коммуникативное пространство интернета. Генерируются новые, базирующиеся на интернете, практики общения, информационного потребления, покупательского поведения, образовательные, развлекательные и пр. Основные виды экономической, общественной, политической и культурной деятельности во всем мире структурируются посредством интернета и вокруг него.

Как деловая, так и личная коммуникация перетекает в интернет. Этому способствуют уникальные технические характеристики интернета, обеспечивающие возможность дешевой передачи больших объемов информации на любые расстояния, обработки и хранения передаваемой информации, дистанционный характер коммуникации и возможность анонимного общения, возможность общаться со многими людьми одновременно, не покидая дома (офиса), произвольно устанавливать режим общения, при необходимости прерывать его и пр. Этими преимуществами обусловлено расширяющееся использование интернета в бизнесе, политике, государственном управлении, науке, повседневной жизни и пр.

Проникновение ШПД, развитие мобильной связи и мобильного интернета, падение стоимости связи позволяют не только осуществлять коммуникацию посредством интернета, но и делают доступным потребление «тяжелого» контента, в частности видео. Основная часть интернет трафика сегодня приходится на видеоконтент и перетекает с компьютеров на мобильные устройства. Данные международной статистики и исследований свидетельствуют, что российская интернет-аудитория по численности — одна из крупнейших в мире. Однако Россия пока отстает от многих стран мира по показателю проникновения интернета. Так, в международном рейтинге стран по численности интернет-аудитории Россия занимает 7-ю позицию после Китая, Индии, США, Бразилии, Индонезии и Японии, а по уровню проникновения интернета — только 86-ую3. По данным Mediascope, в 2018 году проникновение интернета составило 74% для россиян старше 12 лет, причем с мобильного устройства в интернет выходили 63%, а с компьютера 51%. Практики использования интернета уже плотно интегрированы в повседневную жизнь наших сограждан. Среди пользователей 87% выходит в сеть ежедневно, с каждым годом увеличивается время, проведенное в интернете.

Данные: internetworldstats.com

Такие колоссальные изменения коснулись медиапотребления и перевернули рекламный рынок. Физические носители медиаконтента уходят в прошлое. Это и кассеты, и аудиодиски, и книги, и, конечно, традиционные газеты. Среди всех средств массовой информации в наибольшей степени пострадала именно печатная пресса. С точки зрения бизнеса, газеты зачастую стало просто невыгодно печатать и распространять: по сравнению с традиционным способом стоимость распространения через сайт ничтожна мала, а по мере увеличения проникновения интернета спрос на печатные версии продолжает стремительно снижаться. Но это не значит, что «умерли» издательские дома, редакции. Они стали использовать новый канал распространения своего контента, создавать новые виды контента (который был невозможен на бумаге) и искать новые возможности монетизации. Именно издатели еще полтора года назад обратились в АКАР с предложением учитывать объемы рекламных бюджетов, получаемых производителями контента в различных средах. Вслед за ними пришли и другие участники рынка (теле- и радиовещатели), которые, следуя за аудиторией, также предоставляют доступ к своему контенту посредством стриминга в интернете или же в форматах catch-up, VOD. Если физические носители контента (музыкальные и видеозаписи, фильмы, книги) в значительной степени вытесняются цифровой дистрибуцией, то потребление контента вещательных медиа (радио, телевидение, пресса) через интернет выступает, скорее, как дополнение к традиционным формам потребления этих СМИ. Постепенное снижение аудитории линейного телевидения не означает отказ от него, а лишь смещение потребления видеоконтента в нелинейную среду.

Сейчас уже все средства массовой информации в большей или меньшей степени адаптируются к новой реальности и производят контент специально для интернета. Так, на сайтах изданий можно найти видеосюжеты, на сайтах телеканалов — текстовые новости, снабженные картинками, радиостанции делают спецпроекты, перенаправляя аудиторию из своего эфира на сайт и обратно.

Мировым трендом стало то, что крупнейшие интернет-компании начинают заниматься производством профессионального видеоконтента. Например, Netflix, Amazon, Apple и многие другие производят контент и транслируют его в собственной сети. Наша отечественная IT-компания «Яндекс» запустила специальный круглосуточный новогодний канал с фильмами и мультиками в высоком качестве, а также впервые провела собственное новогоднее шоу с популярными артистами и звездами интернета. Социальная сеть ВКонтакте и онлайн-кинотеатр ivi также предпринимали попытки производства собственного видеоконтента (мини-сериалов, анимационного кино).

Таким образом, аудитория переходит к потреблению контента традиционных медиа в интернете, а телеканалы, радиостанции и издатели следуют за ней. Но в существовавшей с 1997 года сегментации рекламного рынка эта ситуация никоим образом не учтена, а оценка АКАР, которой пользуется весь медиарекламный рынок, не отражает в полной мере картину рынка: в ней сегмент интернета стал по итогам 2019 года самым большим (43.3%), обогнав телевидение (39.9%).

Но по факту более 95% сегмента «Телевидение» — это классические ТВ-ролики, а в сегмент «Интернет» включены разные виды рекламы (баннеры, и видео, текстово-графические объявления), каждый из которых разбивается на подвиды, в зависимости от особенностей ценообразования, способов и мест размещения

Рекламных денег в интернете действительно много, в первую очередь за счет средних и мелких рекламодателей, использующих относительно недорогую и эффективную для них текстово-графическую рекламу на основе поисковых запросов пользователей. Крупным же рекламодателям для роста бизнеса требуется построение знания бренда и информирование широкой аудитории о своих товарах и услугах. По-прежнему дешевый охват максимального количества людей, при прочих равных, может быть достигнут только на телевидении. Даже крупнейшие интернет-компании очень активно используют рекламу на телевидении для привлечения массовой аудитории на свои сервисы.

Неполнота и некоторая противоречивость в представлении рынка в рамках существующей классификации привели к необходимости ее пересмотра, а точнее, к созданию альтернативного среза рынка, отражающего востребованность профессионального контента, независимо от среды его распространения. Кроме того, многие компании в рамках своей маркетинговой стратегии придерживаются концепции так называемой омниканальности, то есть бесшовной и непрерывной коммуникации с клиентом посредством использования всех каналов.

Основание классификации

Учитывая запрос игроков рынка, АКАР поручила Комиссии экспертов разработать новые подходы к классификации рекламного рынка. На первом этапе было необходимо определиться с основанием классификации. Вариантов основания существует достаточно много, выбор конкретного зависит от целей. Одновременное же использование нескольких оснований, даже на разных уровнях, невозможно, поскольку в результате получится многомерная матрица, отдельные ячейки которой к тому же будет невозможно оценить. Наиболее релевантных вариантов оказалось всего два — это тип рекламы и тип контента. Выбор был сделан в пользу второго варианта и вот почему. Во-первых, первоначально запрос исходил от издателей контента, которые стремились отразить свои доходы в интернете. Таким образом, основной задачей данной классификации стало отражение доходов издателей во всех средах, вне зависимости от вида рекламы. Во-вторых, новая классификация должна была быть «счетной», то есть выделенные сегменты и подсегменты рынка должны быть впоследствии оценены участниками рынка. Поэтому было принято решение остановиться на делении по типу контента. В результате образовались три сегмента — видеоконтент, аудиоконтент, издательский контент, монетизацию которых следовало оценить. Выработанный подход позволил соблюсти основное требование любой классификации — иметь единое основание, необходимое для избежания пересечений. К тому же такой подход обеспечил преемственность, давая возможность использовать методические наработки и оценки подсегментов «старой» классификации при работе над новой.

Итак, задачей экспертов АКАР стало создание новой классификации сегментов рекламного рынка, на первом уровне которой выделяется тип контента, а на втором уровне среда, в которой монетизируется каждый тип контента.

Специфика методики и оценки по каждому типу контента

В силу специфики бизнеса (виды рекламы, способы размещения, ценообразование, структура рынка, договороспособность участников, финансовая отчетность компаний

Поэтому проработка оценки в рамках сегмента была поручена рабочим группам по каждому типу исследуемого контента (видео, аудио и издательского) с последующим приведением к общему знаменателю по рынку. В качестве такого знаменателя было предложено использовать среду монетизации указанных типов контента, то есть к одной части отнести рекламные бюджеты, полученные в «традиционной» среде, к другой — в диджитальной. Ниже мы рассмотрим каждый из сегментов новой классификации отдельно. Отметим, что работа проводилась отдельно среди радиохолдингов, издателей и телевизионных холдингов. Но в каждую из рабочих групп входили представители digital-бизнеса.

Видеоконтент

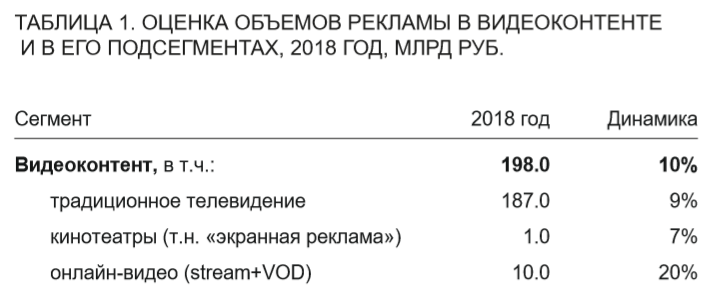

Эксперты рабочей группы по оценке объемов рекламных бюджетов в видеоконтенте выделили три подсегмента, отражающие распространение видеоконтента в разных средах — традиционное телевидение, кинотеатры и интернет. В подсегмент традиционного телевидения включены бюджеты, полученные от размещения прямой и спонсорской рекламы в прямом эфире телеканалов. В подсегмент кинотеатров включены рекламные доходы от показа рекламы на экранах в кинотеатрах перед началом показа фильма (так называемая экранная реклама). Подсегменты телевидения и кинотеатров оцениваются АКАР в рамках традиционной классификации, и объемы по ним были полностью взяты из официальной оценки Ассоциации. Поэтому в данном случае имеет место лишь перераспределение подсегментов в рамках старой классификации.

Самым проблематичным подсегментом оказалась интернет-среда. Во-первых, согласно выбранной методике, должна была быть произведена оценка рекламной монетизации видеоконтента (в данном случае профессионального контента телекомпаний и кинопроизводителей), распространяемого в интернете. Основным способом монетизации такого контента является instream видеореклама, но существуют и другие ее виды — баннеры и контекстные объявления на странице с видеоплеером, брендирование видеоплеера и др. К сожалению, корректно и в полном объеме количественно оценить параметры подобной монетизации на текущем этапе оказалось весьма проблематично в силу ряда причин.

Во-вторых, существует методическая проблема разделения профессионального контента (то есть контента, созданного для заработка денег) и любительского контента (видео, которым делятся пользователи). Хотя любительский контент или пользовательский (UGC) и монетизируется видеохостингами и социальными сетями, авторы при этом не получают за его просмотры вознаграждение. Критерий отнесения или неотнесения к издательскому контенту всего видео, существующего в интернете, не вполне очевиден. Нужно ли определять степень профессионализма контента при отнесении к издательскому? Или критерием сделать возможность зарабатывания на контенте при помощи рекламы? Или любое видео, размещенное в сети считать издательским видеоконтентом?

Пока эксперты больше склоняются ко второму подходу, но дискуссия все еще продолжается. Если говорить о профессиональном видеоконтенте, то нельзя обойти стороной значимое явление так называемых влогеров (видеоблогеров), попадающих в пограничную зону. По сути, они являются digital-издателями: их контент зародился и существует только в интернете, он создается для зарабатывания денег, часто обладает высоким качеством продакшна, характерного для телевизионных программ, и владелец получает за него вознаграждение от платформ по модели revenue sharing. Эксперты на сегодняшний день пока не выработали однозначных критериев отделения профессионального контента кинопроизводителей, телевещателей и «полупрофессионального» контента влогеров от UGC.

На практике в качестве первого подхода к оценке монетизации видеоконтента в интернете было принято решение использовать оценку бюджетов в in-stream видеорекламе, которая проводится экспертами АКАР и IAB Russia. Поэтому третьим подсегментом в новой классификации стал подсегмент онлайн-видео (stream+VOD), включающий бюджеты только от видеорекламы в видеоконтенте в онлайн-кинотеатрах, на сайтах телекомпаний, на видеохостингах, а также в лицензированных плеерах в социальных сетях.

Дальнейшее развитие методики оценки подсегмента видео в интернете предполагается в нескольких направлениях. Во-первых, это учет других возможных рекламных способов монетизации видеоконтента (баннеры, контекстные объявления в видеоплеере и его окружении и, возможно, интеграции). Во-вторых, более четкое определение границы между профессиональным и непрофессиональным видеоконтентом для более корректного учета объемов рекламы в видеохостингах и социальных сетях.

Аудиоконтент

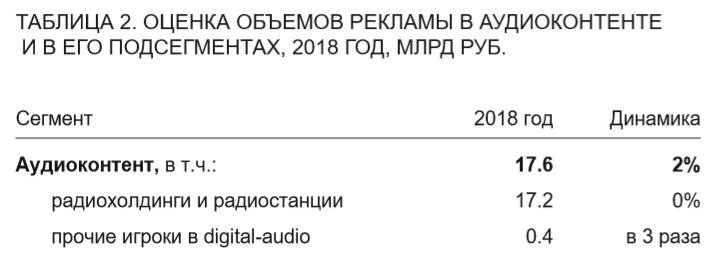

Эксперты рабочей группы по оценке объемов рекламных бюджетов в аудиоконтенте при оценке монетизации аудиконтента разделили сегмент по типам игроков, реализующих рекламу:

- Рекламные доходы радиохолдингов и радиостанций, включая спецпроекты (и в эфире, и в digital-среде).

- рекламные доходы прочих игроков в digital-audio-среде; к прочим игрокам были отнесены любые аудио-стриминговые онлайн-сервисы, которые получают доход от рекламной монетизации своего аудиоконтента.

Получены следующие результаты:

Оценка данного сегмента соответствует заявленной методике, согласно которой учитываются все возможные способы рекламной монетизации профессионального (издательского) аудиоконтента, а именно:

- бюджеты радиохолдингов/радиостанций, полученные от размещения прямой и спонсорской аудиорекламы в прямом эфире радиостанций;

- бюджеты радиохолдингов/радиостанций, полученные от интернет-моделей монетизации своего аудиоконтента аудиорекламой (пре-, мид-, пост-, пауз-роллы), причем как самостоятельно, так и при помощи посредников (технологических партнеров по дистрибуции/продаже digital-audio-рекламы);

- бюджеты любых других форм рекламы и спонсорства, связанных с потреблением аудио контента: баннерная, видео и другие формы рекламы на сайтах и в мобильных приложениях радиохолдингов; доходы от рекламы на Youtube-каналах при размещении записей радиоэфиров и музыкального контента; доходы получаемых с сайтов радиостанций использующих контент радиостанций, монетизируемых по digital-модели;

- бюджеты стриминговых онлайн-сервисов, получающих доход от интернет-моделей монетизации своего аудиоконтента аудиорекламой (пре-, мид-, пост-, пауз-роллы), как самостоятельно, так и при помощи различных посредников (технологических партнеров по дистрибуции/продаже digital-audio-рекламы), а также бюджеты любых других форм рекламы и спонсорства.

Проблемой стало разделение доходов радиостанций от спецпроектов (270 млн руб. в 2018 году) на digital и офлайн составляющие. Поскольку это противоречит общей для рынка методике, комиссия экспертов АКАР решила не включать рекламные доходы от спецпроектов в окончательную цифру по всему рынку. Этим объясняется расхождение суммарного значения по сегменту «Аудиконтент» в рамках рабочей группы (см. Таблицу 2) и в рамках всего рынка (см. Таблицу 4). Предполагается, что в дальнейшем данное методическое противоречие будет устранено.

Издательский контент

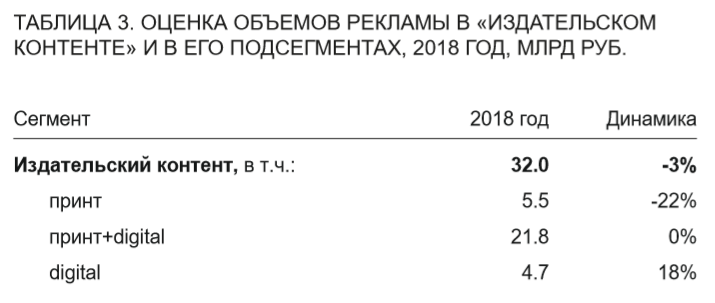

Эксперты рабочей группы по оценке объемов рекламы в издательском контенте выделили три типа издателей:

- Издательские дома, имеющие только печатные издания (условное название подсегмента — «принт»).

- Издательские дома, имеющие как печатные, так и интернет-издания (условное название «принт+digital»).

- Интернет-компании, которые, по мнению экспертов, можно отнести к издательскому бизнесу, и которые не имеют печатных версий (подсегмент «digital»).

По итогам продолжительной, чуть ли не полуторагодичной работы эксперты предоставили рынку следующие оценки по объемам рекламных бюджетов в издательском контенте (Таблица 3). Рекламные бюджеты по издательским домам, имеющим только печатные версии изданий, посчитать было относительно несложно — эту оценку Комиссия экспертов АКАР проводит постоянно. По подсегменту «принт+digital» печатная составляющая была известна в рамках стандартной оценки, а вот по диджитальной потребовалась дополнительная работа, которую ведущие издательские дома провели весьма успешно.

Однако самые большие трудности возникли с подсегментом digital, поскольку отсутствовали критерии выделения среди огромного числа ресурсов в интернете именно тех, которые должны относиться к издательскому бизнесу. Интересно, что представители отдельных интернет-ресурсов, когда их спрашивали, к какому издательскому или интернет-бизнесу они относят свою деятельность, фактически всегда однозначно отвечали — к интернету. Что, в общем-то, и понятно — даже из чисто пиаровских соображений представители сайтов охотнее себя причисляли к весьма успешному digital, а не к переживающей тяжелые времена прессе.

В данной ситуации при проведении оценки объемов рекламных бюджетов эксперты поступили по принципу списка: сформировали список конкретных интернет-ресурсов, которые, по их мнению, следует отнести к издательскому бизнесу. Плюс добавили определенный процент по ресурсам, которые в принципе должны сюда относится, но объемы которых посчитать сложно (так называемый «хвост»). Но даже при таком подходе в силу ограниченности аудиторных измерений и мониторинга рекламы в интернете оценить digital-паблишеров, не имеющих оффлайн-бизнеса, оказалось непросто. Эксперты разработали модель оценки, базирующуюся на посещаемости топовых интернет-ресурсов с издательским контентом, открытых данных о финансовых результатах и экспертных оценках участников рынка. Оценку данного подсегмента пока что нельзя назвать абсолютно корректной. Но все же она позволяет понять порядок бюджетов, которые приходятся на контентные интернет-ресурсы. В дальнейшем данный подсегмент требует тщательной и подробной проработки с привлечением представителей digital-издателей для верификации полученных объемов бюджетов.

Старая и новая классификации

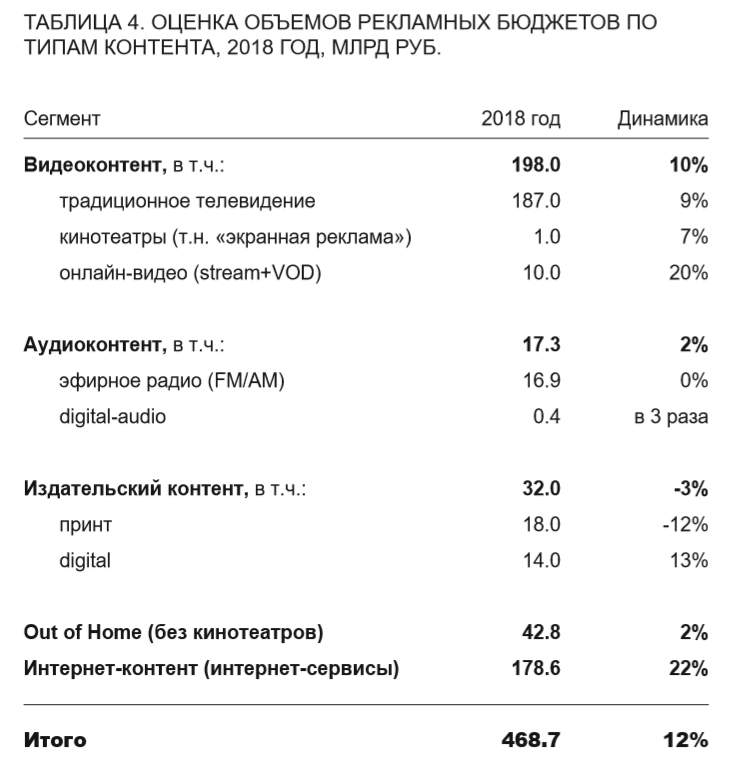

В результате проведенной работы по разработке новой классификации были выделены три сегмента по типу контента: видеоконтент, аудиоконтент и издательский контент. Во избежание путаницы, в финальную (сводную) версию таблицы оценки рекламного рынка по типам контента были включены оставшиеся сегменты медиарекламного рынка, а именно сегмент интернета (включая интернет-сервисы, но исключая объемы рекламы, полученные при потреблении видео-, аудио- и издательского контента в digital-среде) и сегмент Out of Home (за вычетом «экранной» рекламы в кинотеатрах), который является в чистом виде рекламой, распространяемой вне профессионального медийного контента (см. Таблицу 4).

Обратите внимание, что сумма бюджетов по всем сегментам оказалась практически идентичной сумме в «старой» классификации (по медиа сегментам). Небольшая разница наблюдается только для сегмента «Аудиоконтент» из-за исключения из него спецпроектов, доходы от которых не были разделены на офлайн и онлайн, о чем говорилось выше. Фактически при таком подходе из медиа сегментов интернета и Out of Home была перераспределена часть бюджетов, которая по контенту относится, скорее, к производителям и распространителям видео, аудио и издательской продукции, нежели к интернет-сервисам и к OOH.

Заключение

Имевшаяся до последнего времени традиционная система сегментации рекламного рынка по медиа сегментам (телевидение, радио, пресса, ООН и интернет) не в полном объеме учитывала реалии современного медиабизнеса и медиапотребления. Аудио-, видео- и издательский контент помимо традиционных способов распространения (через радиостанции, телеканалы, газеты и журналы) уже несколько лет распространяется и в digital-среде, собирая достаточно значительные рекламные бюджеты. Комиссия экспертов АКАР провела работу по новой, дополнительной сегментации рекламного рынка — по типу контента — и оценила объемы рекламы, собираемые при распространении аудио-, видео- и издательского контента, как в традиционных средах, так и в digital-среде.

Конечно, на начальной стадии далеко не все выглядит бесспорным, методика, очевидно, требует доработки, что и будет происходить по мере накопления практического опыта, расширения круга экспертов, участвующих в оценке, и, безусловно, совершенствования инструментов измерения digital-среды.

Предложенный подход не является единственно возможным и неизменным. Основной целью новой классификации является полезность для индустрии, в частности, возможность более глубокого понимания рекламного рынка в стране. Поэтому не исключено, что в методику будут вноситься изменения в зависимости от запросов заинтересованных участников рынка.

Несмотря на некоторые недостатки, в новой методике данные по «традиционной среде» полностью соответствуют данным по оценке рынка по медиа сегментам, которые обычно публикует АКАР. Это позволяет избежать путаницы на рынке. Новая классификация не позиционируется как антипод старой, а лишь дает возможность осуществить анализ еще одного среза рынка, демонстрирующего, что интернет является не только новой медиасредой, но и выступает как средство доставки контента традиционных медиа до конечного потребителя, при этом предоставляя широкие возможности по интерактивности, гибкости времени просмотра, доступности с разных устройств.

Российский рекламный ежегодник 2018 подготовлен ООО «НСК» по заказу Национального рекламного альянса при содействии Российской Академии Рекламы и Ассоциации Коммуникационных Агентств России, научный редактор — Сергей Веселов. Издание предваряется вступительным словом руководителя ФАС Игоря Артемьева.

В Ежегодник включено свыше 30 статей ведущих специалистов российской рекламной индустрии, обширный блок статистической информации по мировому и российскому рекламному рынку, справочные материалы.

В Ежегоднике рассматриваются различные вопросы фактически всех сфер рекламной деятельности — креатив и фестивали, агентский бизнес и реклама в регионах, антимонопольное регулирование и рекламное самоуправление, брендинг и спортивный маркетинг, digital и искусственный интеллект в рекламе и многое другое.

Авторы статей представляют самые разные области рекламной индустрии — телевизионную, радийную, издательскую, интернет, наружную рекламу, рекламу в кинотеатрах. Среди авторов статей 10 человек являются членами Совета АКАР, как правило, занимающие руководящие должности в крупнейших рекламных структурах на рынке, есть представители медиахолдингов, Федеральной антимонопольной службы, региональных индустриальных организаций, высшего профессионального образования. Традиционно широкое представительство имеют эксперты Аналитического центра НСК — в этом выпуске ими написано 11 статей, плюс подготовлены фактически все статистические материалы.

Издание предназначено для представителей бизнес-сообщества, специалистов рекламно-медийной индустрии, органов государственной власти различных уровней, включая антимонопольные, а также для студентов, изучающих специфику развития рекламной индустрии.