Екатерина Ерошкина, руководитель отдела исследования радио АЦВИ

Итоги 1-го полугодия для радио выглядят несколько скромнее, чем итоги 1-го квартала 2013 г. Хотя показатели роста объемов радиорекламы за 1-е полугодие 2013 г. остались несколько выше средних по рынку (+14% против +12% по оценкам АКАР), значения их уменьшились, и разрыв между показателями тоже стал меньше. Для сравнения напомним, что в 1-м квартале 2013 г. весь рекламный рынок России вырос на 14%, а объемы радиорекламы - на 18%.

Если вернуться к данным 2-го квартала, то эти изменения означают, что рост сегмента радио хотя и замедлился, но его показатели остаются выше средних по рынку, что не может не радовать.

Рассмотрим ситуацию с радиорекламой более подробно. Для чего введем некоторые ограничения, которые фигурировали и в предыдущих статьях АЦВИ. Рассматриваться будет только классическая реклама (ролики), и только при московском и сетевом размещении на станциях, присутствующих в мониторинге радиорекламы TNS. Кроме того, при анализе учитываются только те радиостанции, что присутствовали в мониторинге в течение всего рассматриваемого периода – мы выносим за скобки те станции, что появились недавно, а также те, что к концу второго квартала успели закрыться.

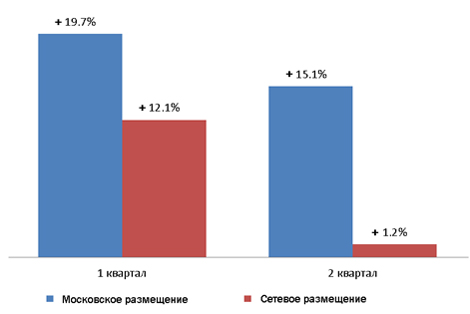

Рост бюджетов классической рекламы при московском и сетевом размещении во 2-м квартале составил +8%. Причем, как в 1-м, так и во 1-м кварталах этот рост обеспечило в основном московское размещение.

График 1. Динамика бюджетов классической рекламы при московском и сетевом размещении на радиостанциях, присутствующих весь период в мониторинге радиорекламы TNS во 2-м квартале 2012-2013 гг.

Источник: АЦВИ

Как видно из Графика 1, уже с начала года бюджеты рекламных роликов на радио растут в основном за счет московского размещения. А во 2-м квартале разрыв в динамике продаж московского и сетевого размещения еще увеличился.

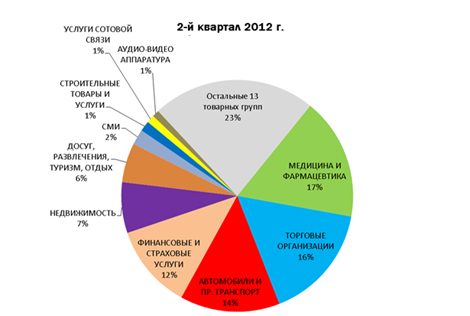

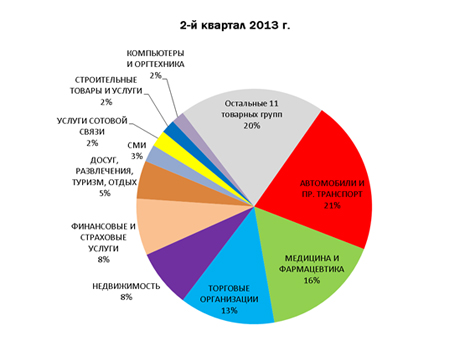

Что касается товарных категорий рекламодателей, то единого поведения различных групп как не было, так и нет – даже среди бюджетообразующей десятки товарных групп, принесшей на московские и сетевые станции около 80% денег, динамика кардинально различается от категории к категории (см. Таблицу 1).

Таблица 1. Динамика и доли ТОП 10 бюджетообразующих товарных групп рекламодателей классической рекламы при московском и сетевом размещении во 2-м квартале 2013 г.

| Товарные группы | Доля | Динамика |

| АВТОМОБИЛИ И ПР. ТРАНСПОРТ | 21% | +64% |

| МЕДИЦИНА И ФАРМАЦЕВТИКА | 16% | +3% |

| ТОРГОВЫЕ ОРГАНИЗАЦИИ | 13% | -13% |

| НЕДВИЖИМОСТЬ | 8% | +20% |

| ФИНАНСОВЫЕ И СТРАХОВЫЕ УСЛУГИ | 8% | -29% |

| ДОСУГ, РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ | 5% | +3% |

| СМИ | 2% | +19% |

| УСЛУГИ СОТОВОЙ СВЯЗИ | 2% | +123% |

| СТРОИТЕЛЬНЫЕ ТОВАРЫ И УСЛУГИ | 2% | +41% |

| КОМПЬЮТЕРЫ И ОРГТЕХНИКА | 2% | +111% |

| ОСТАЛЬНЫЕ ТОВАРНЫЕ ГРУППЫ | 20% | -5% |

Источник: АЦВИ

Как видно из Таблицы 1, даже самые значимые группы рекламодателей радио вели себя во 2-м квартале 2013 г. очень по-разному. Хотя, при этом список десяти крупнейших товарных групп рекламодателей радио остался с прошлого года почти без изменений.

График 2. Распределение бюджетов классических роликов по товарным категориям рекламодателей при московском и сетевом размещении во 2-м квартале 2012 и 2013 гг.

Источник: АЦВИ

Единственное произошедшее изменение – категория «Компьютеры и оргтехника» сменила «Аудио-видео аппаратуру». Но, поскольку вклад этих категорий в общий бюджет классической радиорекламы не превышает 2%, можно считать эту замену событием незначительным.

Что же касается крупнейшей группы рекламодателей, во 2-м квартале 2013 г. это место осталось за категорией «Автомобили и прочий транспорт», которая с начала года продолжает расти намного быстрее сегмента в целом (+63% по отношению ко 2-му кварталу прошлого года). Как и в 1-м квартале, в основном бюджеты этой товарной группы сформированы производителями автомобилей – более 78% рекламных денег составили бюджеты автомобильных вендоров.

Естественно, что при таком положении дел в первую пятерку рекламодателей категории не вошло ни одного автодилера (ТОП 5 - Nissan, Volkswagen, General Motors, Ford, KIA Motors). Собственно, такое положение вещей продолжается с начала года – при продолжающемся снижении спроса на автомобили, рекламу на радио размещают в основном производители, а не дилеры.

Группа рекламодателей «Медицина и фармацевтика» показала во втором квартале прирост 3.4%. С одной стороны, это значительно ниже, чем усредненный показатель сегмента радио. С другой стороны, в 1-м квартале бюджеты этой группы рекламодателей вообще не росли (нулевая динамика). И это при том, что общая динамика рекламных бюджетов в сегменте радио была +18% (это выше, чем во 2-м квартале). Вот и получается, что хотя динамика бюджетов во второй по значимости группе рекламодателей радио и ниже среднерыночного значения, в этом сегменте ее все же правильно оценивать как положительную – ведь за квартал разрыв между ростом сегмента в целом и группы «Медицина и фармацевтика» значительно сократился.

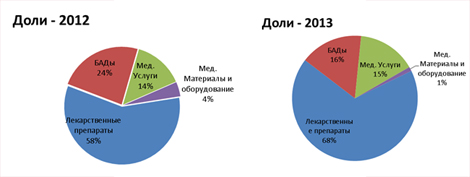

Если же рассмотреть ситуацию внутри этой товарной группы чуть подробнее, то мы увидим, что основными рекламодателями здесь являются безрецептурные лекарственные препараты – на них приходится 68% всех рекламных денег товарной группы (см. График 3).

График 3. Распределение по подгруппам бюджетов классических радиороликов рекламодателей товарной категории «Медицина и фармацевтика» во 2-м квартале 2012 и 2013 гг.

Источник: АЦВИ

Из сравнения распределения рекламных денег внутри категории также видно, что во 2-м квартале 2013 г. лекарственные препараты приросли том числе и за счет сокращения доли рекламы БАДов. Также свое присутствие на радио увеличила подкатегория рекламодателей медицинских услуг.

Возможно, хотя и необязательно, снижение доли рекламы БАДов связано с внесением и бурным обсуждением законопроекта о новых ограничениях рекламы этих препаратов, который был предложен к рассмотрению в Госдуму в апреле 2013 г.

Если же говорить о топовых рекламодателях категории «Медицина и фармацевтика» в целом, то все пять первых мест приходятся именно на лекарственные препараты. На первую пятерку рекламируемых брендов приходится около 20% всех бюджетов товарной группы.

Таблица 2. ТОП 5 крупнейших рекламодателей и брендов категории «Медицина и фармацевтика» во 2-м квартале 2013 г.

| Рекламодатель | Бренд |

| ACTAVIS | СЕДАЛЬГИН |

| ЮНИДЕНТ | ЮНИДЕНТ |

| RECKITT BENCKISER | NUROFEN |

| GLAXOSMITHKLINE | SOLPADEINE |

| ACTAVIS | СПАЗМАЛГОН |

Источник: АЦВИ

Следующая по объему рекламы на радио товарная категория - «Торговые организации», - во 2-м квартале значительно сократила бюджеты. Причем интересно, что произошло это в значительной степени за счет самых крупных рекламодателей в категории. Если во 2 квартале 2012 г на ТОП 5 рекламодателей категории (М. Видео, Media Markt, Связной, Детский мир, Аффимолл Сити) пришлось около 30% всех рекламных денег, то в аналогичном периоде 2013 г. ТОП 5 (Спортмастер, IKEA, М Видео, Детский мир, Эльдорадо) составила менее 15% бюджетов группы «Торговые организации».

А вот в товарной группе рекламодателей «Недвижимость», показавшей во 2-м квартале рост выше среднего по сегменту (+20%), прямо противоположная ситуация. Доля первой пятерки выросла с 33% во 2-м квартале прошлого года до 48% в этом году. При этом четыре из пяти топовых рекламодателей оставались лидерами категории как в 2012 г., так и в 2013 г. (Инком Недвижимость, Лидер, НДВ, Открытые инвестиции). Стоит отметить также, что все четыре бессменных лидера работают по большей части в сегменте жилья эконом-класса.

Что касается ситуации в следующей по объему бюджетов товарной группе - «Финансах», - то там продолжается тенденция, проявившаяся в 1-м квартале 2013 г. В целом, категория показала во 2-м квартале драматический спад в целых 29% по отношению к прошлому году.

Но его практически полностью можно отнести на счет Почты России, которая в прошлом году активно рекламировала возможности своих отделений по отправке денежных переводов, оплате коммунальных услуг и прочих финансовых операций, а в этом году, в связи провалом этого направления, полностью отказалась от его рекламы. Если же посчитать динамику товарной категории без учета этого рекламодателя, то она окажется близкой к нулю. Конечно, этот показатель тоже ниже среднего по сегменту, но драматизм в нем уже отсутствует.

В категории «Досуг, развлечения, туризм, отдых» очень большое количество рекламодателей, поэтому никаких ярких закономерностей выявить не удалось. Разве что, в 2012 г. в пятерку крупнейших входил только один рекламодатель подгруппы «Туризм» - министерство по туризму Туниса, а в этом году к нему в ТОП 5 присоединились аналогичные учреждения Израиля и Финляндии.

В товарной группе «СМИ», где значительная часть рекламодателей размещается на особых условиях, основной доход пришелся на неэфирных операторов ТВ и различные интернет-ресурсы.

Группа рекламодателей «Услуги сотовой связи» отличается немногочисленностью – в нее вошло всего четыре рекламодателя: МТС, Мегафон, Sky Link и Tele2 (в прошлом году в списке был Билайн, а Sky Link отсутствовал).

Как и в первом квартале 2013 г., львиная доля бюджетов категории принадлежит одному рекламодателю – 68% денег принес во втором квартале Мегафон. В прошлом же году 73% бюджетов категории было у МТС. Напомним, что в первом квартале 2013 г. лидером в категории сотовых операторов был МТС, а в первом квартале прошлого года - Билайн.

Группа рекламодателей «Строительные товары и услуги» по сравнению с прошлым годом выросла намного выше сегмента в целом (+41%) . Кроме того, что оживление к лету в этом сегменте выглядит очень естественным, можно только добавить, что единственное, что осталось неизменным по сравнению со 2-м кварталом 2012 г., это лидер категории - компания «Зодчий», предлагающая готовые деревянные дома.

В товарной группе «Компьютеры и оргтехника», показавшей рекордную для бюджетообразующих групп рекламодателей динамику (+111%), прирост рекламных денег во многом сформирован за счет производителей техники. Если в прошлом году около 46% бюджетов категории приходилось на совместные рекламные ролики производителя и магазина, то в этом году более 95% бюджетов размещено именно вендорами. В 2012 г. и 2013 г. безусловным лидером товарной группы был Hewlett Packard.

Что касается оставшихся товарных групп рекламодателей, оказавшихся за пределами десятки лидеров, то практически все они показали во 2-м квартале отрицательную динамику. Исключения только два – товарные группы «Сотовые телефоны» и «Средства и предметы гигиены». Обе эти группы по доле в общем пироге не превышают 1%, да и рекламодателей в них буквально можно перечислить на пальцах одной руки. Поэтому колебания бюджетов в этих категориях практически означают всего лишь изменения в бюджетах одного-двух рекламодателей.

Если же вглядеться внимательнее в «сборную солянку» из совершенно разных рекламодателей, объединенных термином «Прочие товары и услуги», то оказывается, что отрицательная динамика (-2%) полностью оказывается «на совести» крупнейшего рекламодателя группы в 2012 г., Почты России – ее бурная рекламная активность в прошлом году сменилась полным штилем в этом. Как, наверное, испытали на себе многие, заявленные в роликах чудеса так и не случились, и реклама данного госучреждения полностью сошла на нет.

Что же касается списков ТОП 10 рекламодателей классических роликов при московском и сетевом размещении во 2-м квартале 2012 и 2013 гг., то в нем ясно отражается лидерство товарной группы производителей и продавцов автомобилей. Если в прошлом году в первой десятке было только три рекламодателя этой группы, то во 2-м квартале 2013 г. ровно половина группы лидеров относится к категории «Легковые автомобили и прочий транспорт».

Таблица 4. ТОП 10 рекламодателей классических роликов при московском и сетевом размещении во 2-м квартале 2012 и 2013 гг.

Источник: АЦВИ

Оценка рекламных бюджетов на радио. Модель АЦВИ

Оценивая рекламные бюджеты на радио, мы применяем математическую модель к данным мониторинга TNS, поэтому в своих рассуждениях и выводах мы вынуждены ограничиваться только сегментом классической рекламы (роликов) на радиорынке.

Модель АЦВИ учитывает следующие факторы:

• Самореклама из расчетов убирается.

• Категории рекламодателей «СМИ» и «Организаторы концертов, мероприятий, событий и пр.» размещаются на радио на особых условиях. Соответственно, их бюджеты учитываются с дополнительными понижающими коэффициентами.

• Высокие скидки на всех радиостанциях присваиваются также рекламодателям, о которых известно, что они используют колл-центры.

• Если у нас есть достоверные сведения о группах рекламодателей, которые идут на одной, нескольких или всех радиостанциях на особых условиях, мы это тоже учитываем в матрице коэффициентов нашей модели.

• Для каждой станции, присутствующей в мониторинге, указывается диапазон скидок, в который укладываются условия размещения всех ее рекламодателей.

• И последнее: если появляется экспертное мнение о размещении одного или нескольких рекламодателей на станции, которое не описывается приведенными выше алгоритмами, то в матрицу расчетов можно внести корректирующие поправки.

• Обновление данных происходит ежемесячно.

Когда основные факторы оценки бюджетов в модели определены, можно переходить к конкретике полученных результатов.