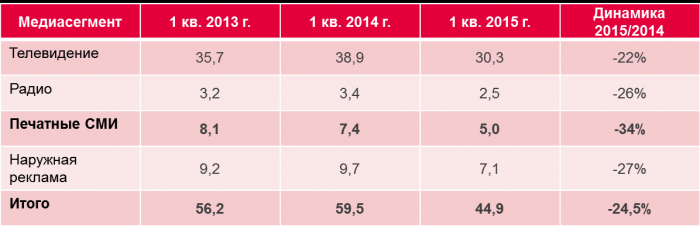

По данным АКАР, объем бюджетов в российской печатной прессе (суммарно по центральному и региональному сегментам) в 1 кв. 2015 г. сократился на 34% по отношению к 1 кв. прошлого года. На рынке центральной прессы снижение рекламных доходов в 1 кв. 2015 г. составило 35%.

Объем рекламы в традиционных медиа в 1 кв. 2013-2015 гг., млрд. руб. без НДС

Объем рекламы в традиционных медиа в 1 кв. 2013-2015 гг., млрд. руб. без НДС

Источник: АКАР

Технически отрицательная динамика в прессе в 1 кв. 2015 г. объясняется несколькими причинами:

1) закрытием ряда изданий (например, Time Out Москва, Секрет фирмы, Collezioni);

2) увеличением скидок на размещение в период экономической неопределенности;

3) сокращением рекламных площадей из-за снижения активности рекламодателей;

4) высокой расчетной базой «олимпийского» квартала прошлого года.

Кроме того, в период кризиса высокую роль в удержании рынка и стабилизации ситуации играют баинговые агентства. Если они действуют проактивно, предлагая издательским домам снижать цены на рекламные площади и привлекая под эти условия рекламодателей, падение будет сглажено. Однако в этот кризис агентства скорее ожидали запросов от рекламодателей, чем действовали сами, объясняя это отсутствием понимания перспектив рынка и планов издательских домов.

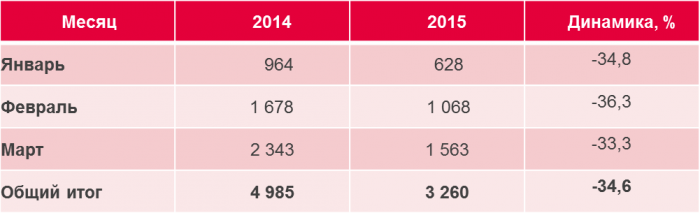

Объем рекламных бюджетов в центральной прессе в 1 кв. 2014-2015 гг., млн. руб. без НДС

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

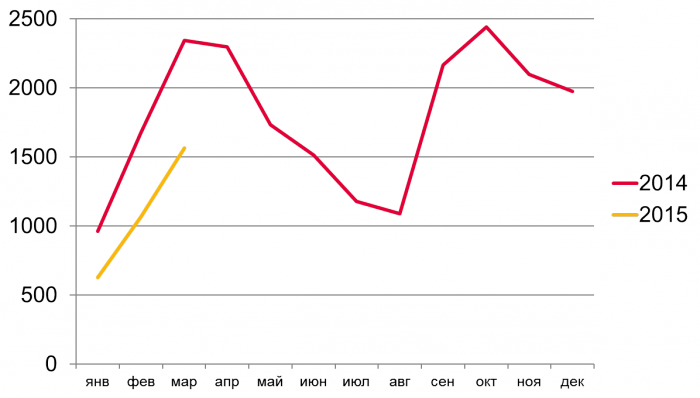

Динамика рекламных бюджетов в центральной прессе в 1 кв. 2014-2015 гг., млн. руб. без НДС

Динамика рекламных бюджетов в центральной прессе в 1 кв. 2014-2015 гг., млн. руб. без НДС

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

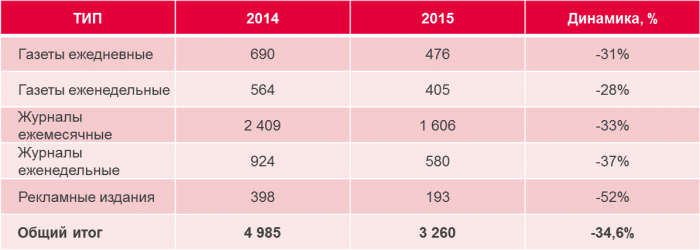

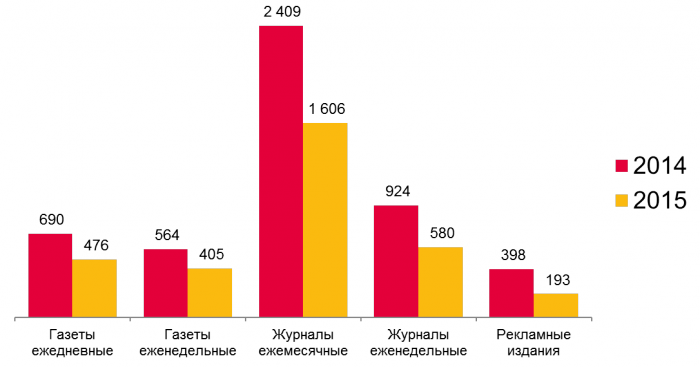

Доходы от рекламы изданий центральной прессы по типам изданий в 1 кв. 2014-2015 гг., млн. руб. без НДС

Доходы от рекламы изданий центральной прессы по типам изданий в 1 кв. 2014-2015 гг., млн. руб. без НДС

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Все типы изданий центральной прессы в 1 кв. 2015 г. демонстрировали отрицательную динамику. В наибольшей степени падение затронуло рекламные издания (-52%). Эта группа и ранее состояла из относительно небольшого числа изданий. В 1 кв. 2015 г. почти половина из них были закрыты (в том числе «Из рук в руки», «Обустройство и ремонт». У рекламных изданий, оставшихся «на плаву», в сумме объем рекламных площадей уменьшился на 44% по сравнению с 1 кв. 2014 г., объем бюджетов – на 43%. Еще год назад доля данной группы по доходам от рекламы в центральной прессе составляла 8%, теперь она равна 6%.

Но отметим, что доля бюджетов крупных рекламодателей (ТОП-100) в общих бюджетах группы рекламных изданий традиционно составляет менее 2%, а доля Classified – около 77%. Таким образом, основу рекламных доходов этой группы составляют частные объявления. Покупатели рекламных площадей здесь не связаны долгосрочными контрактами, поэтому в период сложной экономической ситуации легко могут отказаться от рекламы. Но в большей степени им свойственен перевод рекламных средств из печатной прессы в контекстную интернет-рекламу.

Среди всех типов изданий лучшую динамику демонстрируют еженедельные газеты (-28% по отношению к январю-марту 2014 года), в основном благодаря изданиям компьютерной направленности. Пятерка крупнейших еженедельных газет (по объему рекламных доходов) в совокупности показала снижение бюджетов на 29% при сокращении площадей на 18%.

Традиционно наибольший объем бюджетов рекламодателей в печатной прессе приходится на группу ежемесячных журналов. В 1 кв. 2015 г. объем рекламных средств, привлекаемых изданиями данного типа, сократился на 33%. Однако совокупная доля этих изданий выросла по сравнению с январем-мартом 2014 г. на 1 п.п. и составила 49% от всего рынка центральной прессы. Доходы ТОП-10 журналов в группе сократились на 27%. Издания, не входящие в крупнейшую десятку, в совокупности упали на 39%.

Несмотря на общую отрицательную тенденцию, в каждой группе есть издания, демонстрирующие рост рекламных площадей и бюджетов (например, отдельные компьютерные издания, женские и мужские журналы, издания о здоровом образе жизни и другие).

Распределение рекламных бюджетов в центральной прессе по типам изданий в 1 квартале 2014-2015 гг., млн. руб. без НДС

Распределение рекламных бюджетов в центральной прессе по типам изданий в 1 квартале 2014-2015 гг., млн. руб. без НДС

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

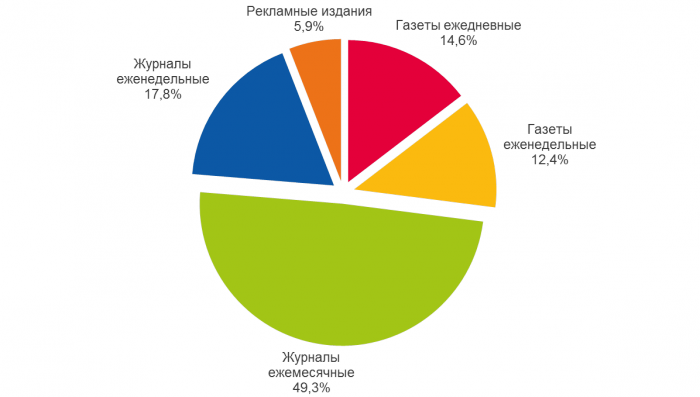

Доли различных типов изданий в общем объеме доходов от рекламы в центральной прессе в 1 квартале 2015 гг., %

Доли различных типов изданий в общем объеме доходов от рекламы в центральной прессе в 1 квартале 2015 гг., %

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

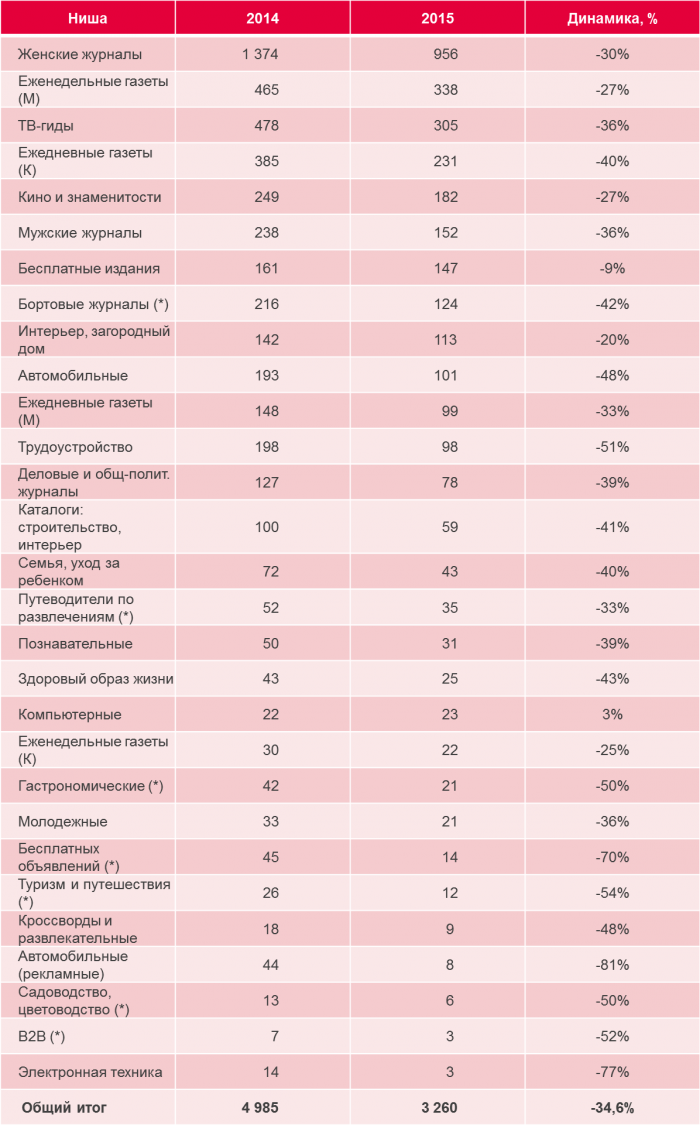

Структура рекламных бюджетов в центральной прессе по нишам изданий в 1 кв. 2014-2015 гг., млн. руб. без НДС

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Из анализируемых 29 издательских ниш 28 демонстрировали снижение рекламных бюджетов, многие из них – весьма высокими темпами. По сравнению с 1 кв. 2014 г. у 10 крупнейших тематических ниш в совокупности наблюдалось сокращение доходов на 32%. Среди них относительно небольшие показатели падения приходятся на «Бесплатные издания» (-9%) и «Интерьер, загородный дом» (-20%). В лидирующей нише «Женские журналы» бюджеты сократились на 30%. Положительная динамика наблюдалась только у компьютерных изданий (+3%).

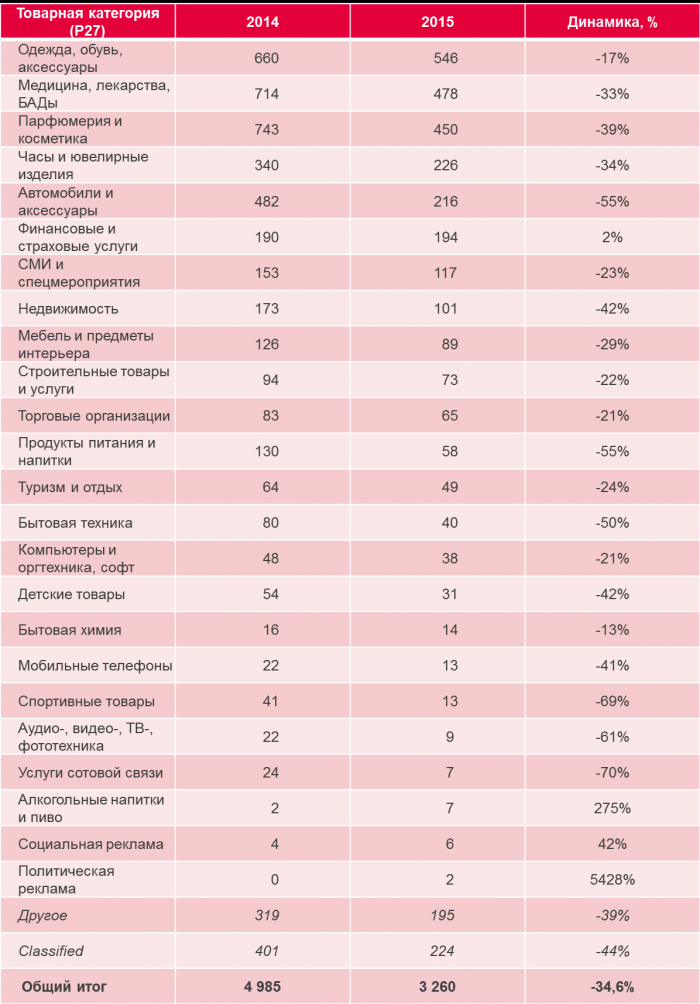

Рекламные бюджеты товарных категорий в центральной прессе в 1 кв. 2014-2015 гг., млн. руб. без НДС

Рекламные бюджеты товарных категорий в центральной прессе в 1 кв. 2014-2015 гг., млн. руб. без НДС

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

В 1 кв. 2015 г. 22 товарные категории из 26 рассматриваемых сократили свои рекламные бюджеты. Положительная динамика наблюдалась в категориях «Финансовые и страховые услуги», «Алкогольные напитки и пиво», «Социальная реклама», «Политическая реклама».

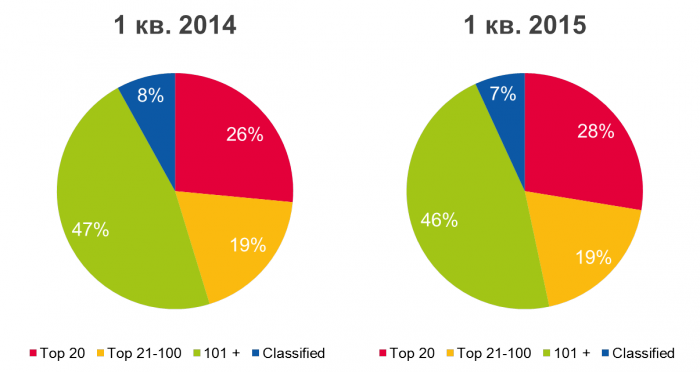

Доля ТОП-20 рекламодателей в общем объеме рекламы в центральной прессе в 1 кв. 2014-2015 гг., %

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Несмотря на то, что ухудшение показателей по рынку затронуло все группы рекламодателей, произошло небольшое перераспределение долей между этими группами в общем объеме рекламы в центральной прессе. Совокупная доля ТОП-20 увеличилась с 26% до 28%. Доля группы «ТОП 21-100» сохранилась на уровне 1 кв. предыдущего года (19%). Группы «101+» и «Classified» потеряли в весе по 1 п.п., их доли на рынке центральной прессы в 1 кв. 2015 г. составили 46% и 7% соответственно.

Доля ТОП 100 рекламодателей в рассматриваемом периоде выросла на 5 п.п. и достигла 30%, доля 40 крупнейших рекламодателей выросла на 3 п.п. и стала равна 21%.

Что интересно, объемы бюджетов 40 крупнейших рекламодателей упали значительнее, чем аналогичные показатели у группы ТОП 41-100 (-32% и -26% соответственно). Но сильнее всего сокращение бюджетов коснулось относительно небольших рекламодателей группы 101+ (-46% по сравнению с 1 кварталом 2014 года).

В сложной кризисной ситуации все традиционные медиасегменты продемонстрировали глубокую отрицательную динамику бюджетов. На фоне этого говорить о «катастрофическом падении» прессы нельзя. Особенно если учесть, что именно пресса испытывает на себе самое значительное влияние объективных технологических факторов – перехода аудитории и рекламодателей в глобальную сеть, в том числе переключение на цифровые версии печатных изданий, реклама в которых формально относится к сегменту Интернет.

Текст: Юлия Ионова, ведущий специалист отдела маркетинговых исследований