Эксперт АЦ Vi Александр Карпушкин. Фото: Vi

В 2013 г. в телерекламе категория «Медицина и фармацевтика» обошла традиционного лидера – «Продукты питания». Динамика роста бюджетов FMCG-рекламодателей в целом оказалась ниже средней по телерекламному сегменту, что является отражением общей кризисной ситуации в мире.

По оценке АКАР, общий объем рекламных бюджетов на телевидении в 2013 г. вырос на 9% к прошлому году и составил 156.2 млрд. рублей (без учета НДС) в абсолютном выражении, из которых 152.2 млрд. рублей было потрачено на размещение рекламы на эфирном телевидении. Объемы рекламных бюджетов в кабельно-спутниковом сегменте существенно меньше – 4 млрд. (без учета НДС), но для него характерны значительно более существенная динамика.

Суммарные бюджеты телерекламного сегмента в 2013 г. и динамика к 2012 г.

Источник: АКАР

Телевидение по-прежнему остается наиболее значимым сегментом всего российского рекламного рынка, собирая более 47% всех медиарекламных бюджетов в стране. С момента кризисного 2009 г. этот показатель потерял всего лишь около 4 процентных пункта. Телевидение для рекламодателей является наиболее популярным каналом коммуникации с потребителем, оставаясь наиболее прозрачным сегментом рекламного рынка, имея общенациональный охват и наиболее низкую в сравнении с остальными медиа стоимость контакта.

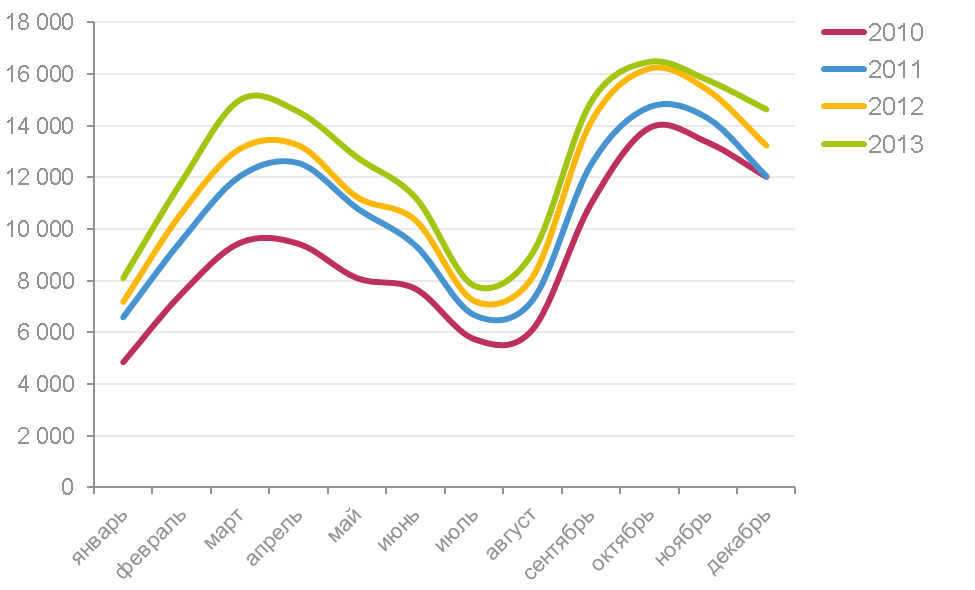

Как уже озвучено выше, телерекламные бюджеты в 2013 г. выросли на 9% по отношению к прошлому году. Однако на протяжении года динамические показатели неоднократно меняли свой характер. Если первая половина 2013 г. показывала высокую динамику (около +12%), то в осенние месяцы она резко снизилась (в среднем 3.2% за сентябрь-ноябрь), а в декабре тренд вернулся к показателям начала года – последний месяц был закрыт с показателем +11% по отношению к декабрю 2012 г.

Объемы рекламных бюджетов на эфирном телевидении по месяцам в 2010-2013 гг., млн. руб. без НДС

Источник: Аналитический Центр Vi

Такое поведение рекламодателей можно объяснить различными причинами. Успешное (с точки зрения динамических показателей) начало года частично стало следствием низкого старта телерекламного сегмента в первой половине 2012 г. Тем не менее, динамика рекламных бюджетов опережала прогнозные значения на несколько процентных пунктов, отражая позитивный настрой рекламодателей.

Начиная с сентября, стратегия рекламодателей приобрела выжидательный, осторожный характер. Этому способствовали как внешние, так и внутренние экономические факторы. Среди главных можно выделить следующие: затяжное утверждение «планки» госдолга США с соответствующей угрозой дефолта, рекордно низкие показатели динамики ВВП России и пересмотр прогноза по данному показателю в сторону уменьшения, общие панические настроения на мировых информационных лентах.

Катастрофических потрясений в экономике за рубежом и в России осенью не случилось. Рекламодатели отреагировали на это увеличением своих рекламных расходов в конце года. Причем интересно, что наибольшую активность проявили средние (не входящие в ТОП 10) и небольшие («41+») рекламодатели, последние, в частности, в декабре принесли более половины той суммы денег, на которую телерекламный сегмент вырос в абсолютном выражении по сравнению с декабрем 2012 г.

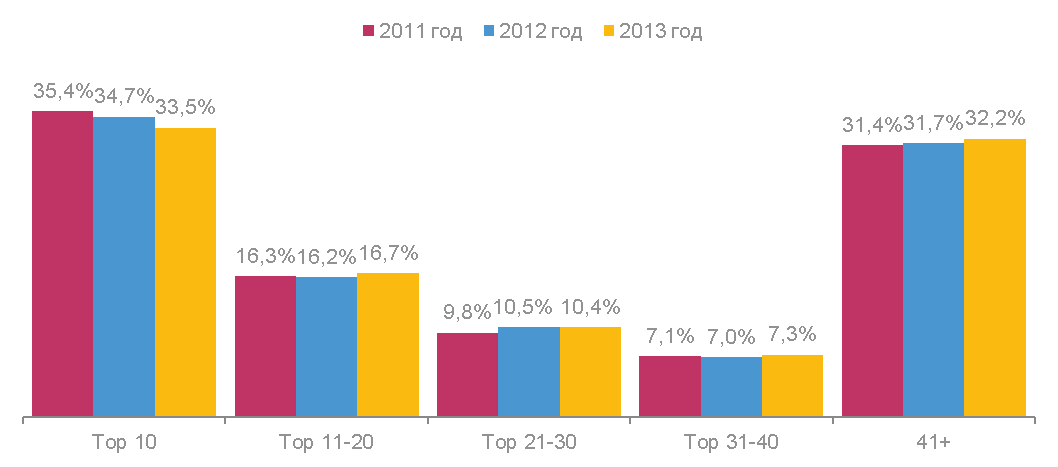

Расстановка сил между группами телевизионных рекламодателей в целом по 2013 г. позволяет констатировать снижение доли ТОП 10 и увеличение доли группы «41+» - этот тренд сохраняется на протяжении последних трех лет. Доля 2-4 десяток остается относительно стабильной. В долгосрочной перспективе сокращение относительной доли крупнейших рекламодателей при росте рекламного рынка свидетельствует о его диверсификации, что является, несомненно, позитивным трендом. Однако просматриваются и тревожные симптомы.

Дело в том, что десятку крупнейших рекламодателей на ТВ формируют транснациональные FMCG-гиганты, которые снизили свою рекламную активность (динамика роста бюджетов по ним в 2013 г. оказалась существенно ниже средней по телерекламному сегменту), что является, безусловно, отражением общей кризисной ситуации в мире.

Принимая во внимание огромную роль данной категории рекламодателей для телерекламы, трудно назвать подобное положение дел позитивным. Более того, как показывает исследование, проводимое в рамках АЦ Vi, значительная часть крупнейших рекламодателей теряет свою долю не только на рекламном рынке, но и на потребительском. Конечно, нельзя говорить о снижении рекламной активности, как о единственной причине снижения динамики продаж на потребительском рынке, но, тем не менее, факт, остается фактом.

Доли бюджетов групп рекламодателей при федеральном размещении телевизионной рекламы 2011-2013 гг., %

Источник: Аналитический Центр Vi

Сложившаяся ситуация, несомненно, повлияла на формирование рейтинга рекламных расходов крупнейших категорий товаров и услуг. На телевизионную рекламу лекарственных средств впервые за несколько лет было потрачено больше бюджетов, чем на рекламу продуктов питания (традиционно лидирующую категорию на ТВ), при том, что двумя годами ранее «Медицина и фармацевтика» по объему бюджетов отставала от продуктов питания почти в 1.5 раза.

Можно предположить, что рост рекламных бюджетов по этой товарной категории в определенной мере «подстегивают» парламентарии, которые уже не раз высказывали предложения об ограничении или запрете рекламы лекарственных препаратов на телевидении. После второй строчки, места в рейтинге самых рекламируемых категорий товаров и услуг расположились достаточно привычным образом.

По динамике рекламных расходов наиболее успешными по итогам 2013 г. стали категории «Медицина и фармацевтика», «Торговые организации», «Средства и предметы гигиены» «Бытовая техника» и «Сотовые телефоны» (см. Таблица 2). Рекламные бюджеты по указанным группам выросли выше, чем в среднем по сегменту, в отдельном случаях - в несколько раз. Остальные категории, многие из которых представляют крупнейшие рекламодатели, демонстрируют динамику ниже рыночной, либо вовсе отрицательную.

Суммарные бюджеты и динамика отдельных товарных категорий при федеральном размещении телевизионной рекламы в 2011-2013 гг.

Источник: Аналитический Центр Vi

Подводя итог, еще раз выделим основные характеристики российского телерекламного сегмента в 2013 г.

- Сохранилась тенденция к снижению доли крупнейших рекламодателей.

- Произошли изменения в привычной расстановке сил среди крупнейших рекламируемых категорий товаров и услуг

- Поведение рекламодателей с точки зрения общей динамики рекламных расходов в течение года носило различный характер, ключевым фактором стала осторожность, что особенно проявилось во второй половине года

- При этом объем собранных телерекламных бюджетов вырос в рамках прогнозируемых нами (АЦ Vi) 9% по отношению к 2012 г., что соответствует динамике всего рекламного рынка (+10%) и, учитывая вес сегмента, во многом ее определяет.