Sostav.ru представляет новый проект: SHOPPER MARKETING

Информацию по рынку ритейла для специалистов будут готовить компании Saatchi&Saatchi X, Watcom и Nielsen. Сегодня мы знакомим вас с третьей из них

На днях медиа-портал Sostav.ru, совместно с компаниями Nielsen, Saatchi&Saatchi X и Watcom, представил новый проект – Shopper Marketing. Напомним, в новом разделе будут публиковаться наиболее свежие и актуальный данные, необходимые тем, кто связан с торговлей. В первую очередь, аудитория Shopper Marketing – те, кто работает в ритейле, в отделах маркетинга на стороне клиента, бренд-менеджеры, эккаунт-менеджеры в рекламных агентствах, стратеги, а также журналисты, пишущие о различных аспектах этого бизнеса..

Контент Shopper Marketing будет готовиться тремя игроками рынка исследований: компаниями Nielsen, Saatchi&Saatchi X и Watcom. Партнеры проекта поделят между собой три его рубрики: Тренды розницы, Бренды в ритейле и Поведение покупателей. Каждая компания возьмет на себя подготовку свежих данных по всем или некоторым из этих разделов.

Проект открывается со знакомства. Сегодня мы представим вам профиль деятельности компании Nielsen.

Nielsen - глобальная информационная и исследовательская компания с ведущими позициями в области маркетинговой и потребительской информации, исследований аудиторий телевидения и других средств массовой информации, интернет, мобильного сегмента, организации профессиональных форумов и сопутствующих направлений деятельности. Это публичная компания, работающая почти в 100 странах мира, со штаб-квартирой в Нью-Йорке. В России Nielsen работает с 1989 года, начав свой бизнес с потребительских исследований. В конце 1993 года был открыт аудит розничной торговли. Сегодня Nielsen измеряет розничные продажи более 190 категорий товаров повседневного спроса. При помощи широкого спектра количественных и качественных методик отдел потребительских исследований Nielsen предлагает решения для таких индустрий, как рынок товаров повседневного и длительного спроса, розничная торговля, потребительская электроника, телекоммуникации, финансовые и страховые услуги, автомобильный бизнес, фармацевтика Nielsen - глобальная информационная и исследовательская компания с ведущими позициями в области маркетинговой и потребительской информации, исследований аудиторий телевидения и других средств массовой информации, интернет, мобильного сегмента, организации профессиональных форумов и сопутствующих направлений деятельности. Это публичная компания, работающая почти в 100 странах мира, со штаб-квартирой в Нью-Йорке. В России Nielsen работает с 1989 года, начав свой бизнес с потребительских исследований. В конце 1993 года был открыт аудит розничной торговли. Сегодня Nielsen измеряет розничные продажи более 190 категорий товаров повседневного спроса. При помощи широкого спектра количественных и качественных методик отдел потребительских исследований Nielsen предлагает решения для таких индустрий, как рынок товаров повседневного и длительного спроса, розничная торговля, потребительская электроника, телекоммуникации, финансовые и страховые услуги, автомобильный бизнес, фармацевтика

Nielsen помогает своим клиентам и партнерам решать следующие задачи: оценка здоровья бренда, сегментация потребителей, исследование качества обслуживания, исследование удовлетворенности и степени лояльности покупателей/клиентов/персонала, анализ потребностей и мотивации покупателей, вывод на рынок новых товаров и брендов, тестирование концепций новых продуктов и брендов и прогнозирование потенциала их продаж, тестирование маркетинг-микса (цена, упаковка, реклама и promotion, розничная дистрибуция).

Основные услуги в России:

Аудит розничной торговли. Регулярный мониторинг продаж более чем 190 категорий товаров повседневного спроса (FMCG).

Сенсусные исследования. Перепись торговых и сервисных точек любого масштаба.

Исследования потребителей. Качественные и количественные исследования в области финансовых услуг, автомобильного и телеком-бизнеса, розничной торговли, рынка FMCG-товаров и других индустрий. Собственные методики Nielsen позволяют клиентам решать такие задачи, как оценка здоровья торговой марки, исследования удовлетворенности и лояльности клиентов/партнеров/сотрудников, тестирование рекламы и упаковки и др.

Исследования инноваций и их потенциала. Nielsen исследует концепции новых товаров, брендов и с высокой точностью прогнозирует их продажи.

Аналитика и консалтинг в области ценообразования, ассортиментной политики, промоушн - измерение эффективности торгового маркетинга (для FMCG).

Аналитические услуги для розничных сетей.

Услуги мерчандайзинга и категорийного менеджмента. Программные решения и консалтинг в области управления торговым пространством, ассортиментом, моделирования выкладки, прогнозирования и анализа ее эффективности.

|

На вопросы Sostav.ru ответил Денис Шириков, Руководитель подразделения по работе с розничными сетями

Помимо него, участие в проекте будет принимать Илона Лепп, Директор по развитию бизнеса Nielsen в Северо-Восточной Европе

Денис Шириков - Руководитель подразделения по работе с розничными сетями, Nielsen Россия. Денис Шириков - Руководитель подразделения по работе с розничными сетями, Nielsen Россия.

Ведущий эксперт Nielsen по розничной торговле и покупательскому поведению. Являясь руководителем подразделения по работе с розничными сетями, он отвечает за развитие стратегического партнерства компании Nielsen с ритейлерами на российском рынке в области информационного обмена и мерчандайзинга.

Денис работает в московском офисе «Nielsen Россия» с апреля 2006 года. До перехода в Nielsen он работал в «Danone – Большевик» в качестве менеджера по работе с национальными клиентами. |

Илона Лепп - Директор по развитию бизнеса Nielsen в Северо-Восточной Европе. Илона Лепп - Директор по развитию бизнеса Nielsen в Северо-Восточной Европе.

Эксперт Nielsen по рынку товаров повседневного спроса FMCG и розничной торговле. Работает в составе команды Nielsen уже более 17 лет, имея опыт таких рынках, как страны Балтии, Украина, Россия и Беларусь.

Сегодня отвечает за развитие бизнеса компании в странах Северо-Восточной Европы, в т.ч. и России. Илона - выпускница факультета философии и социологии Санкт-Петербургского государственного университета. |

Как вы оцениваете «цивилизованность» российского ритейла? Прозрачность этого бизнеса? Сравним ли он с тем, что существует за рубежом (в Европе и в Штатах).

Смотря на основе каких параметров проводить оценку. Если по темпам роста, то российский ритейл развивается быстрее, чем западный.

То, чем являются сегодня западные компании - с точки зрения технологий, бизнес-процессов, управления персоналом, маркетинга -

они достигали в течение десятилетий методом проб и ошибок. Российские компании имеют возможность пройти этот путь быстрее,

используя готовые, проверенные решения как управленческие, так и технологические, и образовательные. Если говорить о том, каким

был российский рынок 10 лет или даже пять лет назад, рывок – существенный. Мы видим совсем другие магазины, как снаружи,

так и внутри. Мы видим, как внедряются новые для России подходы к управлению торговым пространством, мы видим появление новых

управленцев, которые выросли за это время. Именно люди определяют, каким быть бизнесу и темпы его развития. Люди не берутся из

ниоткуда, новое поколение менеджмента и технологических лидеров формируется рынком в течение долгого времени. И мы сейчас в России,

как мне кажется, уже на той стадии, когда лидеры новой формации, высокообразованные и профессиональные, начали проявлять себя в ритейле.

Конечно, они еще молоды, и им предстоит еще набраться жизненного опыта, но они уже вооружены новыми технологиями, которые помогают растить

бизнес интенсивно, а не экстенсивно. И стоит отметить, что по мере роста конкуренции, потребность в таких лидерах и специалистах будет

только расти.

Уровень развития конкуренции и инфраструктуры – другие важные параметры, по которым можно судить о степени развития ритейла.

Нам в России еще предстоит пройти свой путь. Отсутствие реальной конкуренции и низкая концентрация современной торговли влияет на то,

что развитие и повышение качества торговли в России не происходит так быстро, как, возможно, хотелось бы покупателю. А без конкуренции

– нет быстрого движения вперед. К примеру, в FMCG-ритейле конкуренция пока происходит не внутри канала современная торговля –

между отдельными игроками-сетями или между форматами, а между современной и традиционной торговлей (ее доля в обороте - более 50%). Да,

в Москве, С-Петербурге, Краснодаре и некоторых других крупных городах уровень концентрации современной торговли выше, но и там конкуренция

не настолько жесткая, как в Европе. Для развития конкуренции в современной торговле не хватает элементарно торговых площадей для открытия

магазинов. Отсюда и степень применения технологий и «цивилизованности», который отвечает нынешнему уровню зрелости рынка.

Пока уровень развития ритейла в России такой, что и при экстенсивном развитии, при нынешнем уровне применения торговых технологий и

бизнес-процессов, собственники и топ-менеджмент ритейла вполне довольны тем, как выполняются поставленные задачи. Однако, по мере

усложнения условий для бизнеса, роста конкуренции, будет расти и сложность применяемых решений и инструментов. К примеру, процесс

реального внедрения категорийного менеджмента фактически начался год-два назад. До этого о нем много говорилось, но дальше отдельных

проектов отдельных производителей с самыми продвинутыми ритейлерами дело не шло.

Сегодня необходимость внедрения категорийного менеджмента обусловлена необходимостью наращивать продажи в условиях снижения темпов роста доходов населения и затрудненного доступа к дешевым деньгам для открытия новых магазинов.

А значит, актуальным становится

интенсивное развитие - оптимизация работы существующих магазинов, повышение продаж на магазин, использование новых методов

взаимодействия и коммуникации с потребителем в местах продаж – одного из направлений shopper marketing, лучшее, более

тонкое понимание покупательского поведения. Снижение уровня покупательской активности / способности населения из-за рецессии

становится реальным стимулом для развития shopper marketing и коммуникация in-store. Значимость in-store коммуникаций возрастает и в связи с новыми ограничениями на рекламу для некоторых категорий,

в частности для пивной индустрии. В новых условиях торговое пространство - уже не просто место продаж, это и медиа-пространство.

Уровень развития конкуренции и инфраструктуры – другие важные параметры, по которым можно судить о степени развития ритейла.

Нам в России еще предстоит пройти свой путь. Отсутствие реальной конкуренции и низкая концентрация современной торговли влияет на то,

что развитие и повышение качества торговли в России не происходит так быстро, как, возможно, хотелось бы покупателю. А без конкуренции

– нет быстрого движения вперед. К примеру, в FMCG-ритейле конкуренция пока происходит не внутри канала современная торговля –

между отдельными игроками-сетями или между форматами, а между современной и традиционной торговлей (ее доля в обороте - более 50%). Да,

в Москве, С-Петербурге, Краснодаре и некоторых других крупных городах уровень концентрации современной торговли выше, но и там конкуренция

не настолько жесткая, как в Европе. Для развития конкуренции в современной торговле не хватает элементарно торговых площадей для открытия

магазинов. Отсюда и степень применения технологий и «цивилизованности», который отвечает нынешнему уровню зрелости рынка.

Пока уровень развития ритейла в России такой, что и при экстенсивном развитии, при нынешнем уровне применения торговых технологий и

бизнес-процессов, собственники и топ-менеджмент ритейла вполне довольны тем, как выполняются поставленные задачи. Однако, по мере

усложнения условий для бизнеса, роста конкуренции, будет расти и сложность применяемых решений и инструментов. К примеру, процесс

реального внедрения категорийного менеджмента фактически начался год-два назад. До этого о нем много говорилось, но дальше отдельных

проектов отдельных производителей с самыми продвинутыми ритейлерами дело не шло.

Сегодня необходимость внедрения категорийного менеджмента обусловлена необходимостью наращивать продажи в условиях снижения темпов роста доходов населения и затрудненного доступа к дешевым деньгам для открытия новых магазинов.

А значит, актуальным становится

интенсивное развитие - оптимизация работы существующих магазинов, повышение продаж на магазин, использование новых методов

взаимодействия и коммуникации с потребителем в местах продаж – одного из направлений shopper marketing, лучшее, более

тонкое понимание покупательского поведения. Снижение уровня покупательской активности / способности населения из-за рецессии

становится реальным стимулом для развития shopper marketing и коммуникация in-store. Значимость in-store коммуникаций возрастает и в связи с новыми ограничениями на рекламу для некоторых категорий,

в частности для пивной индустрии. В новых условиях торговое пространство - уже не просто место продаж, это и медиа-пространство.

Когда на нашем рынке ритейла закончится эпоха доминирования российских компаний?

В первую пятерку крупнейших FMCG-ритейлеров уже входят два иностранных оператора - «Ашан» и «Метро».

Чтобы увеличилось количество иностранных ритейлеров, надо, чтобы они пришли в Россию. Скорее всего такое может быть возможным

через покупку российского игрока. А это процесс небыстрый и нелегкий. Но более реальный, чем открытие сети через строительство

собственных магазинов, мы видели примеры того, как компании отказываются продолжать бизнес в России из-за разнообразных

барьеров.

Каким вы видите будущее shopper marketing в России?

Фактически этот

этап только начался. Мы видим работу крупных сетей по развитию программ лояльности, мы видим существенное изменение

позиционирования сетей –недавние изменения в «Дикси», мы видим работу «Метро».

Производитель исторически вынужден больше обращать внимание на своего покупателя, поскольку конкуренция за

полку гораздо более серьезная, чем у ритейлеров сегодня за долю в «кошельке» россиян. И здесь у

производителей и ритейлеров есть много возможностей, каким образом можно работать с покупателем, чтобы повысить

размер корзины и среднего чека. Можно привести цитату: «чем хуже - тем лучше». Чем хуже ситуация с

экспансией и экстенсивным расширением розничного бизнеса, тем больше внимания и больше возможностей для интенсивного

развития, коим и является реализация shopper marketing. И если до сих пор «развитие» для ритейлеров в

первую очередь означало открытие новых магазинов, и решения проблемы с out-of-stoсk, то перспективные направления,

которые позволят ритейлерам сохранить и увеличить темпы роста - наведение порядка в ассортименте, выстраивание

категории в соответствии с деревом принятия решения о покупке и т.д.. В этой связи коммуникация с потребителем,

активация бренда внутри магазина приобретают новое значение.

Вы давно работаете на

российском рынке и проводили исследования рынка FMCG до, во время и после кризиса. Каким образом изменилась

ситуация? Вышли ли мы на докризисный уровень?

В целом, FMCG рынок показал позитивную динамику

(по объемам в натуральном выражении по сравнению с аналогичным периодом годом ранее) уже во второй половине 2010 года.

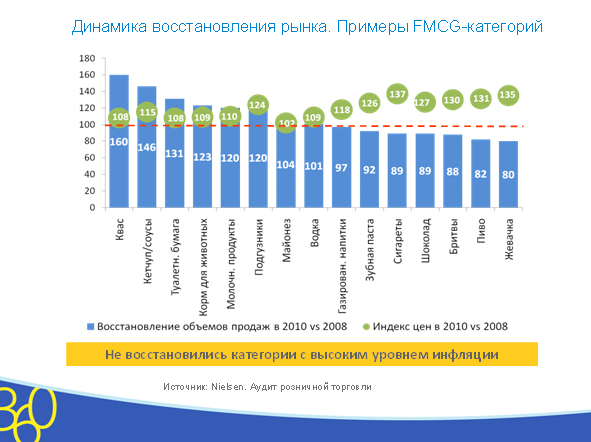

Однако восстановление категорий идет по-разному. Вот как после кризиса восстанавливался покупательский спрос на товары повседневного спроса, и как рост цен влиял на этот процесс.

Как читать этот слайд:

За 100% взяты объемы продаж в натуральном выражении (литр, кг, шт) и средние цены в каждой из категорий в 2008 году (до кризиса).

Соответственно, для категории жевательная резинка индекс цены 135 означает, что в 2010 году рост цен, по сравнению с 2008 годом составил 35%, а объемы продаж в натуральном выражении снизились на 20% (Индекс продаж – 80)

Что касается товаров длительного спроса и потребительских услуг, то умеренность в тратах, покупка только того, что действительно необходимо - основные характеристики покупательское поведения. Это проявляется и в конце 2010 года и сейчас, в середине 2011, как показывают данные наших исследований уровня потребительского доверия. Можно ожидать, что основные стратегии экономии остаются в силе – фокус на базовые товары по справедливым ценам, товары длительного спроса – по необходимости, и более пристальный контроль расходов на услуги ЖКХ. Готовность тратить сохраняется на одежду, активно растет по такой позиции, как отдых и туризм - чего и следовало ожидать в период отпусков. По остальным позициям, в том числе и таким популярным, как т ремонт и обустройство дома, покупка техники, - настроения потребителей пока сдержанные.

13.07.2011

|

Поведение покупателей

Центр принятия решения о покупке переместился в торговые залы. Маркетинговые инициативы брендов и ритейлеров неуклонно мигрируют в этом же направлении. Поведение посетителей торговых центров и покупателей магазинов становится определяющим фактором успеха различных розничных концепций.

Путь к покупке чрезвычайно усложнился - современный покупатель глубоко информирован и вооружен привычкой пользоваться широким спектром коммуникаций.

Рубрика "Поведение покупателей" познакомит вас с новыми тенденциями в области исследований поведения людей в процессе шоппинга, расскажет о решениях, применяемых компаниями в этой области, поможет определить направления действий, направленных на успех вашего бизнеса

|