Фото из личного архива

Какими бы пессимистичными не были прогнозы развития экономической ситуации в России, которые сегодня дают профессиональные аналитики и заинтересованные эксперты, кризис - это время развития накопленного потенциала. На рынке брендов за возможность развить свой потенциал (то есть, в конечном счете, за увеличение количества потребителей) во время нынешнего кризиса будет идти ожесточенная борьба. Наш колумнист Дмитрий Головнев представил свой прогноз изменения рыночных позиций частных марок, которые составляют конкуренцию брендам производителей.

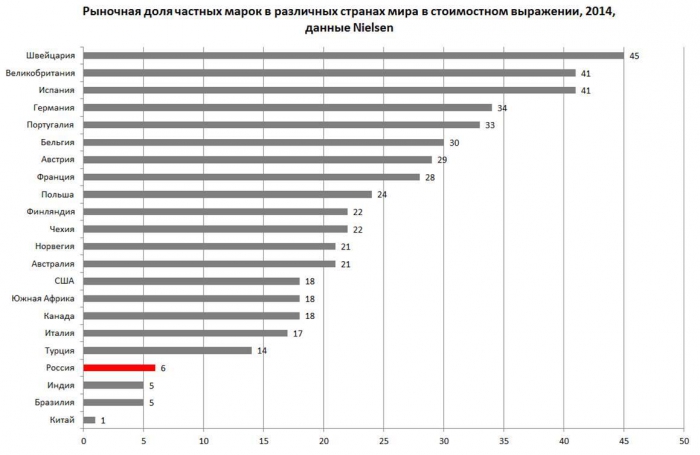

В начале 2000-х гг., когда частные марки появились в России, им предрекали оглушительный успех. Розничные сети бодро рапортовали об амбициозных планах по их развитию: увеличению количества SKU, росту представленности в товарных категориях и планируемой доли в объемах продаж – 10–20–50%. Но к 2009 г. по данным Nielsen частные марки в России с трудом достигли 2%-ной долю рынка в стоимостном выражении. Более чем скромные результаты для направления, о котором говорили и писали так много.

В 2010-х гг. дела пошли веселее и к 2014 г. доля частных марок в России выросла до 6% в стоимостном выражении. Однако этот показатель в России все равно остается значительно меньшим, чем в западных странах. За исключением нескольких категорий, частные марки в России пока не превратились в грозных конкурентов брендам производителей, но имеют большой потенциал развития.

Частные марки на отдельных продуктовых рынках

Несмотря на свою небольшую рыночную долю частные марки представлены практически во всех категориях – от продуктов питания до бытовой химии и гаджетов. Традиционно сильные позиции частные марки имеют в категории базовых продуктов питания на каждый день. Например, растительные масла имеют очень мало отличий на уровне продукта, а многочисленные исследования показывают, что и потребители практически не видят разницы между брендами растительных масел. Предпочтение брендов на этом рынке в большей степени привычка, а также следствие присутствия брендов в информационном поле, благодаря коммуникационной активности и приоритетной выкладки на полке.

Схожая ситуация наблюдается и еще на одном «рутинном» рынке – в категории хлебобулочных изделий. Директор по маркетингу исследовательской компании «Той-Опинион» Алексей Кропотов отмечает: «Значение частных марок наиболее высоко в дешевых товарных категориях, которые покупаются наиболее часто. Одновременно, восприятие частных марок хуже в тех категориях хлебобулочных изделий, где присутствует активная реклама торговых марок самих производителей. Важно отметить и еще один „миф об уникальности“: потребители позитивно воспринимают констатацию торговой марки на упаковке, т.е. воспринимают ее как самостоятельную торговую марку, но негативно относятся, когда на упаковке написано „сделано для сети...“, это означает для них, что товар выпущен ограниченной партией и была экономия на качестве».

Cильные позиции частных марок в категориях «рутинных» продуктов обеспечиваются низкой продуктовой дифференциацией и низкой эмоциональной вовлеченностью потребителей.

Потребление «гедонистических продуктов», напротив, имеет большую эмоциональную окрашенность и, соответственно, роль брендов производителей на таких рынках выше. Но и здесь имеются значительные возможности для развития частных марок. Например, в категории глазированных сырков все продуктовое предложение сжато в жесткие параметры: вес 40–45 г, жирность 20–25%. Подобные условия представляются очень удобными для ценовых войн, в которых частные марки – успешные бойцы. В лимонадах, соках, кондитерских изделиях также представлено большое количество типовых продуктов, которые легко скопировать и вывести на рынок под частной маркой.

Так «обычные глазированные сырки», «обычные соки», «обычные стиральные порошки» и другие «обычные продукты» не только в рутинных, но и в гедонистических продуктовых категориях постепенно заполняются частными марками, которые мечтают занимать контролирующие позиции на рынке, но пока воспринимаются, да и ведут себя как повстанцы.

Драйверы развития частных марок

В целом можно выделить два ключевых фактора, от которых зависит уровень проникновения и перспективы развития частных марок: Развитие современных форматов дистрибуции и уровень консолидации розничных сетей и потребительская расположенность приобретать частные марки.

Частные марки принадлежат розничным торговцам, соответственно, их успех и представленность на рынке напрямую зависят от рыночных позиций их владельцев. По исследованиям Nielsen, в странах Западной Европы на Топ-10 розничных сетей приходится 62–90% рынка в стоимостном выражении, а доли частных марок составляют в среднем 37%, с диапазоном от 17 до 45%. В России же на ведущие 10 розничных сетей в 2014 г. пришлось 19% рынка. Исходя из текущего уровня консолидации российского рынка, некорректно было бы ожидать более высокого проникновения частных марок.

Теперь российский СТМ выглядит не столь кошмарно, как еще несколько лет назад: последние собственные марки разрабатывали ведущие брендинговые агентства страны.

Однако, статистические данные свидетельствуют, что на Северо-Западе, в т.ч. в Санкт-Петербурге, где на долю розничных сетей приходится более 50% рынка, частные марки уже занимают заметные позиции. В то же время у крупнейших операторов российского розничного рынка X5 Retail Group и сети «Магнит» по данным самих компаний на долю частных марок приходится уже около 14% оборота.

Эти факты позволяют выделить тенденцию, при которой усиление консолидации розничных сетей России обеспечит в ближайшие годы устойчивый рост доли частных марок в самых разных категориях ритейла – продуктах питания, хозяйственных товарах, средствах красоты и гигиены, строительных товарах, бытовой техники и пр.

Оглядываясь с легкой грустью на потребительский бум 2000-х – начала 2010-х гг., нельзя не отметить, что потребительское поведение за этот совсем небольшой период претерпело существенную трансформацию.

В 2002–2008 гг. потребление отличалось незрелостью и импульсивностью, быстро рос спрос на дорогие и вредные продукты – сигареты, алкоголь, кондитерские изделия, снеки. Потребители переключались на брендированную упакованную продукцию, рассматривая ее как более качественную. Например, плавленый сыр в яркой привлекательной упаковке потребителями воспринимался как продукт, более качественный, чем сорта твердых сыров, представленные на развес. Люди переключались на бренды и готовы были за это переплачивать. Частные марки в этот период многими потребителями воспринимались как более дешевые аналоги «качественных брендов».

Выравнивание курсов наметилось уже в 2010–2013 гг., когда произошло существенное изменение потребительского поведения в отношении продуктов повседневного спроса. Потребители стали гораздо более разборчивы и прагматичны в своем выборе, переключаясь на более качественные и полезные продукты: с плавленого сыра в удобной упаковке – на свежие рассольные и творожные сыры, со снеков и «псевдохлеба» пекарен сетевой розницы на свежие овощи и фрукты.

Это изменение потребительского поведения привело к неприятным открытиям для многих бренд-менеджеров производственных компаний, обнаруживших, что лояльность потребителей к их брендам крайне низкая, а продажи обеспечиваются скорее представленностью в рознице, коммуникационной поддержкой, регулярным рестайлингом упаковок и, в конце концов, просто потребительской привычкой. Так, по данным Nielsen лояльность к брендированной продукции в России имеют только 24% респондентов (в США – 50%). А значит, потребители чаще переключались на новые бренды производителей, и в том числе на частные марки, если последние по своим характеристикам превосходили брендов-старожилов.

Кризисные явления в российской экономике эти тенденции только усилили.

Источник: регулярный мониторинг КОМКОН. Антикризис, 3-я неделя января 2015 г. Выборка: россияне 18-45 лет, жители городов-миллионников (1000 интервью за волну).

Елена Хлюпова, Генеральный директор COMCON Research Company отмечает: «Главным показателем экономического кризиса конца 2014 года стал рост цен. В январе уже 91% экономически активного населения городов-миллионников сообщили, что они или их родственники за последний месяц ощутили удорожание, а 86% респондентов отметили рост цен на продукты питания. При этом 48% респондентов или их родственников столкнулись с проблемой сокращения зарплат или премий. Также необходимо отметить такую особенность нового кризиса как дефицит продовольствия в продаже. Если в разгар прошлого кризиса – в 1 квартале 2009 года дефицит продовольствия отмечали всего 9% респондентов, то в январе 2015 об этом заявили уже 22% опрошенных».

По данным мониторинга КОМКОН.Антикризис в конце 2014 г. 39% потребителей начали экономить на продуктах питания. Также экономически активному населению в крупных городах пришлось урезать расходы и в Новый год – 55% признались, что сэкономили на продуктах для праздничного стола, что значительно больше, чем в прошлый «кризисный пик», зафиксированный в начале 2009 г.

Рост потребительского прагматизма усиливается трендом экономить на продуктах питания, который четко обозначился в 4 квартале 2014-го, а в 2015-м становится правилом. Продолжительное замораживание потребительских доходов, рост цен, импортозамещение вследствие санкций и ослабления рубля, а также продолжение консолидации розничного рынка открывают благоприятные возможности для развития частных марок.

Если кризис 2008–2009 гг. был скоротечен и частные марки просто не успели использовать возможности для роста, то в ближайшие годы ожидается не резкое, но продолжительное ухудшение экономической ситуации.

В таких условиях, в ближайшие 3–5 лет доля частных марок может перевалить 25%-ный рубеж в обороте ведущих розничных сетей, а общая их доля на рынке может удвоиться, т.е. превысить 12% в стоимостном выражении. При этом наиболее успешные частные марки и розничных сетей, и дистрибуторов, в процессе своего развития могут расширяться за пределы собственных каналов сбыта, т.е. приобретать все черты полноценных брендов.

Ужесточение борьбы за потребителей между розничными сетями будет вынуждать последних активно использовать частные марки. В ряде случаев целесообразна будет прямая замена частных марок, имеющих отрицательную репутацию на новые боевые единицы. Низкие входные издержки на рынок для частных марок и относительная разреженность полочного пространства будут важными факторами для выбора именно таких решений. Для успешных частных марок будут актуальны работы по рестайлингу упаковки, расширению представленного под ними ассортимента и коммуникационному продвижению.

Для брендов производителей ближайший год будет серьезной проверкой на прочность. Множество потребителей, которые еще вчера машинально перекладывали с прилавка в тележку продукты в привычных и знакомых упаковках, сегодня-завтра начнут искать другие предложения. Рыночное давление на бренды возрастет, сделав часть из них нежизнеспособными. Потребуются работы по репозиционированию слабеющих брендов вниз по ценовой шкале, либо вывод на замену им новых брендов, более актуальных современным трендам и потребительским настроениям.

Текст: Дмитрий Головнев, к.э.н., менеджер по стратегическому планированию SPN Communications