.jpg?rand=0.3116981843486428)

Фото: Татьяна Фирсова, эксперт отдела исследований интернета АЦ Vi

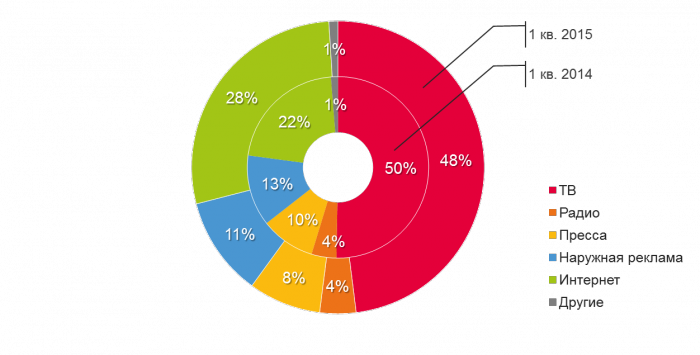

По данным Ассоциации Коммуникационных Агентств России (АКАР), в 1 кв. 2015 г. объем интернет-рекламы составил 18.1 млрд. руб. без учета НДС. По объему денег интернет-реклама уже третий год подряд является вторым сегментом после телевизионной рекламы – 25% от всего ATL-«пирога» по итогам 2014 г., 28% в 1 кв. 2015 г.

Доли сегментов медиарекламного рынка, 1 кв. 2014-2015 г., %

Источник: АКАР

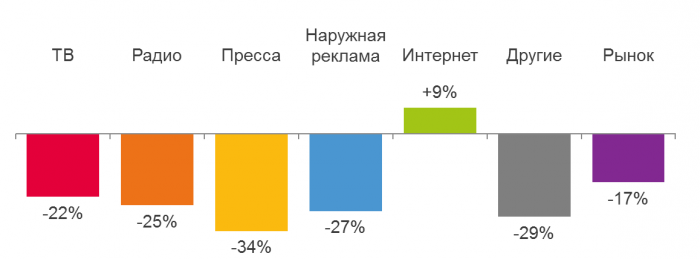

В прошлые периоды сегмент интернет-рекламы показывал опережающую динамику по сравнению со всем ATL-рынком (по итогам 2014 г. весь рынок вырос на 4%, а интернет-реклама – на 18%). Сейчас, когда влияние экономического кризиса стало гораздо более заметным, чем в конце прошлого года, интернет-реклама осталась единственным (из оцениваемых АКАР) растущим сегментом рекламного рынка. В то время как совокупные бюджеты рекламодателей снизились на 17%, интернет вырос на 9%. Динамика других медиа находится в интервале от -22% до -34%.

Динамика по сегментам медиарекламного рынка, 1 кв. 2015/2014 г., %

Динамика по сегментам медиарекламного рынка, 1 кв. 2015/2014 г., %

Источник: АКАР

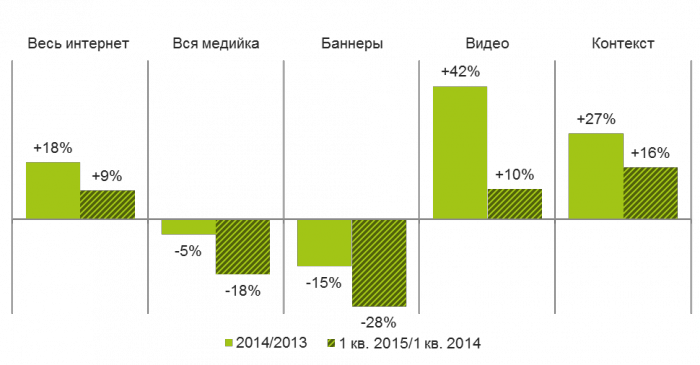

При этом внутри сегмента интернет-рекламы динамика также различная. Продолжают снижаться затраты рекламодателей на баннеры: в 2014 г. на них было потрачено на 15% меньше, чем в 2013 г., а в 1 кв. 2015 – уже на 28% меньше, чем в 1 кв. предыдущего года.

Онлайн-видео (учитывается только потоковая реклама – прерывающая видеоконтент, без видеобаннеров и других рекламных форматов на страницах просмотра видео) и контекстная реклама продолжают опережать рынок по темпам развития, однако и их динамика существенно снизилась: контекст прибавил +16%, а онлайн-видео +10% (согласно консолидированной оценке селлеров (Vi и ГПМД); рост за 2014 г. +27% и +42%, соответственно).

Достаточно высокие темпы роста контекста приводят к тому, что этот подсегмент продолжает наращивать свою долю внутри интернет-бюджетов – если по итогам 2013 г. на контекст приходилось 72% денег рекламодателей в интернете, то по итогам 2014 г. эта доля выросла до 80%, а в 1 кв. 2015 г. приблизилась уже к 85%.

Однако не стоит забывать, что контекст решает несколько иные маркетинговые задачи, нежели все остальные медиа, и имеет практически бесконечную базу новых рекламодателей из числа среднего, малого и даже мельчайшего бизнеса. Его представители во многих случаях практически не имеют экономических возможностей размещать никакую другую рекламу, кроме контекстной, в силу ее относительно невысокой стоимостной планки «входа» на рекламный рынок. Зачастую они не имеют рекламных бюджетов как таковых, а направляют в контекст деньги, например, от дистрибуции. Другими словами, эти бюджеты в подавляющем большинстве не могут быть перераспределены в другие медиарекламные сегменты.

Вместе с тем, объем медийной интернет-рекламы снизился на 18% по сравнению с 1 кв. 2014 г. - рост онлайн-видео не помог преодолеть падение бюджетов на баннеры, но несколько сгладил их. Баннеры все еще привлекают в два раза больше денег, чем онлайн-видео (1.9 млрд. руб. vs. 920 млн. руб.), однако разрыв между этими подсегментами сокращается (в 1 кв. 2014 г. разница была трехкратная). Соответственно, доля видео внутри медийки выросла с 24% на конец 1 кв. 2014 г. до 33% на конец 1 кв. 2015 г.

Динамика подсегментов интернет-рекламы, 2014/2013, 1 кв. 2015/2014 г., %

Источник: АКАР, АЦ Vi

Таким образом, онлайн-видео - единственный (из оцениваемых экспертами) медийный подсегмент, показывающий положительную динамику в кризисный 1 кв. 2015 г. А изменение объема денег в подсегментах медийной рекламы во многом зависит от изменений объемов аудитории медиа и особенностей медиапотребления, поэтому ключевым фактором его дальнейшего развития продолжает оставаться рост активности зрителей на недесктопных устройствах (смартфонах, планшетах и Smart TV) на фоне достигшей своей максимума и стабилизировавшейся аудитории десктопного онлайн-видео.

Тренды в онлайн-видео в России

В среднем в 1 кв. 2015 г., по данным comScore Video Metrix, в России (все населенные пункты, возраст от 6 лет и старше) 70 млн. чел. хотя бы раз в месяц смотрели онлайн-видео в интернете с настольного компьютера или ноутбука – это всего на 1% больше, чем годом ранее. Совокупное количество просмотренных за месяц видеороликов (включая рекламные ролики и контент) превышает 13 млрд. просмотров, а общее время просмотра видео – 97 млн. минут или 23 часа в месяц на зрителя (46 минут в день).

При этом количество мобильных зрителей онлайн-видео за 2014 г. выросло, по данным Установочного исследования TNS Web Index, более чем в полтора раза (с 7.6 до 12.6 млн. чел. в крупных от – 100 тыс. жителей и выше – городах России, возраст от 12 лет и старше). В целом, в то время как интернет-аудитория на десктопе, по данным TNS, осталась неизменной (и даже снизилась на 1%), аудитория на других устройствах продолжает активно расти как на смартфонах (+44%) и планшетах (+33%), так и на Smart TV (+51%).

Другие тренды в развитии онлайн-видео в России также появились еще в 2013-2014 гг. (и, порой, даже ранее), но продолжают влиять на подсегмент. К их числу можно отнести:

1. Увеличение объема легального инвентаря за счет «обеления» контента в социальных сетях.

2. Усиление связи между производителями видеоконтента и онлайн-платформами

3. Укрепление видеосоставляющей у крупных горизонтальных порталов

4. Применение смешанной модели монетизации (рекламной + платной) для монетизации видеопросмотров

Важные для рынка онлайн-видео события 1 кв. 2015 г. в полной мере отвечают перечисленным факторам:

1. Онлайн-кинотеатр ivi.ru впервые за пять лет работы вышел на операционную прибыль. Компании удалось улучшить показатели благодаря оперативному показу киноновинок и развитию приложений для Smart TV.

2. Сделка между «Ростелекомом» и «Газпром-медиа» о покупке OTT-активов холдинга (Now.ru, RuTube и Zoomby.ru) все еще не завершена и может не состояться. По сообщениям, Morgan Stanley начинает заново искать для «Ростелекома» активы в сфере онлайн-видео.

3. «ВКонтакте» лишила посетителей пиратских сайтов с сериалами возможности смотреть встроенные ролики из соцсети. Ранее социальная сеть и её партнёр агрегатор Pladform уже начали заменять сомнительные файлы с серверов «ВКонтакте» на легальный контент, монетизируемый рекламой.

4. Rambler&Co запустил собственную телестудию для съемки видеороликов и заключил стратегическое партнерство с селлером Gazprom-Media Digital по продаже видеорекламных возможностей площадок холдинга.

5. «Афиша Mail.Ru» пополнила видеокаталог фильмами и сериалами с «Амедиатеки», контент будет предоставляться пользователям по подписке. 13 апреля сервисы совместно начали показ нового сезона сериала «Игра престолов».

6. Холдинг «СТС Медиа» объявил об открытии на своих сайтах бесплатного доступа к легальным фильмам Paramount. «Новый онлайн-кинотеатр» будет монетизироваться по рекламной модели.

В заключение еще разу упомянем самый проблемный для индустрии макрофактор, влияющий на онлайн-видео, - кризисная ситуация. Как правило, в тяжелые времена люди склонны экономить на внедомашних развлечениях (например, походах в кино) в пользу домашних активностей, под которые в нынешних условиях подпадает просмотр не только эфирного ТВ, но и онлайн-видео. Общий принцип – поиск замены сравнимого качества по меньшей стоимости или (если такая возможность предлагается) бесплатно. Это подразумевает потенциал и платной, и рекламной модели монетизации онлайн-видео.

Насколько высок этот потенциал, прогнозировать крайне тяжело. В первом случае многое зависит от стоимости контента для пользователя, которая напрямую связана с расценками правообладателя (и, если контент зарубежный, с курсом валюты). Во втором случае «отягчающее обстоятельство» – общее снижение рекламных бюджетов в кризис. Пока видеореклама в интернете – небольшой, но все еще активно развивающийся подсегмент рекламного рынка, который чувствует себя лучше других медийных подсегментов. Хочется надеяться, что в течение 2015 г. он продолжит расти и дальше.

Текст: Татьяна Фирсова, эксперт отдела исследований интернета АЦ Vi