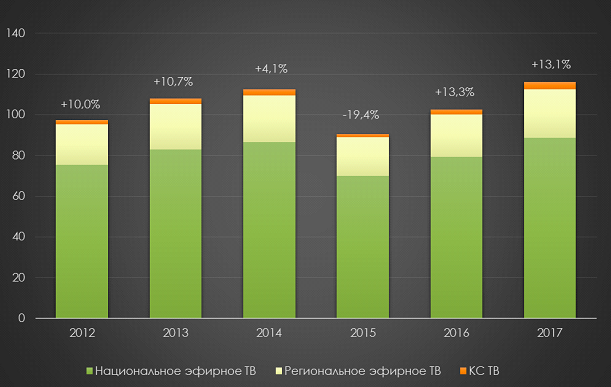

По данным АКАР, за три квартала 2017 г. рекламные бюджеты российского телевидения выросли на 13% к аналогичному периоду 2016 г. и составили 116 млрд. руб. без НДС (Рисунок 1). Динамика телевидения - одна из наиболее высоких среди всех сегментов российского рекламного рынка. При этом подсегмент нишевого ТВ вообще установил рекорд нескольких последних лет, выйдя в 3-м квартале на уровень динамики в +50%, что даже выше динамики бюджетов в интернете.

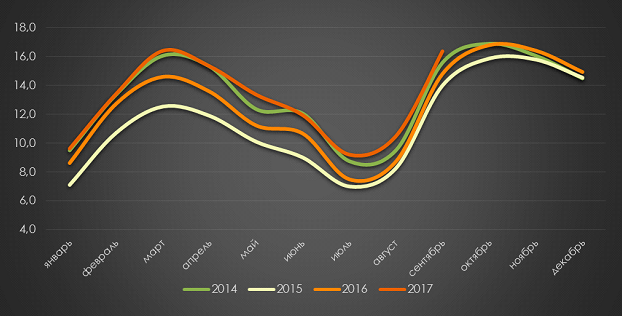

Причем по ТВ в целом от квартала к кварталу этот показатель только рос: 1 кв. – +9%, 2 кв. – +14%, 3 кв. – +16%. Каждый из прошедших девяти месяцев (кроме февраля, который в этом году был короче на один день чем в прошлом году) демонстрировал двузначный рост рекламных бюджетов к прошлому году (Рисунок 2). Более того, в каждом месяце был превышен уровень докризисного 2014 г. (кроме июня). Т.е. по итогам трех кварталов можно сказать, что рынок восстановился после падения в 2015 г., но с оговоркой – уровень докризисного 2014 г. превышен всего на 3% в рублевом выражении (напомним, что объемы телевизионного рекламного сегмента считают в текущих ценах).

Динамика суммарных бюджетов российского телерекламного сегмента в 1-3 кв. 2012-2017 гг., млрд. руб.

Источник: оценка Аналитического центра НСК

Источник: оценка Аналитического центра НСК

При оценке рекламных бюджетов на телевидении экспертное сообщество выделяет два подсегмента – в терминах АКАР – основные телеканалы (федеральные и региональные) и нишевые телеканалы.

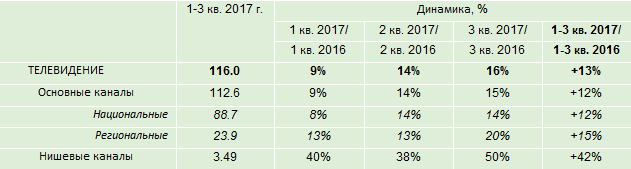

Суммарные бюджеты телерекламного сегмента в 1-3 кв. 2017 г. и динамика к 2016 г., млрд.руб., %

Источник: АКАР

Источник: АКАР

На размещение рекламы на эфирном телевидении было потрачено 112.6 млрд. руб., рост по отношению к прошлому году составил 12.4%.

Среди сегментов эфирного телевидения более активным нарастанием рекламных бюджетов характеризовалось региональное ТВ (+15.1%). На федеральном ТВ бюджеты выросли на 11.7%. Доля федерального сегмента за девять месяцев 2017 г. составила 76.4%, регионального – 20.6%.

Динамика кабельно-спутникового подсегмента (нишевое ТВ) значительно выше – 42%. В абсолютном выражении объем рекламных бюджетов составил 3.49 млрд. рублей. Доля нишевых телеканалов в телерекламном сегменте выросла с 2.4% до 3.0%. Можно выделить две основные причины такого внушительного роста (сегмент стал абсолютным лидером периода по динамике на рекламном рынке).

Во-первых, продолжается восстановление после резкого падения бюджетов в 2015 г., связанного с законодательными ограничениями. Во-вторых, драйвером роста для подсегмента стал разработанный НСК Единый рекламный канал (ЕРК) - инструмент, позволяющий размещать рекламный ролик сразу на нескольких нишевых телеканалах в зависимости от аудитории (на сегодняшний день НРА предлагает размещение на ЕРК, Едином мужском и Едином женском каналах). Серьезный спрос на этот тип размещения со стороны рекламодателей внес очень весомый вклад в сегмент.

Динамика суммарных бюджетов российского телерекламного сегмента по месяцам в 2014-2017 гг., млрд. руб.

Источник: оценка Аналитического центра НСК

Источник: оценка Аналитического центра НСК

Рассмотрим более подробно тенденции телерекламного сегмента, а также поведение рекламодателей, категорий товаров и услуг. При этом основной акцент сделаем на федеральном телевидении.

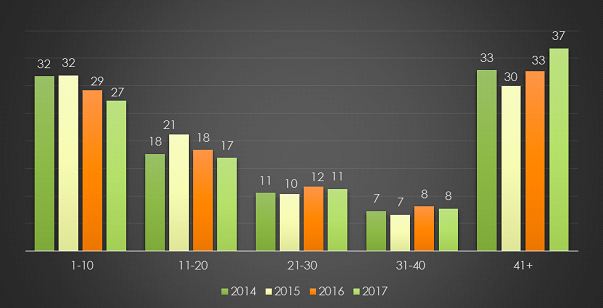

Одним из индикаторов состояния телерекламного сегмента является изменение концентрации (присутствия на нем) групп крупных, средних и мелких рекламодателей, сформированных по объему расходуемых на рекламу средств. На Рисунке 3 можно наблюдать поведение 5 групп за последние четыре года: ТОП-10 (10 крупнейших рекламодателей по объемам телерекламных бюджетов), ТОП 11-20 (рекламодатели, занимающие места с 11 по 20 по объему телерекламных бюджетов), ТОП 21-30, ТОП 31-40 и 41+ (все рекламодатели, не попавшие в число 40 крупнейших по объемам рекламных бюджетов на ТВ).

Доли бюджетов групп рекламодателей в телерекламном сегменте (федеральное размещение) в 2014-2017 гг., %.

Источник: оценка Аналитического центра НСК

Источник: оценка Аналитического центра НСК

По итогам трех кварталов 2017 г. можно констатировать значительное снижение концентрации крупнейших и крупных рекламодателей на национальном телевидении (первые 40 игроков с наибольшими бюджетами) – на 4.2 п.п. по отношению к аналогичному периоду прошлого года – и увеличение доли средних и относительно мелких (группа «41+») рекламодателей. Подобное перераспределение сил является одним из индикаторов оживления ситуации на рынке. Аналогичное сравнение с докризисным 2014 г. четко показывает перераспределение сил с первой 10-ки рекламодателей в пользу более мелких (группа 41+), при сохранении веса групп 11-40. Иными словами, драйверами восстановления и последующего роста рынка в большей степени стали средние и мелкие (по меркам ТВ) рекламодатели.

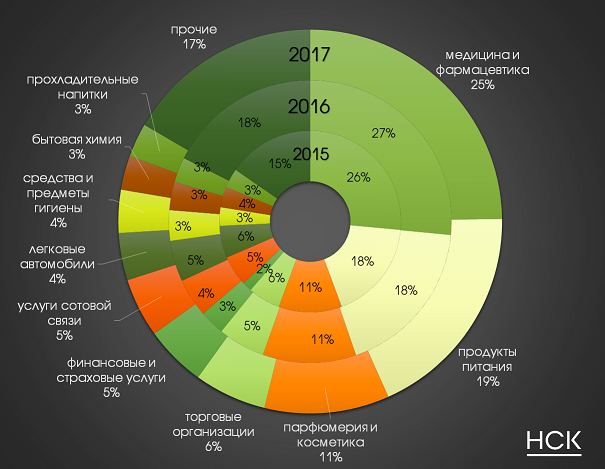

Уже несколько лет подряд самые большие объемы рекламных доходов приносит телерекламному сегменту категория «Медицина и фармацевтика» (по итогам 1-3 кварталов 2017 г. ее доля составила 25%). На втором месте «Продукты питания» (19%), далее следует «Парфюмерия и косметика» (11%). Суммарно на три категории приходится более половины рынка. Отметим, что рост бюджетов по категории «Медицина и фармацевтика» вдвое ниже рынка, что привело к снижению доли на 2 п.п.

Большинство рекламируемых на федеральном ТВ категорий товаров и услуг продемонстрировали рост рекламных бюджетов по итогам трех кварталов 2017 г. Исключением среди ТОП-15 стали категории «Легковые автомобили» (-3%), СМИ (-1%), «Досуг, развлечения, туризм, отдых» (-2%), «Предприятия общественного питания» (-34%).

«Легковые автомобили» снижают рекламную активность на протяжении последних трех лет, что явилось реакций на сильное падение продаж автомобилей. Отрицательная динамика по категории «Досуг, развлечения, туризм, отдых» в основном связана с сокращением телевизионных бюджетов кинопрокатчиками. В категории «Предприятия общественного питания» на федеральном телевидении за отчетный период присутствовал только один игрок.

Рекламные бюджеты и динамика ТОП-10 товарных категорий при федеральном размещении телевизионной рекламы в 2014-2017 годах, млрд.руб., %.

Источник: оценка Аналитического центра НСК

Источник: оценка Аналитического центра НСК

Среди тех, кто показал наиболее высокую динамику рекламных бюджетов в рассматриваемом периоде, выделим «Финансовые и страховые услуги», «Торговые организации», «Пиво», «Услуги сотовой связи», «Соки», «Средства и предметы гигиены» и «Продукты питания».

Каждая из перечисленных категорий смогла превысить показатели докризисного 2014 г., а в случае с первыми тремя можно наблюдать интенсивный рост.

Бюджеты категорий, относящихся к FMCG, в сумме выросли на 14% по сравнению с 2016 г. Совокупная доля FMCG стабильна и уже третий год держится на уровне 42%.

Доли отдельных товарных категорий в суммарных бюджетах при федеральном размещении телевизионной рекламы в 2015-2017 гг.

Источник: Аналитический центр НСК

Источник: Аналитический центр НСК

По итогам девяти месяцев 2017 г., еще раз отметим следующее:

- Динамика рекламных бюджетов на телевидении одна из самых высоких на рекламном рынке (+13%). Это значение выше, чем ожидалось в конце прошлого года. Особенно здесь выделяется подсегмент нишевого ТВ.

- С каждым кварталом рост бюджетов относительно прошлого года увеличивался, составив +16% по итогам 3 квартала.

- Объемы бюджетов за 9 месяцев 2017 г. превысили на 3% аналогичные значения в докризисном 2014 г.

- Основным драйвером роста стала активность средних и мелких (группа 41+) рекламодателей.

- Большинство категорий товаров и услуг демонстрирую положительную динамику рекламных бюджетов. Доля крупнейшей категории «Медицина и фармацевтика» впервые за несколько лет немного снизилась.

Автор: Александр Карпушкин, эксперт Аналитического Центра НСК