|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

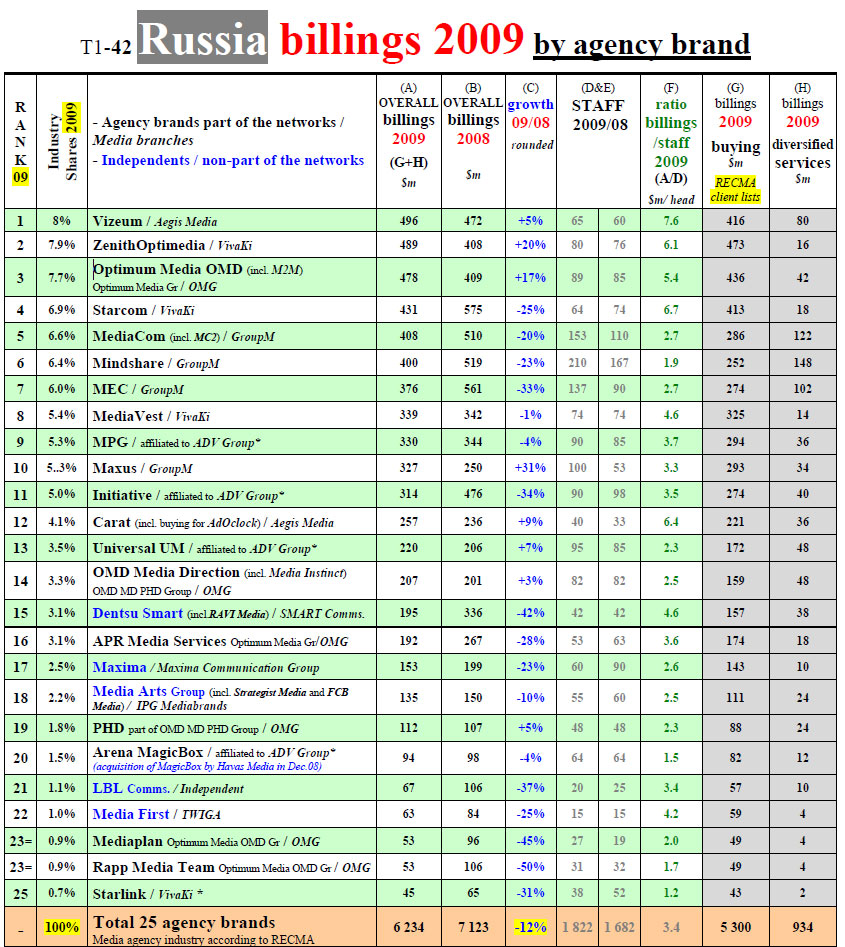

RECMA представила рейтинг российских медиаагентств и медиахолдинговФранцузская консалтинговая компания RECMA подготовила очередной рейтинг медиаагентств. Это двенадцатое издание ежегодного доклада призвано ответить на два главных вопроса: как глобальная рецессия повлияла на финансовое положение медиаагентств в сравнении 2008 - 2009 и поменялись ли глобальные и региональные иерархии сетевых групп. С учётом работы, проведенной Interactive & Diversified Services, RECMA подсчитала оборот компаний в 26 странах, вычисляемый следующей формуле: численность штата, умноженная на коэффициент - и добавила их к традиционным счетам медиазакупок и планирования. Благодаря помощи агентств, исследователи проанализировали более 20 тысяч аккаунтов в 35 странах мира. Кроме того, RECMA восстановила прежний коэффициент счетов на каждого человека (на душу населения) во всех рейтингах страны - что является надежным индикатором устойчивости цифр. Список российских медиа-холдингов возглавляет GroupM (WPP plc), занимающий почти четверть рынка (24,6%). По общему коэффициенту холдинг потерял за отчетный период 4%, а оборот снизился с 1,403 до 1,35 миллиарда долларов. Холдинг VivaKi (Publicis SA) остался на позициях 2008 года с 20,4% рынка, практически не потеряв ни в обороте, ни в штате. Замыкает тройку лидеров Omnicom Media (Omnicom Inc.), у которого аналитики отметили 6% рост. Оборот холдинга увеличился с 959 миллионов до 1,02 миллиарда долларов, а доля рынка достигла 18,6%. В целом аналитики отмечают у российских медиа-холдингов четырехпроцентное снижение при падении оборотов с 5,721 миллиарда до 5,488 миллиарда. Table 2 - Russia billings 2009 by Group of networks

По агентствам первую строчку делят Optimum Media OMD (Optimum Media - 9% рост, доля рынка 7,7%, увеличение оборота с 390 миллионов до 425 миллионов долларов) и агентство Vizeum (Aegis Media - 10% рост, 7,7% доля рынка, увеличение оборота с 386 миллионов до 425 миллиона долларов). Третья строчка у ZenithOptimedia (VivaKi) c 10% ростом, долей в 7,4% и увеличением оборота с 367 до 404 миллионов долларов. В целом 24 исследованных агентства потеряли за отчетный период 4% и их совокупный оборот снизился с 5,721 до 5,488 миллиарда долларов.

*ADV Group is the strategic partner of Interpublic and Havas networks in Russia ADV Group unites over 40 communications agencies, both independent and those representing two major international advertising holdings companies: Interpublic (Initiative & UM) and Havas (MPG & Arena MagicBox)

Рейтинг российских медиаагенств RECMA составляет с 2003 года, однако до сих пор не утихают споры о методике оценки французской компании. "RECMA - это крупная, всемирно признанная исследовательская компания, ее деятельность соответствует всем признанным мировым стандартам", - считает Нил Хардвик, генеральный директор GroupM. - "Медиа исследованиям этой компании около 20 лет, ее специалисты отлично разбираются в местных рынках, в их партнерской сети - более 600 медиакомпаний по всему миру. RECMA накоплен колоссальный опыт медиа-измерений, и, конечно же, мы доверяем ее данным. В отличие от других исследователей, RECMA оценивает не только баинг, но и другие услуги, предоставляемые медиаагентствами. Например, стратегическое и тактическое планирование, что составляет большую часть бизнеса рекламных структур. Могу отметить, что наше доверие базируется также на том факте, что данные RECMA во многом совпадают с нашими исследованиями (ежегодно глобальный офис GroupM публикует отчет "This Year. Next Year") и с данными других медиагрупп". Противоположной точки зрения придерживается Исполнительный Вице-президент по медиа Группы АДВ Елена Кустова: "Мы сомневаемся в объективности данного рейтинга, возможно применяемая методика нерелевантна. Создателями рейтинга не всегда учитываются комментарии к методологии расчетов предоставляемые экспертами российского рынка. Так, если судить по данным RECMA, кризис не затронул бизнеса ТОП-холдингов. По данным RECMA, у 24 ведущих российских агентств в 2009 году практически не сократились обороты. Между тем, по данным индустрии (в частности АКАР, основанным на предоставленных агентствами данных) рынок просел на 28%. Индустрия нуждается в объективных, централизованно согласованных с АКАР результатах и показателях деятельности рынка. Мы надеемся, что в будущем RECMA их будет учитывать". А вот что думает по поводу свежего рейтинга RECMA Сергей Белоглазов, президент коммуникационной группы VivaKi Russia (объединяет агентства MediaVest, Starcom, ZenithOptimedia и StarLink): "Недавно вышел рейтинг медиаагентств, опубликованный в газете "Коммерсант", в котором группу VivaKi Russia поставили на первое место. В рейтинге RECMA мы на втором месте. Я могу только повторить свой комментарий, который давал к рейтингу "Коммерсанта" - несмотря на то, что мы должны гордиться результатами, мы считаем, что такие исследования носят, скорее, развлекательный характер, так как нет связи между расчетами биллингов и качеством услуг. Список клиентов, которые работают с нами, говорит о нас больше, история наших взаимоотношений с ними еще более важна. В любом рейтинге, оценивающем российский рекламный рынок, есть свои методологические ошибки (они неизбежны). Мы не спорим почти ни с чем в методологиях, главное, чтобы они были прозрачно описаны (а это так и есть). Говоря "почти", я имею ввиду многолетний (к сожалению, безрезультатный) спор с RECM'ой по двум поводам. Первое - с нашей точки зрения засчитывать агентствам, ведущим пленнинг эккаунт и не ведущим баинг, 30% биллингов этих клиентов, как баинговые, странно и нелогично. Второе - с нашей точки зрения, делать оценку diversified services, базируясь в основном на данных от агентств, бессмыссленно". Не идеальной называет методику французских исследователей директор по развитию группы Aegis Media Дмитрий Орченко: "Методология RECMA не учитывает особенности российского рынка: слабо выражена градация между разными категориями рекламодателей, с этого года для всех медиа введена единая скидка. Кроме того, если агентство осуществляет только планирование для клиента, в его оборот засчитывается 30% общего баингового бюджета рекламодателя. Возможно, этот показатель и такой подход в целом актуальны для западных рынков, но для эстимации отечественного рынка эта модель не работает. Предложенная система оценки рекламодателей из медиа категории - издательских домов, телеканалов и т.п. - также приводит к некорректным результатам и в итоге искажает общую картину". С ним соглашается Роман Кузнецов, заместитель директора по маркетиноговым исследованиям АЦВИ, который заявил Sostav.ru: Хорошо, что в нашей отрасли периодически появляются такие всеобъемлющие исследования медиаагентств. Вместе с тем, технология оценки вызывает много вопросов, даже если говорить не о сервисных услугах, а о медиабюджетах. Особенно это касается категории <прочих медиа> (куда не относится ТВ, радио, пресса и наружная реклама), и в частности, интернета. Ведь технологии измерения объемов рекламы (мониторинга) в России по этим медиа просто не существует, а наличие качественной инсайдерской информации вызывает сомнения. Кроме того, согласно данным RECMA, многие агентства оказались по сравнению с прошлым годом <в плюсе>, однако при общении с самими агентствами, складывается совершенно иное впечатление, что выглядит нелогично. Утверждение о том, что данные именно этой исследовательской кампании являются мировым стандартом, кажется сомнительным. Показательно будет сравнение подобных оценок по американскому рынку, который является одним из наиболее исследованных и прозрачных. Здесь оценки таких именитых исследовательских кампаний, как Zenith Optimedia, Universal McCann, WARC, Carat и др., имеют расхождения между собой до 40% в сумме по всем медиа, и до 15-20% по отдельным сегмантам. К сожалению, российский рынок менее прозрачен, чем американский. И если мы наблюдаем такую несогласованность оценок на американском рынке, то в России данные подобных рейтингов всегда как минимум дискуссионны и относиться к ним следует с некоторой долей скептицизма. Эльдар Соколов, Sostav.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|