Татьяна Фирсова

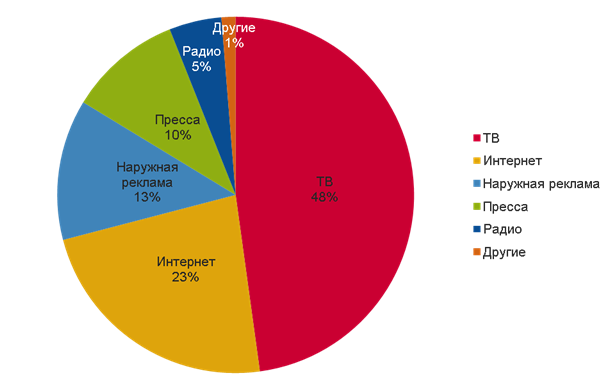

По данным Ассоциации Коммуникационных Агентств России (АКАР), в первом полугодии 2014 года объем интернет-рекламы составил 38 млрд. руб. без учета НДС. По объему денег интернет-реклама уже третий год подряд является вторым сегментом после телевизионной рекламы – 22% от всего ATL-«пирога» по итогам 2013 года, 23% в I полугодии 2014.

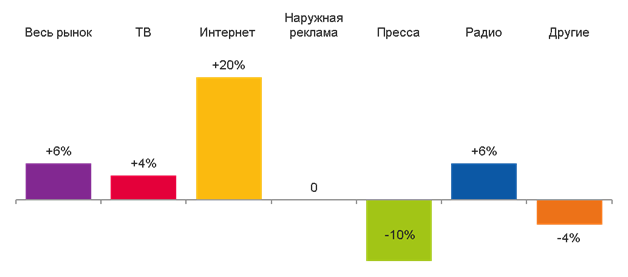

Как и прежде, сегмент интернет-рекламы показывает опережающую динамику: +20% по сравнению с результатами первого полугодия 2013 года, в то время как рост всего рынка за это время составил +6%.

Традиционно внутри сегмента интернет-рекламы АКАР дает отдельные оценки подсегментов медийной и контекстной рекламы. В оценке первого полугодия 2014 года эксперты не пришли к единой консолидированной оценке как по медийной, так и по контекстной рекламе, поэтому приведены среднеарифметические значения оценок: объем медийной рекламы в Iполугодии 2014 года составил 8 млрд. руб. (диапазон значений 7,7-8,3 млрд. руб.), контекстной – 30 млрд. руб. (диапазон значений 29,2-30,9 млрд. руб.).

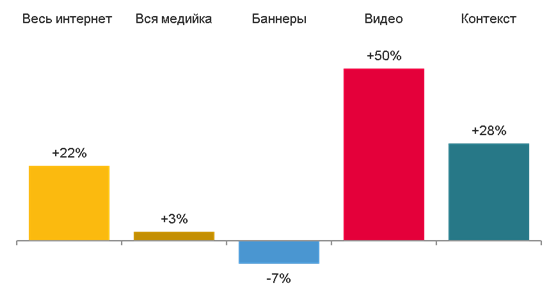

На долю контекстной рекламы в I полугодии 2014 года пришлось 79% всех учитываемых денег от онлайн-рекламы. Данный подсегмент показывает рост значительно сильнее, чем вся медийная интернет-реклама и, соответственно, из года в год наращивает свою долю внутри сегмента (по итогам 2013 года доля была 72%).

Оценки экспертов рынка объема сегмента видеорекламы находятся в пределах от 2 до 2.4 млрд руб. Это объясняется, в частности, качеством измерений и различными методическими подходами к тому, что считать видеорекламой. По оценке экспертов Vi, за I полугодие 2014 года объем денег в онлайн-видео вырос на 50% по сравнению с I полугодием 2013 года и составил несколько более 2-х млрд руб (учитывается только потоковая реклама – прерывающая видеоконтент, без видеобаннеров и других рекламных форматов на страницах просмотра видео).

При этом сегмент медийной рекламы без видео (т.е. только баннеры) показал в I полугодии 2014 года отрицательную динамику (-7% по сравнению с тем же периодом годом ранее). В данном случае можно говорить о нескольких основных причинах такого результата. Во-первых, спрос в медийной рекламе смещается от покупки рекламных пакетов на отдельных баннерных позициях с большим охватом в сторону продуктов с более сложными механизмами размещения и ценообразования (programmatic buying; покупка/контроль размещений не только по CPM, но и по performance-метрикам). Соответственно, происходит оптимизация рекламных бюджетов, более экономное и рациональное их вложение. Одна из иллюстраций тому – заключенное весной 2014 года партнерство Яндекс и Google, по которому происходит частичная интеграция их аукционных систем по продаже медийной рекламы.

Во-вторых, в «классических имиджевых» целях всё активнее используется видеореклама (ее рост, как уже было упомянуто, составил +50%). Общий положительный рост объема медийной рекламы показывает, что, несмотря на все более осложняющуюся макроэкономическую ситуацию в стране, рекламодатели не выводят свои бюджеты из сегмента медийной интернет-рекламы, но частично перераспределяют деньги между баннерами и видео, частично – оптимизируют баннерные размещения, добиваясь большей эффективности.

Сравнивая оценку динамики онлайновой видеорекламы, интересно отметить, что ее рост в I полугодии заметно превысил все сегменты рекламного рынка, оцениваемого АКАР, что неудивительно, т.к. для развития данной отрасли прилагается большое количество усилий.

В конце 2013 года, при прогнозировании на ближайшее будущее, выделялись следующие факторы, влияющие на развитие онлайн-видео в России: рост просмотров легального инвентаря, в том числе, в социальных сетях, и рост активности потребления видео вне десктопов (на смартфонах, планшетах, smart TV). По итогам I полугодия 2014 года можно сделать вывод, что прогнозы оправдались.

Так, за анализируемый период был заключен ряд важных договоренностей социальных сетей с правообладателями. Социальная сеть «Мой Мир» договорилась с СТС, а затем и с ТНТ о показе популярных телесериалов. Также в «Моем Мире» появились видеоканалы с тематическим музыкальным, игровым и информационным контентом, аналогично YouTube. Ранее легальный контент СТС начала показывать другая соцсеть Mail.Ru Group – «Одноклассники», а в июне они договорились еще и с компанией StarPro - эксклюзивным дистрибьютором видеокаталогов ведущих российских музыкальных компаний («Первое музыкальное Издательство», «Национальное Музыкальное Издательство», «Юнайтед Мьюзик Групп», «Студия «СОЮЗ» и др.).

ВГТРК договорилась с «ВКонтакте» о передаче прав на легальный показ в соцсети видеоконтента, принадлежащего телекомпании. После передачи прав контент будет замещаться на легальный. В июне стороннее приложение с медиаконтентом «ВКонтакте» (от разработчика SPB TV) вышло для Smart TV марки Samsung, однако было удалено за нарушение авторских прав спустя две недели после его появления в магазине приложений.

Весной в СМИ появилась информация о новой стратегии холдинга Rambler&Co, делающей, в том числе, упор на развитие видео. В июне холдинг договорился о показе на эксклюзивной основе видеоконтента Первого канала на своих сайтах: новостного видео на общественно-политических ресурсах, многосерийных фильмов на запущенном в конце прошлого года «Афиша-Сериалы», спортивных трансляций на Championat.com.

Телеканалы начали рассматривать онлайн-видео не «после», а наравне с ТВ, "отдавая" в сеть премьеры своих сериальных продуктов. Весной и летом 2014 года сериалы «Сладкая жизнь» (ТНТ) и «Студенты» (СТС) были показаны сначала в интернете, а только потом - в эфире. У всех крупнейших игроков в 2014 году появились и активно развиваются продукты, ориентированные на мобильный сегмент и Smart TV. К запущенным ранее продуктам YouTube и IMHO Vi добавился и продукт от GPMD.

На данный момент смотрение онлайн-видео - один из самых распространенных видов деятельности в интернете. По оценке АЦ Vi на основании данных TNS и comScore, к концу 2014 года 68% жителей крупных городов России в возрасте от 12 лет (или 93% интернет-пользователей) будут хотя бы раз в месяц смотреть онлайн-видео на десктопном компьютере, на смартфонах и планшетах – 27% населения (65% от тех, кто пользуется на них интернетом), на smart TV – 8% (80%).

Аналитическая компания eMarketer оценила, что в 2013 году в США среднее время пользования интернетом с мобильных устройств (в расчете на население, все 18+) сравнилось со временем использования его с десктопа – 2 ч 19 мин. В конце 2014 года, по их ожиданиям, мобильный интернет по данному показателю ощутимо превысит десктопный: 2 ч 51 мин в день против 2 ч 12 мин.

В России, по оценке АЦ Vi на основании данных TNS (города 100+, все 12-64), на мобильный интернет пока тратится меньше времени, чем на десктопный,но разрыв не столь существенный, чтобы быть непреодолимым - 1 ч против 1 ч 32 мин.

По данным comScore Video Metrix (вся Россия, 15+, май 2014) в среднем онлайн-видео на десктопе смотрят около 26 минут в день (в расчете на население, на пользователя – 50 минут в день). К сожалению, на текущий момент нет статистик по времени потребления всего онлайн-видео на мобильных устройствах, однако данные отдельных онлайн-кинотеатров показывают: зритель видеоконтента на мобильных устройствах и, тем более, на smart TV, в среднем тратит на это существенно больше времени, чем тот, кто смотрит онлайн-видео на десктопе.

Мы ожидаем, что описанные тренды продолжат влиять на рынок и дальше, соответственно, по итогам 2014 года объем рекламы в потоковом видео так же покажет рост гораздо выше сегмента медийной рекламы и всей интернет-рекламы в целом. Доля видео внутри медийной рекламы, по оценке АЦ Vi, вырастет до 28%. Продолжится перераспределение денег из баннеров, продолжится рост programmatic и сетевых закупок. В целом же тенденции последних нескольких периодов показывают, что интернет-сегмент «идет» вместе со всем рекламным рынком, хотя в динамике выглядит лучше других медиа.

Текст: Татьяна Фирсова, эксперт отдела исследований интернета АЦ Vi