Исследования компании Euromonitor International

По прогнозам компании Euromonitor International, в 2008 году* продажи на европейском рынке жевательной резинки составят $ 7,8 млрд. Большая часть продаж принадлежит Западной Европе – 73% в стоимостном выражении, в то время как на долю Восточной Европы приходится всего 27% реализуемой продукции.

Ожидается, что по итогам текущего года крупнейшим европейским рынком жевательной резинки станет Франция, где продажи составят $ 1 млрд. Однако лидерами потребления жвачки на душу населения будут скандинавские страны: Норвегия, Швеция и Финляндия, где показатели продаж составят соответственно $ 30,2, 18,9 и 18,3.

Ожидается, что динамика европейского рынка жевательной резинки будет обеспечена ростом таких региональных рынков, как Латвия и Украина, – соответственно на 19 и 16% в стоимостном выражении. Рост доходов населения в этих странах способствуют увеличению продаж жевательной резинки, по мере того как доля тех, кто относится к этому продукту как к ненужному и дорогому товару, продолжает снижаться. Фокусирование рекламных кампаний на свойствах этого вида кондитерских изделий также способствует более точной коммуникации с потенциальными потребителями. При этом потребителей привлекает возможность приобрести продукт, способствующий улучшению гигиены полости рта и обеспечивающий свежесть дыхания.

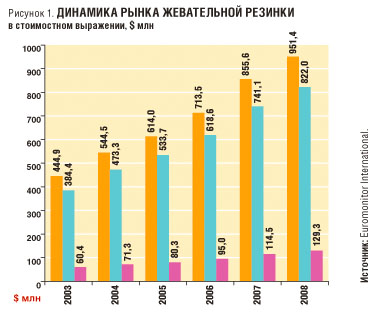

По предварительным прогнозам, в 2008 году Россия станет вторым по стоимости после Франции рынком жевательной резинки в Европе – продажи этого вида кондитерских изделий достигнут $ 951,4 млн. Ожидается, что российский рынок жвачки в текущем году вырастет на 11% в денежном выражении; при этом рост натуральных показателей останется относительно низким – менее 3%. Дисбаланс динамики стоимостных и натуральных показателей будет связан с ростом цен, а также с тем фактом, что потребители продолжают переключаться на более качественные и дорогие марки.

ОСНОВНЫЕ ТЕНДЕНЦИИ РЫНКА

Компания Euromonitor International, ведущий поставщик информации о мировых потребительских рынках, на постоянной основе проводит анализ российского рынка жевательной резинки с выделением ключевых факторов, влияющих на его развитие.

В 2008 году самый крупный сегмент рассматриваемого рынка будет занимать обычная жевательная резинка – ее продажи достигнут $ 822 млн (рис. 1). В свете популярности здорового образа жизни и заботы о здоровье наиболее популярным видом обычной жевательной резинки останется жвачка без сахара – по итогам текущего года, ее рыночная доля в стоимостном выражении составит 78%; при этом жевательная резинка с сахаристым покрытием займет всего 7%, а функциональная – чуть менее 2% рынка (рис. 2).

По предварительным прогнозам, в 2008 году на сегмент bubble-gum будет приходиться почти 14% продаж жевательной резинки в стоимостном выражении, или $ 129,3 млн. Bubble-gum имеет потребительские характеристики, сходные с обычной жевательной резинкой, но этот продукт ориентирован в основном на детей и подростков – главной темой его продвижения является возможность выдувать пузыри.

Наиболее динамичным подсегментом российского рынка жевательной резинки в 2008 году станет подсегмент функциональной жевательной резинки – в стоимостном выражении его рост составит 14%. Основным движущим фактором будет растущая осведомленность потребителей в вопросах заботы о здоровье. Функциональные продукты привлекают все больше российских потребителей, так как они содержат меньше вредных ингредиентов, а также обогащены витаминами. Кроме того, потребление функциональной жевательной резинки становится модным. Изменение имиджа продукта является результатом обдуманного позиционирования и тщательно спланированных рекламных кампаний лидеров рынка – компаний Wrigley и «Дирол Кэдбери».

Форматы упаковки жевательной резинки также развиваются и изменяются, однако наиболее популярной по-прежнему остается стандартная упаковка из 10 подушечек.

КОНКУРЕНТНОЕ ОКРУЖЕНИЕ

Международные игроки доминируют на российском рынке жевательной резинки благодаря эффективным рекламным кампаниям и серьезным финансовым вложениям в продвижение и позиционирование своих продуктов. В 2007 году лидерство сохранила американская компания Wm. Wrigley Jr. Company (ООО «Ригли») с долей продаж 68% в стоимостном выражении. В период с 2006-го по 2007 год продукция этого производителя продемонстрировала наибольший рост продаж – на 1%. Другой транснациональный игрок рынка – ООО «Дирол Кэдбери» (российское подразделение кондитерского концерна Cadbury Schweppes) в 2007 году осталось на втором месте, его доля рынка составила 27%.

Для удержания лидирующих позиций транснациональные компании постоянно обновляют свой ассортимент новыми разновидностями продуктов и вкусов. Так, компания Wrigley расширила линейку бренда Hubba Bubba новыми вкусами – Hubba Bubba Banana Cocktail (банановый коктейль), Hubba Bubba Orange (апельсин) и Hubba Bubba Incredible Fruit (невероятные фрукты). Компания «Дирол Кэдбери» запустила новые разновидности жевательной резинки Dirol с жидким центром со вкусами клубники и лайма. Компания Wrigley выпустила на рынок несколько инновационных вкусов в рамках линейки Eclipse. Для удовлетворения потребностей более состоятельных потребителей Wrigley разработала такие бренды, как Orbit Professional и Orbit Delux.

В России нет достаточно сильных производителей жевательной резинки, способных составить серьезную конкуренцию крупным международным гигантам. При этом глобальные игроки устанавливают производственные линии в России и продвигают хорошо известные международные бренды, уже завоевавшие значительные позиции на рынке.

ТЕНДЕНЦИИ ДИСТРИБЬЮЦИИ

В 2008 году наиболее популярными сбытовыми каналами жевательной резинки в России останутся небольшие торговые точки, реализующие продукты питания, несмотря на то что продажи в этом сегменте сокращаются и он уступает позиции супер- и гипермаркетам. По итогам текущего года, на мелкие продуктовые магазины будет приходиться почти 37% продаваемой жевательной резинки, что на 3% меньше по сравнению с предыдущим годом. При этом супер- и гипермаркеты увеличат свою долю на 3% и займут 24% продаж. В 2008 году розничные торговые точки, реализующие преимущественно непищевые продукты, обеспечат почти 12% продаж жевательной резинки в России, а более 3% придется на дискаунтеры. Доля ритейлеров, специализирующихся исключительно на кондитерских изделиях, составит 1%. Остальные доли будут занимать другие форматы торговли бакалейно-гастрономическими товарами.

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА

По прогнозам Euromonitor International, в период с 2008-го по 2013 год темпы роста продаж жевательной резинки в России снизятся до 3% в год, и к 2013 году продажи достигнут $ 1,09 млрд (рис. 3). В целом развитие рынка жевательной резинки будет следовать тенденции роста популярности здорового образа жизни.

Наиболее динамичным сегментом и двигателем развития рынка в целом останется сегмент функциональной жевательной резинки, что будет происходить в соответствии с общей тенденцией переключения потребителей на функциональные продукты. По прогнозам, ежегодные темпы роста сегмента функциональной жевательной резинки составят 6% в стоимостном выражении.

Значительного роста розничных цен на жевательную резинку не ожидается в силу высокой конкуренции и все большего насыщения рынка.

Продолжится развитие сегмента жевательной резинки с добавленной ценностью для предложения более состоятельным потребителям. Помимо медицинского – стоматологического – позиционирования продукции, производители, скорее всего, начнут делать акцент на такие инновационные ингредиенты, как витамины, расслабляющие вещества или кофеин. На протяжении ближайших пяти лет игроки рынка, скорее всего, будут фокусироваться на комбинации плотных и жидких составляющих, использовании ингредиентов-энергетиков, а также на инновациях в области упаковки.

* Показатели по 2008 году предварительные и основаны на данных неполного года.