Исследования маркетингового агентства Step by Step

ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА И ЕГО ОБЪЕМЫ

Российский рынок молочной продукции постоянно растет, конкуренция на нем усиливается. Это обусловлено как постепенным ростом благосостояния большей части населения страны, так и постоянным наращиванием объемов производства игроками рынка, а также появлением в России заводов иностранных производителей. Рынок молочной продукции довольно хорошо изучен, однако не вся информация является открытой. Большая часть публикуемой информации содержит данные лишь о наиболее крупных игроках рынка, тогда как во многих случаях необходимо иметь факты, иллюстрирующие полную картину.

Молочная промышленность – отрасль пищевой промышленности, объединяющая предприятия по выработке различных молочных продуктов. В состав отрасли входят предприятия по производству животного масла, цельномолочной продукции, молочных консервов, сухого молока, сыра, мороженого, казеина и другой продукции из молока.

В течение последних лет в России наблюдалось снижение объемов производства молока. Однако в 2006 году было отмечено некоторое увеличение производства, что может быть началом подъема в этом секторе сельского хозяйства. Так, уже в первом квартале 2006 года валовые надои молока оказались на 0,5% выше, чем за тот же период 2005 года (рис. 1). Такой рост обусловлен интенсификацией производства, модернизацией оборудования и переходом на современные технологии содержания и доения скота.

С начала 2007 года в сельхозпредприятиях отмечался дальнейший рост производства молока. В январе было произведено 1016,4 тысячи тонн, при этом рост, по сравнению с аналогичным периодом 2006 года, составил 47,6 тысячи тонн.*

В течение нескольких лет отмечалось резкое сокращение поголовья крупного рогатого скота, в том числе коров. Однако в последнее время снижение поголовья несколько замедлилось.

В 2006 году объем рынка молока и молочных продуктов в России составил $ 23,1 млрд. Стоит отметить, что в денежном выражении на традиционные молочные продукты приходилось всего 65% всей молочной категории.**.

За период с середины 2005 года по середину 2006-го наблюдалась положительная динамика роста рынка в стоимостном выражении, при этом темпы роста составили 12%. В целом в настоящее время российский молочный рынок демонстрирует уверенный рост, однако его темпы несколько снизились. Рост рынка вызван увеличением продаж обогащенного кефира и творога – соответственно на 27 и 25% в стоимостном выражении.

По сравнению с 2005 годом, в 2006-м на отечественном рынке наиболее динамично развивалась категория «питьевой йогурт» – в натуральном и стоимостном выражении она выросла соответственно на 12 и 25%. Рост этой категории в основном был обусловлен развитием сегмента биопродуктов. Так, сегмент «питьевые био-йогурты» увеличился на 23% в натуральном выражении.**

Темпы роста сегмента сыра в последнее время составляли порядка 15–20% в год, однако в 2006 году в связи с увеличением пошлин на ввоз этой продукции темпы развития рынка несколько сократились.

Анализ объемов российского производства, а также импорта и экспорта молочной продукции осуществлялся на основе обработки баз таможенной статистики. В отечественной практике традиционно используются следующие параметры, характеризующие путь товара через таможню:

- страна-отправитель – страна, из которой вывезен товар, место последнего прохождения таможни;

- страна-получатель – страна, в которую ввезен товар;

- фирма-отправитель – фирма, осуществляющая поставку со стороны импортирующей страны;

- фирма-получатель – фирма, являющаяся получателем товара;

- статистическая стоимость товара – сумма в долларах, на которую был ввезен товар из той или иной страны или за отчетный период в целом;

- вес ввезенного товара в килограммах.

Общий объем импорта молочной продукции в 2006 году составил 396,8 тысячи тонн на сумму $ 843 млн (табл. 1). Стоит отметить, что более половины объема импорта, как в натуральном, так и в денежном выражении, составлял импорт сыров.

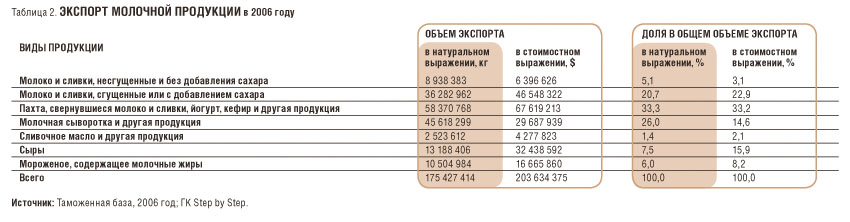

В 2006 году общий объем экспорта молочной продукции в натуральном и денежном выражении составил соответственно 175,4 тысячи тонн и $ 203,6 млн (табл. 2).

В 2006 году около трети всего объема экспорта как в натуральном, так и в стоимостном выражении приходилось на сегмент «Пахта, свернувшиеся молоко и сливки, йогурт, кефир и другая продукция». Существенные доли принадлежали такой продукции, как молоко и сливки, сгущенные или с добавлением сахара, – в натуральном и стоимостном выражении этот сегмент занимал соответственно 20,7 и 22,9% объема экспорта молочной продукции. Также значительную долю экспорта занимал сегмент «Молочная сыворотка и другая продукция» – в натуральном и денежном выражении соответственно 26 и 14,6%.

Несмотря на уменьшение объемов производства цельного молока, рынок молочных продуктов в России растет. В первую очередь это происходит за счет расширения продуктовых линеек, появления новых видов и вкусов молочной продукции, обогащения ее дополнительными свойствами. За период с января по сентябрь 2007 года объем производства цельномолочной продукции составил 7,6 млн тонн.***

Рассмотрим, как менялись за последние годы объемы производства таких видов молочной продукции, как сливочное масло, сыр и мороженое.

По данным специалистов Учебно-опытного молочного завода им. Верещагина, производство сливочного масла в России уже несколько лет держится на уровне 270–290 тысяч тонн в год. При этом колебания объемов производства находятся в пределах 3–5%.

Рост объема рынка сливочного масла обусловлен увеличением поставок импортной продукции. Доля импорта в структуре российского рынка сливочного масла составляет 25–35% совокупного предложения. Рассматривая рынок в долгосрочной перспективе, можно отметить отсутствие активной динамики в развитии этого сегмента масложировой отрасли. В ближайшее время можно ожидать дальнейший рост импорта при сохранении объемов отечественного производства.

В 2005 году объем российского производства сыров вырос на 6,4% – с 347,9 до 370,9 тысячи тонн. При сохранении темпов роста, объем российского производства этой продукции в 2006 году составил порядка 397 тысяч тонн.**** За период с января по сентябрь 2007 года объем производства сыров, включая брынзу, составил 321 тысячу тонн.***

В 2005 году фактический объем производства мороженого в России достиг порядка 405 тысяч тонн, при этом темпы роста составили 2–2,5%. За первый квартал 2006 года объем производства этой молочной продукции вырос на 9,7% по сравнению с соответствующим периодом 2005 года и составил приблизительно 62 тысячи тонн.

В 2006 году увеличили объемы производства мороженого Северо-Западный, Центральный и Дальневосточный федеральные округа – соответственно на 186,4, 128,6 и 102,4%. Однако стоит отметить, что высокие темпы роста в первом квартале 2006 года в отдельных федеральных округах объясняются низкими показателями аналогичного периода 2005 года.

В ряду крупнейших производителей, представленных на российском рынке молочной продукции, стоит отметить следующих игроков: ОАО «Вимм-Билль-Данн Продукты питания» (Москва, ТМ Bio Max, Neo, «Агуша», «Веселый молочник», «Домик в деревне», «Кубанская буренка», «Ламбер», «М», «Наш доктор», «Рыжий Ап», «Чудо»), группа «Юнимилк» (ТМ «Био Баланс», «Доктор Бранд», «Летний день», «Петмол», «Простоквашино», «Село Луговое», «Тёма», Шадринское) и группа Danone (ТМ Actimel, Danette, «Активиа», «Даниссимо», «Растишка», «Скелетоны»).

Компании «Вимм-Билль-Данн» принадлежат 37 перерабатывающих заводов в России, Грузии, Средней Азии и на Украине. В прошлом году рыночная доля «Вимм-Билль-Данн» в натуральном выражении составила 26%. Что касается финансовых показателей этого игрока рынка, то в первом полугодии 2007 года выручка подразделения «молоко» выросла на 43,4% по сравнению с аналогичным периодом 2006 года – с $ 598,4 до $ 858,4 млн.

В группу «Юнимилк» входят 29 молочных предприятий в России, в том числе ОАО «Петмол» (Санкт-Петербург), ОАО «Милко» (г. Красноярск), ОАО «Самаралакто» (г. Самара), и два на Украине. Продукция «Юнимилк» продается в России, Казахстане и на Украине. Рыночная доля группы в 2006 году составила 15%, при этом, по сравнению с предыдущим годом, выручка выросла до $ 840 млн, а объем продаж составил более 1 млн тонн.

Группа Danone, которой в 2006 году принадлежало 7% рынка молочной продукции, представлена в России двумя заводами по производству молочной продукции: в Московской области и в г. Тольятти. В 2006 году выручка компании составила $ 561 млн. Стоит отметить, что 90% продаж приходится на бренды Activia, Actimel, «Даниссимо» и «Растишка».

ИМПОРТ И ЭКСПОРТ МОЛОЧНОЙ ПРОДУКЦИИ

Рассмотрим соотношение импорта и экспорта в разных сегментах рынка молочной продукции. В 2006 году в сегментах «Сливочное масло и другая продукция» и «Сыры» наиболее велика была доля импорта (табл. 3). В сегменте «Молоко и сливки, несгущенные и без добавления сахара» также преобладала доля импорта, однако перевес в его сторону был не так существенен. В сегментах «Молоко и сливки, сгущенные или с добавлением сахара», «Пахта, свернувшиеся молоко и сливки, йогурт, кефир и другая продукция» и «Мороженое, содержащее молочные жиры» доминировал экспорт продукции. В сегменте «Молочная сыворотка и другая продукция» доли импорта и экспорта были сопоставимы.

Наряду с импортом и отечественным производством молочной продукции наблюдается отдельный вид организации производства: открытие заводов зарубежных производителей на территории России. Так, по данным РБК, весной 2008 года на мощностях ООО «Галактика», нового завода, строящегося на территории ОАО «Гатчинский молочный завод» под Санкт-Петербургом, начнется производство стерилизованного молока и свежих молочных продуктов под брендом Valio. Данная ситуация является достаточно интересной как с точки зрения дальнейшего развития внутреннего рынка, так и с точки зрения создания дополнительных рабочих мест, а также притока иностранных инвестиций в экономику страны.

С начала 1990-х годов в России отмечалось постоянное падение доли отечественного производства молочной продукции и увеличение доли импорта. Так, начиная с 2000 года, доля импортной продукции выросла с 20 до 40%, и этот показатель продолжает расти.

В 2006 году были увеличены пошлины на импорт сыра. Постановление об увеличении таможенных пошлин на импорт некоторых видов сыра было направлено на поддержку российского производителя. Однако в результате произошло повышение цен не только на импортный сыр – на 20%, но и на российскую продукцию. До этого момента в России действовала единая пошлина на сыры, которая составляла 15%, но не менее 0,3 евро за килограмм. Согласно указанному постановлению, пошлина на сыры, с заявленной статистической стоимостью до 1,65 евро за килограмм, составила 0,7 евро. Более дорогие сыры стоимостью до 2 евро за килограмм облагаются пошлиной 0,65 евро. На остальные сыры размер пошлины не изменился.

В качестве одной из основных тенденций последних лет можно отметить укрупнение компаний в отрасли. В ближайшие годы можно прогнозировать усиление интеграционных процессов на рынке переработки молока на региональном и федеральном уровне. При этом формой, получившей широкое распространение, является покупка контрольных пакетов акций как перерабатывающих предприятий, так и сельскохозяйственных производителей молочного сырья.*****

ПОТРЕБЛЕНИЕ МОЛОЧНОЙ ПРОДУКЦИИ

За последние 15 лет потребление молока в стране значительно сократилось. Если в 1990 году потребление составляло 370 кг на душу населения – при норме 390 кг, то сейчас оно снизилось до 240 кг.

По данным исследования, проведенного компанией CVS Consulting в Москве в рамках реализации проекта «Молочное здоровье», в прошлом году только 33% жителей столицы ежедневно покупали молоко. При этом 22% респондентов не покупают, а 21% – вообще не пьют молоко.

Кисломолочные продукты пользуются стабильным потребительским спросом. Наиболее популярными являются йогурт, кефир и творог – эти продукты выбирают соответственно 38, 29 и 21% москвичей, ежедневно потребляющих кисломолочные продукты (рис. 2).

Анализ предпочтений потребителей говорит о том, что люди старшего возраста чаще молодых покупают традиционные кисломолочные продукты. Основными потребителями этой продукции являются люди в возрасте от 30 до 40 лет. Так, 27% респондентов этой возрастной категории не реже двух раз в неделю пьют кефир. Среди молодежи в возрасте до 20 лет только 17% употребляют этот продукт 2–4 раза в неделю.

Наименьшим спросом у молодых респондентов пользуется творог – регулярно его употребляют не более 15% опрошенных в возрасте до 30 лет. Среди потребителей в возрасте от 30 до 40 лет часто этот вид традиционных кисломолочных продуктов едят 60% москвичей.

ПРОГНОЗЫ РАЗВИТИЯ РЫНКА

В настоящее время наблюдается положительная динамика роста рынка молочной продукции. В целом российский молочный рынок демонстрирует уверенный рост, однако темпы этого роста несколько снизились.

В ближайшие годы объем рынка будет увеличиваться, причем, скорее всего, как за счет увеличения доли российского производства, так и за счет импорта.

Для отечественного рынка молочной продукции характерна жесткая конкуренция во всех сегментах. Согласно прогнозам, крупные игроки продолжат проведение политики «поглощения» региональных производителей.

Все большее число потребителей отдают предпочтение пастеризованному молоку. Кроме того, в целом меняется отношение к молоку как к дешевому продукту. В связи с этим часть производителей делает ставку на повышение статусности своего продукта, делая акцент на таких его характеристиках, как натуральность, экологичность и высокое качество.

По прогнозам «Компании № 1», в ближайшие десять лет потребление традиционных кисломолочных продуктов, таких как кефир, сметана и творог, может снизиться на 10–15%, а потребление йогуртов и молочных десертов, наоборот, возрастет.

Важнейшая тенденция, отмечаемая в последнее время на рынке молочной продукции, состоит в росте популярности «живых», нетермизированных йогуртов с меньшим сроком хранения.

Относительно ассортимента молочной продукции в ближайшее время будут наблюдаться следующие тенденции:

- увеличение доли брендированной продукции;

- рост ассортиментных рядов продукции;

- появление нетрадиционных инновационных продуктов;

- рост доли продукции длительного срока хранения.

Что касается упаковки молочных продуктов, то, согласно прогнозам специалистов, будут отмечаться следующие тенденции:

- увеличение доли продаж упакованного масла;

- появление и внедрение инновационных видов упаковки – порционные упаковки, «семейные» упаковки, упаковки с ложечками;

- рост доли порционной упаковки в сегменте жидкой молочной продукции.

* По данным агентства «Агрофакт».

** По данным компании ACNielsen.

*** По данным Федеральной службы государственной статистики.

**** По данным Министерства сельского хозяйства РФ.

***** По данным Исследовательского агентства «Альянс Медиа».