Исследования компании Euromonitor International

РОСТ РЫНКА В 2007 ГОДУ

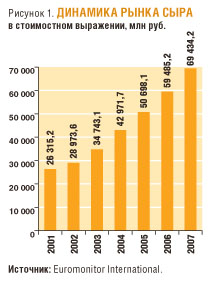

По данным компании Euromonitor International, в 2007 году продажи сыра в российской рознице выросли на 17% в стоимостном выражении, достигнув 69,4 млрд рублей (рис. 1). Такой существенный рост продаж способствует дальнейшему устойчивому развитию рынка, которое отмечалось в течение последних лет. Кроме того, увеличение продаж является отражением растущего спроса на упакованную молочную продукцию, который наблюдается в стране в настоящий момент.

По данным Euromonitor International, российские потребители по-прежнему в основном отдают предпочтение натуральным – не плавленым – сырам, которые считаются полезными для здоровья. В 2007 году плавленый сыр занимал лишь около 25% розничных продаж в стоимостном выражении.

Среди товарных групп в 2007 году наибольший рост – 24% розничных продаж в стоимостном выражении – был отмечен в категории упакованных твердых сыров. При этом стоит отметить, что потребительская аудитория этой товарной категории относительно невелика – в нее входят потребители со сравнительно высоким уровнем доходов.

Общий рост российской экономики ведет к ускорению ритма жизни, и у потребителей остается все меньше времени на покупку продуктов питания в обычных магазинах с обслуживанием через прилавок. Результаты исследования Euromonitor International подтверждают, что широкая представленность в рознице упакованных продуктов питания, в том числе сыра, позволяет экономить время, которое необходимо на взвешивание и подсчет стоимости товара при продаже на развес. Однако в стоимостном выражении доля фасованной/упакованной продукции в сегменте твердых сыров остается относительно небольшой – менее 8% продаж, что открывает широкие возможности для развития.

РОСТ РОЗНИЧНЫХ ЦЕН

Одним из наиболее важных событий 2007 года стало умеренное – на 8% – повышение розничных цен на сыр, что было вызвано ростом цен на молоко. Кроме того, растущая покупательная способность населения, особенно высокодоходных групп в таких мегаполисах, как Москва и Санкт-Петербург, провоцируют активный рост сегмента премиальных сыров, что также способствует общему росту цен. По данным Euromonitor International, в 2007 году в премиальном сегменте, в котором цены превышают 300 рублей за килограмм, наблюдался самый значительный рост в стоимостном выражении – на 25%.

Интересно отметить, что рост цен существенно не сократил спрос, в частности в премиальном сегменте. Обеспеченные российские потребители готовы платить за качество. Кроме того, эта потребительская группа обладает сравнительно меньшей чувствительностью к небольшим колебаниям цен – в случае, если взамен предлагается более высокое качество и лучший вкус.

СЫРЫ ПРЯНЫХ И НАСЫЩЕННЫХ ВКУСОВ

Исследование Euromonitor International выявило растущую популярность сыров, обладающих пряным и насыщенным вкусом, особенно тех разновидностей, которые изготавливаются из молока коз и буйволов. Группа фаворитов потребления также включает сыр фета и брынзу. Следует особо подчеркнуть, что эта группа сыров растет в основном за счет импорта. Например, сыры с плесенью, или голубые сыры, поставляются в основном из Франции и Германии. Наиболее популярны в России такие голубые сыры, как Roquefort, Saint Agur и Dor Blue. Однако на сегодняшний день большинство сетевых супермаркетов в крупных городах предлагают не очень широкий выбор голубых сыров, которые российские потребители относят к группе высококачественных премиальных продуктов.

ПОСТЕПЕННОЕ УКРУПНЕНИЕ РЫНКА

Российский рынок сыра довольно сильно фрагментирован и включает в себя большое количество мелких производителей, имеющих ограниченное региональное влияние. Большинство таких региональных компаний в основном производят нефасованный сыр, продаваемый на развес, а также осуществляют поставки продукции в ограниченное число торговых точек, расположенных в определенном регионе.

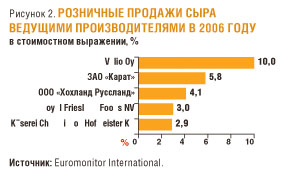

Пожалуй, самым крупным производителем сыра на российском рынке является Valio Oy (Финляндия) – в 2006 году году эта компания контролировала 10% розничных продаж в стоимостном выражении (рис. 2). Далее следуют ЗАО «Московский завод плавленых сыров «Карат» и ООО «Хохланд Руссланд» (Московская область) – на их долю приходилось соответственно 5,8 и 4,1% розничных продаж в стоимостном выражении.

Как показали результаты исследования, российский рынок сыра постепенно укрупняется. Это происходит на фоне усиливающегося сдвига потребительского спроса в сторону премиальной продукции, предлагаемой в основном крупными производителями. В результате совокупная доля стоимости рынка, которую контролируют 10 ведущих производителей, выросла с 29% в 2001 году до 39% в 2006-м.

По оценке Euromonitor International, доля сегмента private label на российском рынке сыра по-прежнему остается очень небольшой. Львиную долю рынка занимает сегмент натуральных сыров, а частные марки в основном представлены в сегменте плавленого сыра. В такой ситуации собственным брендам розничных сетей сложно обеспечить себе сколько-нибудь заметное присутствие. Тем не менее, в среднесрочной перспективе можно ожидать рост сегмента private label, который будет происходить по мере насыщения рынка.

ПРОГНОЗЫ РАЗВИТИЯ РЫНКА

Прогнозы Euromonitor International подчеркивают значительный потенциал роста российского рынка, недоступный насыщенным рынкам западноевропейских стран (табл. 1). В ближайшие годы рост российского рынка сыра в стоимостном выражении составит 40%, что намного опережает ожидаемые показатели роста в таких регионах, как Северная Америка и Западная Европа.

По мнению экспертов Euromonitor International, скорее всего, ускорится переход России от простых товарных рынков, где цена является основным решающим фактором для потребителей, к брендированным рынкам, где конкурентоспособность брендов определяется предлагаемой добавленной стоимостью. Таким образом, инновации и позиционирование брендов будут играть решающую роль в стратегическом планировании большинства российских производителей сыра. Выжить смогут те производители, которым удастся отстроиться от private label через развитие премиальных вкусов и других отличительных характеристик. Более мелкие игроки, которые имеют недостаточно финансовых ресурсов для вложения в инновации, будут постепенно уступать свое место на рынке крупным компаниям, перемещаясь в нишу производства продукции private label для розничных сетей. В результате для выживания небольших производителей, имеющих собственные бренды, жизненно важными станут совместная дистрибьюция и маркетинговые альянсы с другими малыми производителями.

Наиболее значительный рост ожидается в сегменте фасованных твердых сыров – их продажи в период с 2007 по 2012 годы увеличатся более чем на 70% в натуральном выражении. Это произойдет благодаря повсеместному переходу продовольственной розницы с продаж развесного сыра к продажам предварительно расфасованного сыра.

Также в течение ближайших двух лет Euromonitor International прогнозирует активный рост в сегменте продуктов здорового образа жизни, например содержащих пробиотики или обладающих пониженной жирностью. Развитию этой тенденции будет способствовать растущий спрос со стороны высокодоходных групп потребителей, проявляющих заботу о своем здоровье, в таких крупных городах, как Москва и Санкт-Петербург. Однако в среднесрочной перспективе продажи «здоровых» продуктов останутся довольно скромными по сравнению с продажами обычных сыров.