Исследования компании Euromonitor International

В 2006 году рост мирового рынка горячих напитков в натуральном и стоимостном выражении составил соответственно 4,4 и 5%. Как и в предыдущие годы, этому способствовало сочетание и усиление таких потребительских тенденций, как интерес к здоровому образу жизни, рост благосостояния, спрос на премиальные высококачественные продукты.

За период с 2001-го по 2006 год кофе был основным двигателем продаж горячих напитков на мировом рынке. В 2006 году продажи этого напитка в мире выросли на 5% в натуральном выражении и достигли 5 млн тонн.

В течение последних лет показатели потребления кофе на душу населения на всех развитых региональных рынках остались практически без изменений, а на рынках развивающихся стран был отмечен незначительный рост. Наиболее существенную динамику показала Восточная Европа, где в 2006 году потребление кофе на душу населения выросло на 11,4%.

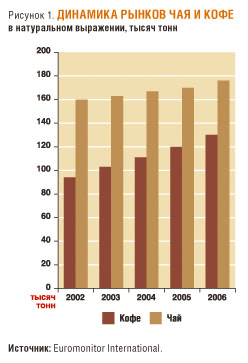

В 2006 году сегмент кофе занимал более 61% объема и более 64% стоимости восточноевропейского рынка горячих напитков. Высокий уровень потребления кофе в этом регионе также подтверждается тем фактом, что из 8 входящих в него стран только в России большим спросом пользуется чай. Тем не менее, даже на российском рынке, самом емком в Восточной Европе, популярность чая уменьшается в пользу кофе – как в натуральном, так и в стоимостном выражени.

В прошлом году продажи горячих напитков на российском рынке достигли $4,8 млрд, что составило более 47% продаж в восточноевропейском регионе в стоимостном выражении.

ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА КОФЕ

Хотя русские по-прежнему считаются «чайной» нацией, в течение последних лет на рассматриваемом рынке наблюдались определенные изменения. Так, в период с 2002-го по 2006 год продажи кофе в России постоянно росли, и в прошлом году они достигли 129,837 тысячи тонн и $2,5 млрд (рис. 1, 2). Рост российского рынка кофе в основном обеспечивался увеличением продаж в крупных городах – в наибольшей степени благодаря эффективному развитию системы общественного питания в Москве и Санкт-Петербурге.

Согласно данным Euromonitor International, в 2006 году рост российского рынка кофе в стоимостном выражении несколько превысил объемные показатели. Причиной стал растущий потребительский спрос на премиальные продукты, который в свою очередь стал возможен благодаря повышению уровня жизни, растущей покупательной способности населения и успешному развитию розничных сетей. Стоит также отметить, что потребность в более изысканных продуктах с добавленной стоимостью вдохновила российских производителей обновить дизайн упаковки и улучшить качество выпускаемой продукции.

РАСТВОРИМЫЙ И НАТУРАЛЬНЫЙ КОФЕ

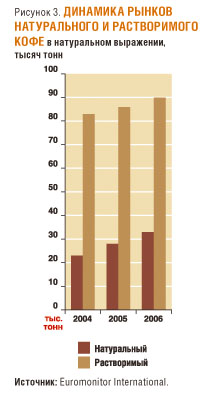

Быстрый рост продаж на российском рынке не коснулся сегмента растворимого кофе. В 2006 году рост розничных продаж растворимого кофе в натуральном выражении составил 3,8%, в то время как рост продаж натурального кофе достиг 17,6% (рис. 3). Эта тенденция обусловила изменение структуры рынка в целом.

Среди российских потребителей растет спрос на натуральные продукты и горячие напитки премиального качества, что способствует увеличению продаж натурального кофе. Активное развитие предприятий общественного питания стало еще одним фактором, обеспечившим рост продаж натурального кофе. Кроме того, Российское правительство предприняло меры для снижения цен на натуральный кофе, сократив ввозную пошлину на этот продукт. В результате в прошлом году цены на кофе росли не так стремительно, как ожидалось.

Несмотря на позитивную динамику сегмента натурального кофе, в 2006 году россияне по-прежнему в большинстве своем выбирали растворимый кофе. Этот продукт пользуется особой популярностью благодаря быстроте приготовления, удобству упаковки и широкому распространению в рознице. В прошлом году сегмент растворимого кофе занимал более 80% объема продаж, преодолев отметку в 90 тысяч тонн.

Одним из наиболее быстрорастущих подсегментов сектора растворимого кофе был декофеинизированный кофе. В свете растущего благосостояния и повышения интереса к здоровому образу жизни, российские потребители стали чаще покупать эту продукцию. Хотя в 2006 году объем продаж растворимого кофе без кофеина составил 3,9 тысячи тонн и занял всего лишь 4,5% сегмента растворимого кофе, годовой показатель роста сектора в натуральном выражении составил 4%. При этом объем продаж обычного растворимого кофе вырос на 3,8% и достиг 86 тысяч тонн.

ДИСТРИБЬЮЦИЯ

В исследуемый период дистрибьюция кофе в российской рознице находилась под влиянием повышения культуры потребления кофе, а также развития каналов сбыта.

В период с 2001-го по 2006 год в России успешно развивались форматы сетевых супер- и гипермаркетов. В прошлом году около 19% продаж кофе было обеспечено этими розничными каналами, что почти в два раза превышает показатель 2002 года. Тем не менее, наибольшая доля продаж приходилась на несетевые торговые форматы. Число несетевых магазинов в крупных городах пока превышает число сетевых. На периферии же сетевая торговля вообще развита слабо, и провинциальные потребители могут выбирать в основном между несетевыми продовольственными магазинами и рынками, при этом предпочтение в основном отдается последним.

Развитие предприятий общественного питания, в частности кофеен, является основным фактором, влияющим на развитие культуры потребления кофе. Тем не менее, этот сбытовой канал в России еще недостаточно развит: в Москве действует около 200 кофеен, в Санкт-Петербурге – около 160, а всего по стране – порядка 500.

МАРКИ И ПРОИЗВОДИТЕЛИ

В сегменте натурального кофе россияне отдают предпочтение национальным брендам – в силу более низкой цены, по сравнению с продукцией иностранных производителей. По данным Euromonitor International, в 2006 году в сегменте натурального кофе наибольшая доля рынка в стоимостном выражении – 15,4% – принадлежала марке «Московская» (ЗАО «Московская кофейня на паяхъ»). На втором и третьем месте по доле рынка в стоимостном выражении располагались Paulig (Gustav Paulig Ltd.) и Tchibo (Tchibo GmbH, Германия), которым принадлежало соответственно 7,6 и 5,6% рынка.

В сегменте растворимого кофе лидером 2006 года стала марка Nescafe (Nestle S.A., Швейцария), доля которой составила 21% в стоимостном выражении. Далее следуют Jacobs (Kraft Foods Inc., США) и Tchibo – их доли составили соответственно 12,3 и 7,7%.

Что касается сегмента кофейных смесей, то в 2006 году здесь лидировали напитки «3 в 1», а на втором месте располагались напитки «2 в 1».

В целом на рынке кофе с большим отрывом от остальных операторов лидируют два производителя – Nestle и Kraft Foods, которые составляют серьезную конкуренцию друг другу, особенно на рынке растворимого кофе.

В 2006 году компания Nestle контролировала более 29,5% продаж рынка кофе в стоимостном выражении. Этот производитель сохранил сильные позиции в сегменте растворимого кофе, кроме того, у него есть серьезный потенциал для обеспечения существенного присутствия в сегменте кофейных напитков. Помимо лидерства на рынке растворимого кофе, Nestle остается номером один на рынках других горячих напитков.

На долю компании Kraft Foods в 2006 году приходилось 26,9% розничных продаж кофе в стоимостном выражении. Львиную долю продаж этого производителя по-прежнему обеспечивал растворимый кофе, где Kraft Foods также занимал второе место. Динамику продаж продукции, выпускаемой этой компанией, обеспечило растущее потребление растворимых напитков. Как и большинство других производителей кофе, Kraft Foods по-прежнему заинтересован в освоении развивающихся рынков, особо выделяя Россию как один из наиболее перспективных регионов.

Третье место на российском рынке кофе в 2006 году занимала компания Tchibo, доля которой составляла 8% продаж в стоимостном выражении. Этот игрок рынка специализируется на производстве натурального кофе, и в прошлом году она стала лидером в сегменте натурального молотого кофе. Этот производитель также предлагает небольшой выбор разновидностей растворимого капучино, и в сегменте растворимого кофе занимает третье место.

Хотя на российском рынке кофе лидируют международные игроки, использующие новейшие технологии производства и сбыта продукции, отечественные компании также стремятся увеличить свои доли в продажах и демонстрируют активный рост. Особых успехов на рынке натурального кофе добилась «Московская кофейня на паяхъ», которая вышла на первое место в этом сегменте. Однако в настоящее время российские частные компании по большей части занимаются упаковкой натурального молотого кофе и зерен.

ПРОГНОЗЫ РАЗВИТИЯ РЫНКА

Как показывают исследования, российский рынок кофе уже близок к насыщению и общий рост продаж на нем замедляется. По прогнозам Euromonitor International, в течение ближайших пяти лет – с 2007-го по 2011 год – рынок кофе будет постепенно расти в стоимостном выражении благодаря повышению цен на сырье, инфляции, а также увеличению спроса на более качественные и, следовательно, более дорогие продукты.

В этот период сегмент натурального кофе будет расти как в натуральном, так и в стоимостном выражении. Прогнозируется, что темпы роста сегмента молотого кофе достигнут 8%, а сегмента кофейных зерен – почти 11% в натуральном выражении. В основном это будет обусловлено внутренними изменениями в структуре сегмента натурального кофе.

Сегмент растворимого кофе достиг насыщения, и в период с 2007-го по 2011 год на этом рынке не ожидается какой-либо существенной динамики. Возможно небольшое увеличение сегмента, при этом стоимостные показатели роста превысят натуральные в силу благоприятной макроэкономической ситуации.

В ближайшей перспективе ожидается дальнейшее укрепление позиций лидеров рынка, а также рост продаж брендов среднего ценового и премиального сегментов благодаря увеличению потребления высококачественных продуктов.

Дальнейшая консолидация рынка, по всей вероятности, приведет к сокращению числа брендов в 2–3 раза. Наиболее заметная рекламная активность, а также лидеры рынка будут определяться именно процессами консолидации рынка. Также стоит отметить, что в сегменте жареного натурального кофе ожидается появление новых иностранных операторов – либо через импорт собственной продукции, либо через аутсорсинг производства российским игрокам.