Исследования компании «Экро-RG»

В октябре 2006 года компания «Экро-RG» провела очередное ежегодное исследование петербургского рынка молочной продукции. Основной целью исследования являлось изучение розничного предложения в торговых точках различных форматов, анализ ассортимента и цен, а также выявление динамики роста цен по сравнению с 2005 годом. Всего было охвачено 100 предприятий розничной торговли: супермаркеты, в том числе сетевые, продовольственные магазины, мелкооптовые рынки, торговые киоски и мини-рынки, расположенные у метро и остановок общественного транспорта.

На основе данных, полученных в ходе исследования, были рассчитаны следующие показатели:

- доля, занимаемая различными видами, марками и производителями молочной продукции, как в рознице в целом, так и в зависимости от формата торговой точки;

- структура розничного предложения молочной продукции по типу/весу упаковки, жирности и вкусовым добавкам;

- средние, минимальные, максимальные и наиболее распространенные цены на молочную продукцию различных видов, марок и производителей в зависимости от формата торговой точки.

По сравнению с 2005 годом, предложение молочной продукции в розничной продаже существенно изменилось. Это связано, прежде всего, с политикой петербургских властей в отношении «малых» форм торговли: ларьков, отдельно стоящих киосков и киосков на рынках, - для которых характерен небольшой ассортимент. Доля этих торговых форматов существенно уменьшилась, уступив место сетевым и несетевым супермаркетам, где представлен гораздо более широкий ассортимент молочной продукции. Широта ассортимента в супермаркетах достигается за счет большого количества как производителей/брендов, так и дополнительных продуктов этой категории, например варенца, ряженки, ацидофилина, бифидо-продуктов, творожных десертов, глазированных сырков. В связи с этим, как показывает проведенное исследование, в 2006 году в петербургской рознице снизилась доля традиционных молочных продуктов – молока, кефира, сливок (рис. 1). В результате, лидирующую позицию в розничном предложении заняли йогурты, а не молоко.

В предложении молочной продукции все более значимая доля приходится на сетевые супермаркеты: в 2005 году их доля составляла 38% предложения, а в 2006-м – уже 53%. В 2005 году сетевая розница напрямую конкурировала с обычными супермаркетами/универсамами, то есть несетевыми магазинами большой площади с самообслуживанием, которые занимали 34% всего предложения. В 2006 году доля несетевых магазинов самообслуживания снизилась до 10%. В результате основным конкурентом сетевой розницы стали обычные продовольственные магазины с обслуживанием через прилавок. В 2006 году доля этого формата торговли в розничном предложении молочной продукции составила 21%. Примерно одинаковые доли в этот период приходились на мелкооптовые рынки и торговые павильоны/лотки/палатки – соответственно 7 и 6,9%. Доля мини-рынков, расположенных у метро и остановок общественного транспорта, в 2006 году составила 1,7%.

На рисунке 2 представлено распределение долей молочной продукции, реализуемой в различных торговых форматах. По сравнению с 2005 годом, в 2006-м доля молока в розничном предложении уменьшилась с 34 до 20%. В результате первую позицию по представленности в рознице заняли йогурты – доля этой продукции составила 23,8%. В 2005 году йогурты находились на втором месте – на их долю приходилось менее 20% розничного предложения.

Таким образом, можно сделать вывод о том, что изменения в структуре предложения молочной продукции произошли за счет снижения доли молока. Если в 2005 году в сетевой рознице молоко занимало 15% от общего предложения молочной продукции, то в 2006 году этот показатель составил только 9%. По несетевой рознице в 2005 и 2006 году аналогичные показатели составили соответственно 12 и 2,5%. При этом в сетевых и несетевых супермаркетах выросли доли молочных коктейлей и кисломолочных продуктов.

Увеличение доли предложения молока в сетевых торговых точках обусловлено тем, что они постепенно занимают место обычных магазинов. Для сравнения, в 2005 году на обычные супермаркеты приходилось 47% предложения молочной продукции, а на сетевые 38%, в 2006 же году эти показатели составили соответственно 12 и 46%.

Тот факт, что доля предложения молока в сетевых и несетевых супермаркетах уменьшилась с 75% в 2005 году до 58% в 2006-м, объясняется расширением всего ассортимента молочной продукции в каждом формате торговли при сохранении числа позиций, а также увеличением доли сетевых супермаркетов, где, как правило, представлен большой ассортимент дополнительной молочной продукции помимо обычного молока.

Также необходимо отметить значительное увеличение доли глазированных сырков и творожных десертов в розничном предложении молочной продукции. Если в 2005 году доля сырков и десертов составляла примерно 6%, то в 2006 году – уже более 10%. Это позволило данному виду продукции перейти с 6-го на 3-е место в розничном предложении.

Ассортимент молочной продукции в сетевых и несетевых супермаркетах/универсамах гораздо более насыщен, по сравнению с киосками: в среднем, соответственно 150 и 113 наименований наиболее популярных видов продукции против 40. По сравнению с 2005 годом, в 2006-м ассортимент молочной продукции в одной торговой точке – независимо от формата – в среднем увеличился почти в 2 раза.

Как и раньше, обращает на себя внимание довольно низкая доля мелкооптовых рынков в розничном предложении молочной продукции. Так, на отдельно стоящие на рынке киоски/палатки приходится 15,6% розницы. Вероятнее всего, это объясняется спецификой молочной продукции, которая из-за небольших сроков хранения плохо подходит для мелкооптовых закупок. В качестве одной из тенденций стоит отметить, что сейчас практически все ведущие производители уделяют особое внимание именно увеличению сроков хранения выпускаемой продукции – за счет новых технологий термической обработки молока, новой упаковка, – а также ее продвижению, что позволяет благоприятно оценивать перспективы развития такого торгового формата, как мелкооптовый рынок.

Что касается типа упаковки, то в целом 38% поставок приходится на молочную продукцию в Tetra Pack (рис. 3), что неудивительно, поскольку именно в ней выпускают свою продукцию лидеры молочной индустрии Санкт-Петербурга – ОАО «Петмол» и ЗАО «Санкт-Петербургский завод «Пискаревский».

Как видно из рисунка 4, Tetra Pack является основной упаковкой для таких молочных продуктов как молоко и сливки. Сметана, творог и творожные десерты в основном продаются в пластиковых коробках, а молочные коктейли и питьевые йогурты – в пластиковых бутылочках.

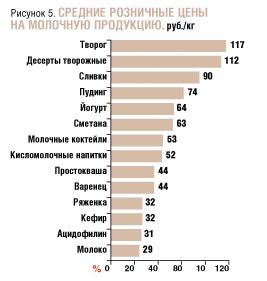

Наиболее дорогими видами молочной продукции на петербургском рынке являются творог и творожные десерты – в 2006 году средняя розничная цена на эти продукты составляла соответственно 117 и 112 рублей за килограмм (рис. 5). В 2005 году в число наиболее дорогих молочных продуктов входили сметана и йогурт.

За период с 2005 по 2006 год наибольший рост цен – на 50% – наблюдался по таким продуктам, как кефир и ряженка. Средний уровень роста цен – соответственно на 30 и 23% – был зафиксирован по йогурту и сметане. В наименьшей степени выросли цены на молоко – на 13%, что чуть превышает уровень инфляции.

Наибольший разброс цен наблюдается по таким продуктам, как йогурты и молоко:

- по йогуртам – от 19 рублей за килограмм (продукция ЗАО «Великолукский молочный комбинат», г. Великие Луки Псковской области) до 300 рублей за килограмм (продукция Dr. August Oetker Nahrungsmittel KG, Германия);

- по молоку – от 10 рублей за килограмм (продукция Великолукского молочного комбината и ОАО «Тихвинский молочный завод», г. Тихвин Ленинградской области) до 318 рублей за килограмм (продукция Group Lactalis, Франция).

Наименьший разброс цен характерен для творожных десертов и простокваши.

В ходе мониторинга самые низкие цены на молочную продукцию были зафиксированы на мини-рынках, расположенных на месте транспортных развязок: у метро и на остановках общественного транспорта.

Что касается марок молочной продукции, представленной в петербургской розничной торговле, то лидирующие позиции занимают «Чудо», «Веселый молочник» (ОАО «Вимм-Билль-Данн продукты питания», Москва) и «Петмол» («Петмол») – в сумме на них приходится 22,6% розницы (рис. 6). Также значимые доли принадлежат маркам «Пискаревское», «Клевер» («Санкт-Петербургский завод «Пискаревский») и «Активиа» (ООО «Данон-Индустрия», Москва).

Рассмотрим более подробно розничное предложение такой продукции, как молоко. Основными характеристиками, позволяющими структурировать предложение молока в розничных торговых предприятиях города, можно считать жирность и наличие/отсутствие дополнительных вкусов. Наибольшую долю на прилавках Санкт-Петербурга занимает молоко 2,5–3,5% жирности – 48,4% всех ассортиментных позиций (рис. 7). На втором месте располагается молоко жирностью 3,5–5% –на его долю приходится 24,3% ассортиментных позиций.

Стоит отметить, что молоко жирностью 2,5–3,5%, пользующееся наибольшим спросом и характеризующееся наибольшим предложением, имеет самую низкую цену – в среднем она составляет 27,7 рубля за килограмм. Менее жирное молоко, которое считается более полезным, стоит в среднем 29,1 рубля за килограмм, а более жирное молоко, которое считается более вкусным, – 31,5 рубля. Отметим также, что спрос на молоко постепенно переключается с молока высокой жирности на молоко средней и низкой жирности.

Предложение молока различной жирности не зависит от типа торговой точки: в каждом из них обычно представлено молоко низкой, средней и высокой жирности.

В то же время существует зависимость стоимости молока от типа торговой точки. Самое дешевое молоко, которое в среднем стоит 26,5 рубля за килограмм, можно найти в сетевых супермаркетах. Примерно одинаково стоит молоко на мелкооптовых рынках и мини-рынках, расположенных у метро и остановок общественного транспорта – соответственно 28,7 и 28,8 рубля за килограмм. Чуть дороже молоко стоит в несетевых супермаркетах и продовольственных магазинах – соответственно 29,4 и 29,6 рубля за килограмм. Самое дорогое молоко предлагается в отдельно стоящих павильонах/ларьках/палатках – в среднем 31,1 рубля за килограмм.

Примерно половина представленной в рознице молочной продукции не содержит вкусовых добавок (рис. 8). Без добавок продается сметана и 98% сливок. По молоку этот показатель составляет 87%, а по ряженке, кефиру, ацидофилину и творогу – соответственно 79, 71, 69 и 52%. Чаще всего с добавками выпускаются йогурты, молочные коктейли, пудинги и творожные десерты. Среди добавок преобладают фруктово-ягодные – на их долю приходится 35% розничного предложения молочной продукции.

В заключение отметим, что на петербургском розничном рынке молочной продукции представлено более 160 марок от 80 производителей. Лидирующее положение при этом занимают местные игроки – «Петмол» и Санкт-Петербургский завод «Пискаревский».

Основные изменения на розничном рынке касаются увеличения доли сетевых супермаркетов и уменьшения доли павильонов, ларьков, рынков в общем предложении молочной продукции в розничной продаже.

Благодаря открытию большого числа супермаркетов, где есть возможность предложить покупателю гораздо больший ассортимент, чем в обычном магазине, значительно расширился ассортимент молочной продукции за счет таких продуктов, как йогурты, творожные десерты и молочные коктейли.

В перспективе эксперты прогнозируют дальнейшее увеличение доли кисломолочных и диетических молочных продуктов.

В 7 (83) 2006, в статье «Живее всех живых…», предоставленной компанией Euromonitor International и посвященной российскому рынку йогуртов, допущена ошибка: объем продаж йогуртов в 2005 году составил не 0,33 млн литров, как было указано, а 362 тысячи тонн.