|

|

Экстракт здоровья. Обзор рынка растительного масла г. Ростова-на-ДонуИсследования компании «Альянс Мажор» В настоящее время растительное масло как розничный товар открывает для маркетологов весьма широкие исследовательские горизонты. Россияне активно переходят с потребления животных жиров на потребление растительных, при этом «королевой» продаж является литровая пластиковая бутылка рафинированного подсолнечного масла.

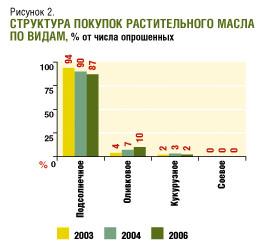

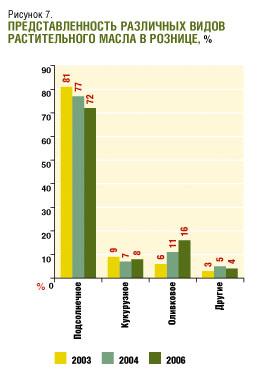

Подсолнечное масло по-прежнему остается самым покупаемым видом растительного масла, хотя его популярность постепенно снижается: в декабре 2003 года эту продукцию приобретали 94% опрошенных, в апреле 2004-го – 90%, а в апреле 2006-го – уже 87% (рис. 2). Популярность оливкового масла, напротив, стабильно растет: в 2003 году доля его покупателей составила 4%, в 2004-м – 7%, а в 2006 этот показатель достиг 10%.

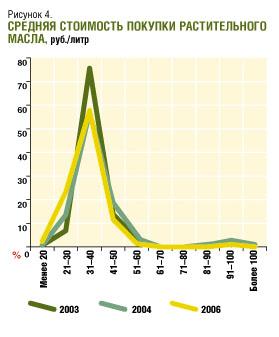

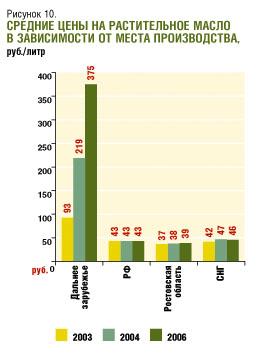

Растительное масло по цене от 31 до 40 рублей за литр приобретают 58% респондентов (рис. 4). По цене 21–30 и 41–50 рублей за литр эту продукцию покупают соответственно 24 и 11% опрошенных. Динамика изменения затрат на покупку растительного масла говорит о том, что начинается процесс ценового сегментирования покупателей. Другими словами, разная продукция начинает приобретать в глазах потребителей различную ценность, возникают группы потребителей, которые хотели бы купить масло подешевле или, наоборот, подороже. В этой ситуации производители тоже могут сделать свой выбор: предлагать покупателям масло по более низкой цене либо создавать дополнительные выгоды продукта и наращивать цену бренда.

При проведении «слепого» теста респонденты чаще всего не отличают на вкус подсолнечное масло различных марок. Это связано с тем, что производители предлагают потребителям продукцию в практически идентичной таре и почти одинаковую по вкусу. Стоит также отметить, что различие в цене между марками подсолнечного масла не так велико, как, например, между марками сливочного масла. Таким образом, производители могут побеждать в конкурентной борьбе в основном за счет силы бренда и дистрибьюции.

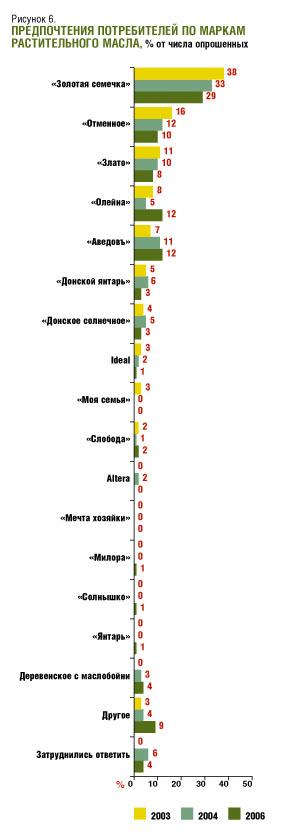

Последние несколько лет самым популярным брендом у ростовских покупателей является «Золотая семечка» (ООО «Золотая семечка», г. Ростов-на-Дону, входящее в холдинг «Юг Руси») – в апреле 2006 года его предпочитали 29% респондентов (рис. 6). Далее следуют «Аведовъ» (ОАО «МЖК «Краснодарский», г. Краснодар) и «Олейна» (ООО «Бунге СНГ», Москва) – на каждую из этих марок пришлось 12% ответов. Марки «Отменное» (ЗАО «Рабочий», г. Ростов-на-Дону) и «Злато» (ООО «Лабинский МЭЗ», Краснодарский край, входящее в ГК «Русагро») выбирают соответственно 10 и 8% опрошенных.

За прошедшие 3 года позиции таких марок, как «Золотая семечка», «Отменное» и «Злато», почти не изменились, колебания происходили в пределах 2–5%. В 2004 году показатели этих марок слегка снизились по сравнению с 2003-м, а в 2006 году снова выросли и практически вернулись к прежнему уровню. Популярность марок «Аведовъ» и «Олейна», напротив, в значительной степени возросла. Так, бренд «Аведовъ» в 2003 году предпочитали 7% опрошенных, в 2004-м – 11%, а в 2006-м –12%. Масло «Олейна» в 2003 году пользовалось спросом у 8% респондентов, в 2004-м этот показатель снизился до 5%, а в 2006-м достиг 12%.

Что касается типа обработки, то нерафинированное масло существенно отстает от своих более «чистых» конкурентов: большую часть всего растительного масла, предлагаемого ростовской розничной сетью, составляет рафинированное, дезодорированное и рафинированное дезодорированное масло – соответственно 28, 23 и 36% товарного предложения.

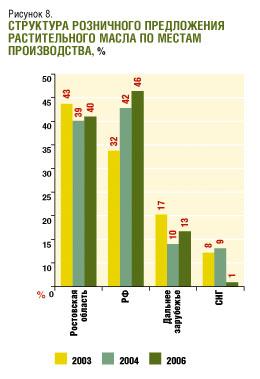

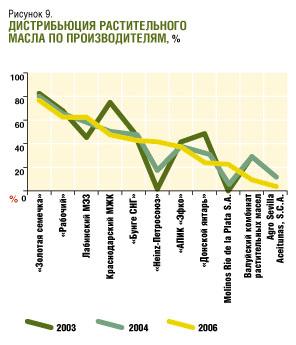

В 2006 году наибольшую представленность в розничной сети Ростова-на-Дону имеет продукция, выпускаемая ООО «Золотая семечка» (ТМ «Золотая семечка»). Дистрибьюция продукции этого производителя составляет 81%, а доля полки – 17% (рис. 9). Далее, с точки зрения представленности на прилавках магазинов, следует продукция Краснодарского МЖК (ТМ «Аведовъ») с дистрибьюцией и долей полки соответственно 77 и 20%, ЗАО «Рабочий» (ТМ «Отменное») – 67 и 8%, а также ООО «Донской янтарь» (г. Ростов-на-Дону, ТМ «Донской янтарь») – 50 и 8%. ООО «Бунге СНГ» (ТМ Ideal, «Олейна»)*, увеличив марочный портфель, практически не увеличило дистрибьюцию, составляющую около 50%. В группу «третьего эшелона» по представленности выпускаемой продукции входят Лабинский МЭЗ (ТМ «Злато»), ЗАО «АПИК «Эфко» (Москва, ТМ Altero, «Слобода») и ОАО «Валуйский комбинат растительных масел» (Белгородская область, ТМ «Милора»). Еще один бренд Валуйского комбината – масло «Раздолье» не продается в магазинах Ростова-на-Дону.

Среди поставщиков оливкового масла следует отметить Agro Sevilla Aceitunas, S.C.A. (Испания, ТМ Coopoliva) с дистрибьюцией 16% и долей полки 5%.

В заключение необходимо сказать несколько слов относительно прогнозов развития ростовского рынка растительного масла. Эксперты отмечают, что в настоящее время на юге России производственные мощности превышают сырьевые. Другими словами, производители растительного масла в первую очередь будут конкурировать между собой за сырье, а уже только потом – за покупателя. Такая ситуация за последние несколько лет складывается впервые. Очевидно, стоит ожидать, что новые веяния внесут свои коррективы и в розничный рынок. Скорее всего, дефицит сырья приведет к тому, что с рынка уйдет часть малых и средних производителей, и, следовательно, охват рынка крупнейшими производителями будет увеличиваться. С другой стороны, крупные ритейлеры склонны создавать так называемые private labels. Продавая такую продукцию по специальным – более низким – ценам, эти компании начинают ценовые войны с крупными производителями. Таким образом, ценовая конкуренция также имеет все шансы для развития. * Владельцем марки Ideal до 2006 года являлась компания Molinos Rio de la Plata S.A. (Аргентина). Также в 2006 году ООО «Бунге СНГ» приобрело 25% ЗАО «АПИК «Эфко» (ТМ Altero, «Слобода»). Елена Манацкова, Александра Ромашова

|

|