Цифровой рубль, ИИ и налоговая реформа: как меняются мобильные банки для бизнеса

В исследовании Markswebb Business Mobile Banking Rank 2026 стало известно, как цифровой рубль будет встроен в мобильные банки для бизнеса, каким должен быть сервис, чтобы предприниматели не терялись в новых налоговых реформах, и как банки могут использовать нейросети, уведомления, встроенные медиа и подсказки, чтобы помогать клиентам не только узнавать об изменениях, но и принимать решения.

Законодательные изменения создают новые пользовательские сценарии

С 1 января 2026 года малый бизнес оказался в новой налоговой реальности: изменилась базовая ставка НДС, были пересмотрены специальные налоговые режимы, лимиты по доходам и часть правил отчетности.

Для предпринимателя это не абстрактная новость. Ему нужно понять, касается ли изменение именно его компании, что нужно сделать, когда нужно действовать и какие последствия будут у разных решений.

Поэтому в мобильном банке появляются новые сценарии:

- предпринимателю важно вовремя узнать об изменениях;

- понять, как они влияют именно на его бизнес;

- получить подсказку, какое действие предпринять;

- при необходимости — сменить систему налогообложения или начать контролировать лимит выручки.

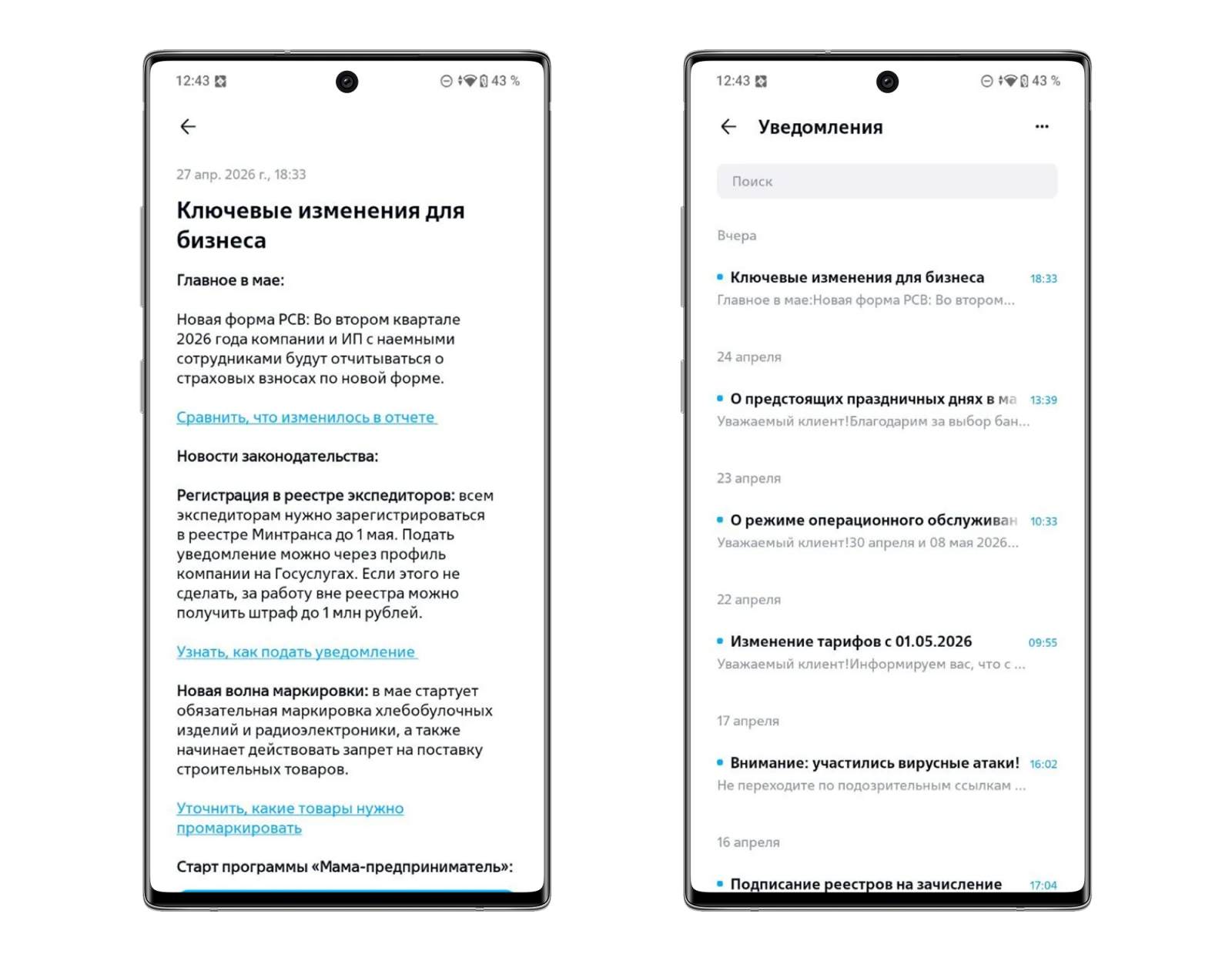

Исследование Markswebb Business Mobile Banking Rank 2026 показало, что 6 из 10 обследованных банков информируют пользователей об изменениях в законодательстве. Часть банков использует только уведомления, часть выстраивает более широкую коммуникацию: уведомления, сторис, рассылки и переходы к подробным материалам.

Но сама по себе новость — это только первый шаг. Для клиента ценность появляется тогда, когда банк помогает перейти от информации к решению.

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb. Подписаться на канал

Уведомления работают, но их недостаточно

Уведомление о важном изменении — уже базовое ожидание. Пользователь должен увидеть сигнал в момент, когда это может повлиять на его бизнес.

Например, банк может показать баннер на главном экране, всплывающее уведомление при входе или сообщение в центре уведомлений. Такие решения хорошо привлекают внимание, но часто останавливаются на уровне «сообщить о проблеме».

Для предпринимателя этого мало. Если он видит сообщение о налоговых изменениях, следующий вопрос звучит так: «Что мне теперь делать?»

Здесь мобильному банку важно создавать продолженный пользовательский опыт: не просто дать ссылку на новость, а провести клиента дальше — к объяснению, расчету, проверке лимитов, консультации или форме изменения налогового режима.

Банковские медиа могут стать частью продуктового сценария

У большинства банков уже есть собственные медиа для предпринимателей: статьи, инструкции, разборы изменений законодательства, рекомендации по ведению бизнеса. В исследовании такие медиа есть у 9 из 10 участников.

Проблема в том, что мобильное приложение и банковское медиа часто существуют отдельно. Пользователь получает уведомление в приложении, а подробное объяснение живет где-то во внешнем разделе сайта.

Более зрелый подход — связывать эти каналы в один сценарий. Например, короткое уведомление сообщает о главном, а кнопка «Подробнее» ведет к развернутому материалу банка. Так один и тот же сценарий закрывает потребности разных пользователей: кому-то достаточно короткого сигнала, а кому-то нужно подробно разобраться в ситуации.

Для B2B-сервиса такая связка особенно важна: предприниматели часто принимают решения не сразу, им нужно сопоставить информацию с реальностью своего бизнеса.

ИИ полезен не как чат, а как инструмент принятия решений

Еще один важный тренд — внедрение ИИ в мобильные банки для бизнеса. Но исследование показывает: на рынке пока немного сильных практик. Многие банки наблюдают за первыми реализациями, а не масштабно перестраивают пользовательские сценарии.

Наиболее перспективное направление — не просто «чат с искусственным интеллектом», а встроенный помощник, который понимает контекст клиента и помогает действовать.

Например, в ситуации с налоговыми изменениями ИИ-ассистенту недостаточно просто пересказать общие правила. Чтобы дать полезную рекомендацию, он должен учитывать:

- текущую систему налогообложения компании;

- подключенные продукты;

- действующий тариф;

- годовой доход;

- релевантные ограничения и лимиты.

Если ассистент знает только часть этих данных, он может дать общую подсказку, но не сможет помочь принять конкретное решение.

Контроль лимитов становится продуктовой функцией

Один из новых практических сценариев для компаний на УСН — контроль годовой выручки. Если бизнес хочет оставаться в лимите для работы без НДС, ему нужно регулярно понимать, насколько он приближается к порогу.

В исследовании только 2 из 10 приложений показывают годовой доход в мобильном банке. При этом лучший формат для такого сценария — не просто цифра, а понятный интерфейс контроля: прогресс-бар, статус, пояснение правил и подсказки, что делать при приближении к лимиту.

Это хороший пример того, как регуляторное изменение превращается в продуктовую возможность. Банк может не только информировать клиента, но и встроиться в его повседневное управление бизнесом.

Возможность сменить налоговый режим в приложении — признак зрелости

Если предприниматель понимает, что текущий режим ему больше не подходит, следующий логичный шаг — сменить систему налогообложения.

Вести бухгалтерию на АУСН через приложение можно в 6 из 10 изученных мобильных банков. Но сменить систему налогообложения через специальную форму в приложении — только в 4 из 10.

Это важное отличие. Одни банки дают информационную и учетную поддержку, другие закрывают сценарий полностью: от понимания проблемы до конкретного действия.

Зрелый цифровой сервис не заставляет пользователя искать решение во внешних каналах. Он помогает пройти путь внутри приложения: увидеть текущую систему, выбрать новую, понять ставку, указать дату перехода и отправить заявку.

ИИ-агенты должны встраиваться в реальные рабочие задачи

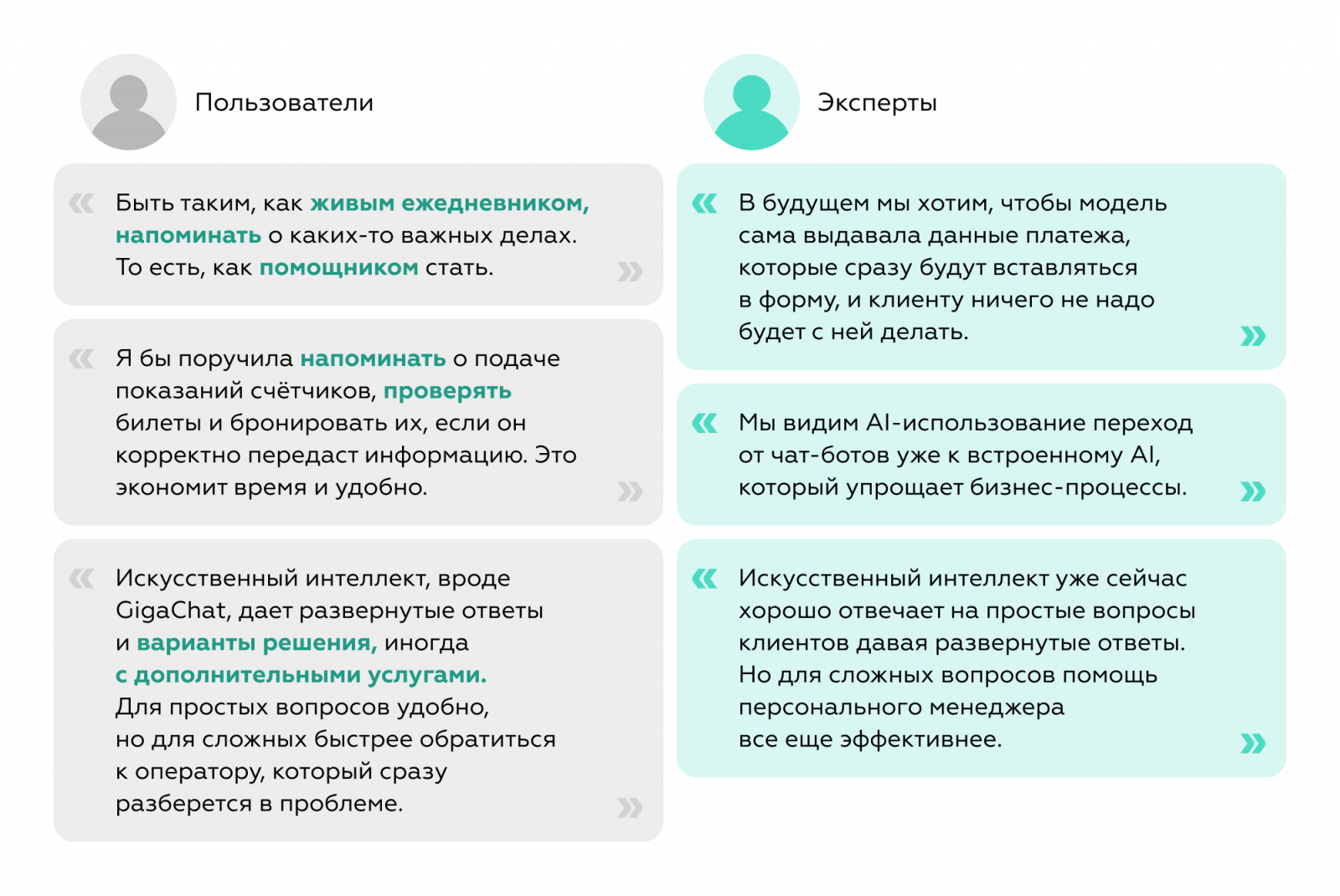

Интервью с пользователями и экспертами в исследовании Markswebb Business Mobile Banking Rank 2026 показали, что ожидания от ИИ постепенно смещаются. Предприниматели не обязательно ждут «умный чат». Чаще они описывают AI как помощника, который напоминает, проверяет, отслеживает и берет на себя рутину.

То есть будущая ценность ИИ — в проактивности.

Пользователь хочет, чтобы мобильный банк сам заметил важное изменение, подсказал риск, напомнил о сроке, помог заполнить форму или подготовить платеж. Эксперты банков тоже видят развитие ИИ за пределами чат-ботов: в автоматическом заполнении данных, расшифровке документов, подсказках внутри форм и навигации по сложным процессам.

Сейчас один из наиболее понятных сценариев — альтернативная навигация. Пользователь задает вопрос в свободной форме, а AI помогает найти нужный раздел или действие. Это сокращает путь от намерения к результату и особенно полезно в сложных B2B-интерфейсах, где функций много, а сценарии часто нерегулярные.

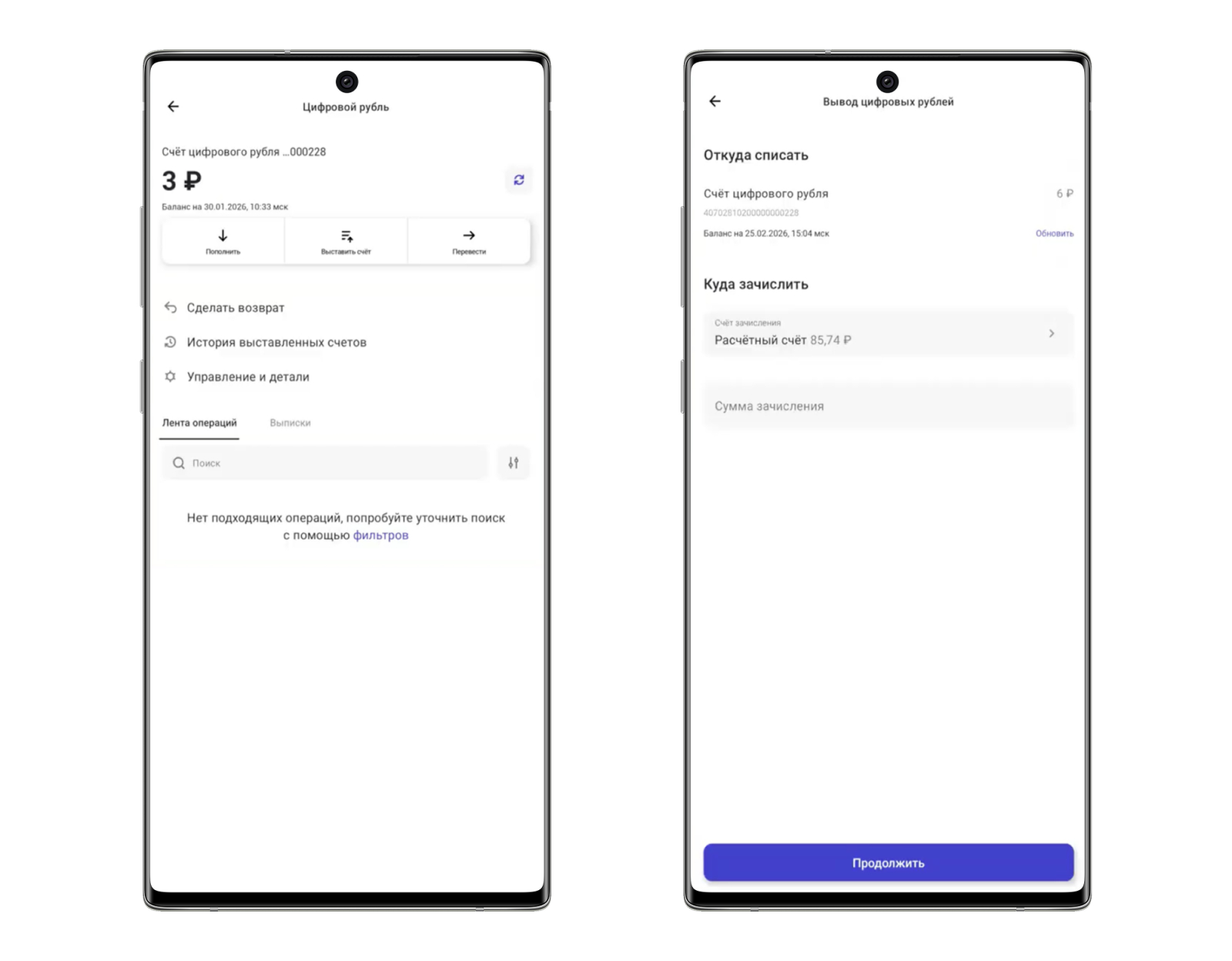

Цифровой рубль формирует новую продуктовую нишу

Отдельный вызов для банков — внедрение цифрового рубля. Для команд это не просто новая функция, а отдельный сервис внутри мобильного банка.

Особенность цифрового рубля в том, что у банков ограничена свобода проектирования: функциональность, терминология и логика во многом регламентируются. При этом пользователь все равно будет оценивать сервис через привычные UX-критерии: понятно ли открыть счет, пополнить его, перевести средства, закрыть или заблокировать доступ.

По сути, цифровой рубль в мобильном банке воспринимается как «приложение в приложении» — кошелек Банка России, доступный через интерфейс коммерческого банка.

Поэтому ключевая задача банков — сохранить консистентность. Если пользователь привык управлять расчетным счетом определенным образом, сценарии с цифровым рублем должны быть максимально похожи: по структуре, логике, названиям действий и формам.

Главный вывод: мобильный банк становится средой принятия решений

Рынок мобильных банков для малого бизнеса уже прошел этап, когда конкуренция строилась только вокруг наличия функций. Сегодня важнее другое: помогает ли приложение предпринимателю выполнять реальные задачи в условиях неопределенности.

Законодательные изменения, ИИ и цифровой рубль показывают одну общую тенденцию. Мобильный банк превращается в среду, где бизнес не только проводит операции, но и получает сигналы, интерпретацию, подсказки и инструменты для действия.

Для банков это означает новый уровень конкуренции. Недостаточно просто добавить уведомление, статью, ассистента или новый раздел. Важно связать их в цельный пользовательский сценарий.

Побеждать будут те сервисы, которые помогают предпринимателю не просто «узнать», а понять, решить и сделать.

Мы публикуем результаты исследования мобильных банков для бизнеса каждые 2 года. Публичный отчет и возможность заказать результаты Business Mobile Banking Rank 2026 можно на сайте Markswebb.