Как банку оценить сильные и слабые стороны своего продукта?

Сильные и слабые стороны B2B-сервиса трудно оценить изнутри. Продуктовая команда может хорошо понимать отдельные направления — платежи, ВЭД, корпоративные карты, настройки доступов, работу с документами, — но при этом сложнее оценить, как весь сервис выглядит для клиента: насколько быстро он закрывает рабочие задачи, где теряет время, в каких сценариях зависит от менеджера и как опыт банка выглядит на фоне рынка.

В корпоративном банкинге это особенно важно: сервисом пользуются разные роли внутри компании, сценарии часто связаны между собой, а ошибка или задержка может влиять на реальные бизнес-процессы.

В этой статье разбираем, как банку подойти к такой оценке на примере B2B-продуктов корпоративного банкинга. Покажем, на какие параметры смотреть, какие вопросы помогают быстро найти точки роста и как этот подход используется в Markswebb Digital Corporate Banking Rank — исследовании цифрового опыта корпоративных клиентов, новую волну которого мы готовим в 2026 году.

Какие вызовы станут проверкой для рынка в новой волне

Два года назад было уже видно: компании ждали от банка полноценной цифровой поддержки сложных процессов — ВЭД, управления финансами группы компаний, настройки прав сотрудников, сопровождения контрактов, размещения средств и работы с документами.

Предыдущая волна исследования показала несколько направлений, которые уже тогда определяли развитие корпоративного банкинга в России.

За два года они могли стать рыночным стандартом, усилиться или, наоборот, остаться зонами разрыва между ожиданиями крупного бизнеса и возможностями цифровых сервисов.

Дальше — несколько зон, через которые можно посмотреть на собственный сервис: где он уже поддерживает сложные задачи крупного бизнеса, а где клиентский опыт еще требует усиления.

ВЭД и валютные операции стали одной из самых чувствительных зон клиентского опыта.

Санкции, ограничения и изменение внешнеэкономических маршрутов заставили банки быстрее перестраивать инфраструктуру: поддерживать валютные счета, искать альтернативные способы проведения платежей, развивать работу с зарубежными контрагентами и помогать клиентам ориентироваться в новых условиях. В новой волне будет важно увидеть, удалось ли банкам превратить эти решения в устойчивый цифровой опыт, где клиент понимает статус операции, требования к документам и следующий шаг.

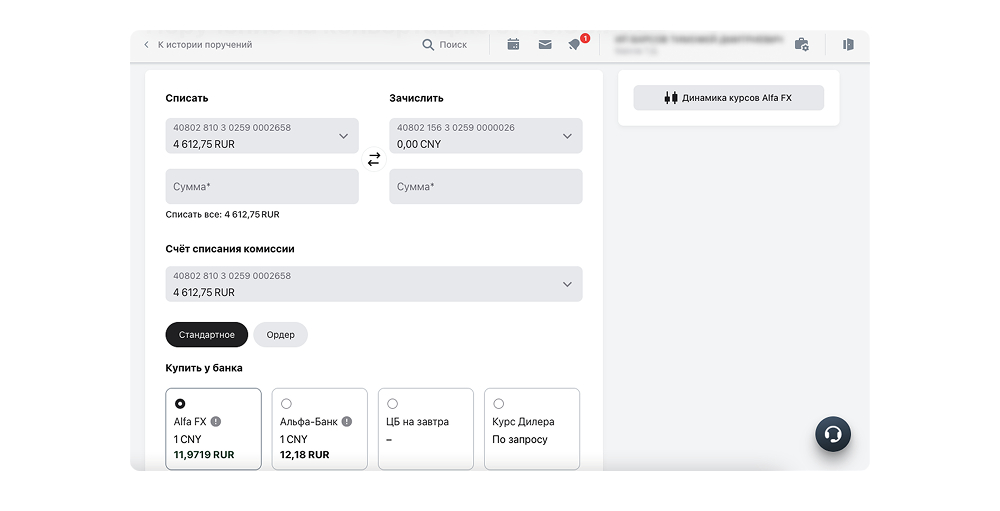

- Пример лучшей практики: конвертация без лишних расчетов снижает риск ошибки и ускоряет операцию. У Альфа-Банка в форме конвертации пользователь может ввести сумму с любой стороны сделки — в поле списания или зачисления. Сервис автоматически рассчитывает второе значение, поэтому клиенту не нужно вручную пересчитывать сумму в другой валюте. Дополнительно можно быстро указать весь доступный остаток на счете одной кнопкой и поменять направление обмена без повторного выбора валют. Это сокращает время заполнения формы и делает сценарий удобнее для регулярных валютных операций.

Связность продуктов стала признаком зрелого корпоративного банка.

В 2024 году пользователи уже сталкивались с перегруженной банковской экосистемой: отдельными кабинетами, разными продуктами, разными точками входа и сложными переходами между сервисами. Поэтому единый ID, бесшовная навигация и сохранение контекста стали важными условиями качественного опыта. Новая волна покажет, насколько банки продвинулись в создании единой цифровой среды для разных продуктов, ролей и сценариев.

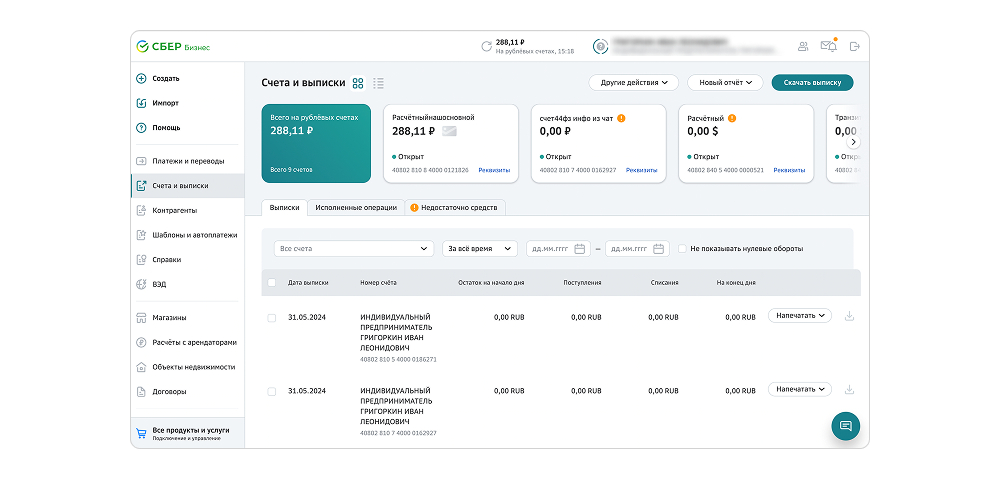

- Пример лучшей практики: быстрый переход к созданию платежа из любого раздела сокращает путь к ключевому действию. В Сбербанке кнопки «Создать» и «Импорт» закреплены в верхней части меню и доступны пользователю из разных разделов интернет-банка. Это помогает быстрее перейти к созданию платежного поручения или загрузке платежей без поиска нужного пункта в навигации. Постоянное расположение кнопок делает действие заметным и предсказуемым: пользователь видит его независимо от текущего сценария и может начать платеж в момент, когда возникла задача.

Обязательные сервисы начали конкурировать глубиной сценариев.

ЭДО, онлайн-кредиты, сопровождение контрактов, автоматизированные депозитные машины и другие инструменты в прошлой волне уже воспринимались как необходимая часть корпоративного сервиса. Теперь важен следующий уровень: может ли клиент пройти процесс целиком в цифровом канале, получить понятный статус, увидеть ограничения и завершить задачу без ручного сопровождения.

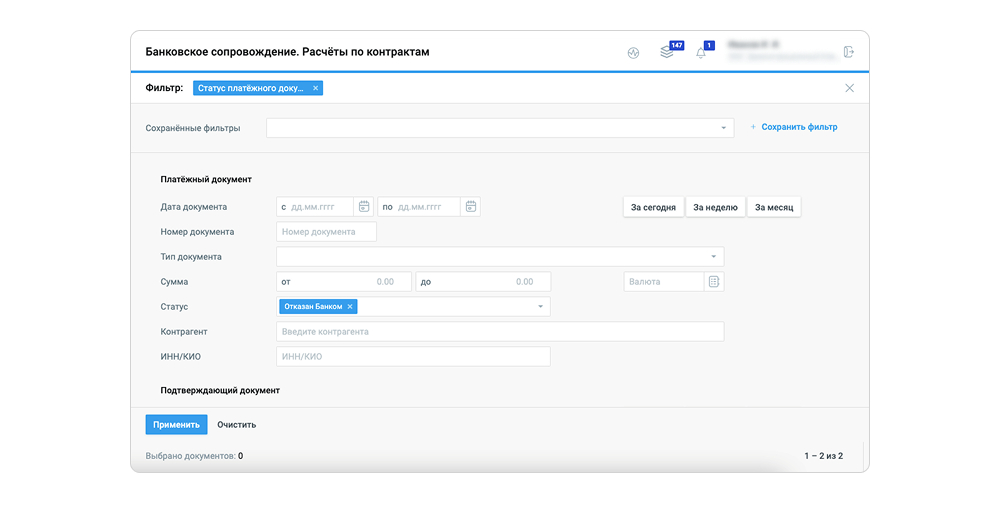

- Пример лучшей практики: фильтрация отказов помогает быстро находить нарушения лимитов и правил. В ВТБ в общем списке платежей по банковскому сопровождению контрактов можно отфильтровать отказанные платежи по статусу и увидеть причину отклонения. Это помогает пользователю быстро понять, где возникло несоблюдение правил, лимитов или условий контроля. Такая фильтрация сокращает время на разбор ошибок: сотруднику не нужно вручную просматривать весь список операций, чтобы найти проблемные платежи. Сервис сразу показывает нужный сегмент и помогает быстрее перейти к исправлению причины отказа.

7 вопросов для самостоятельной проверки: может ли ваш сервис закрывать задачи крупного бизнеса

Пока рынок ждет результаты новой волны, команды могут посмотреть на свой корпоративный сервис через вопросы, которые отражают важные зоны зрелости цифрового банкинга для крупного бизнеса. Это не заменит аудит сервиса, но поможет проверить те слабые зоны, которые эксперты Markswebb часто видят в сервисах для корпоративного бизнеса.

- Может ли клиент пройти ключевые сценарии полностью в цифровом канале? Проверьте валютные операции, ВЭД, сопровождение контрактов, размещение средств, кредитные продукты, настройку прав и работу с документами. Если на каком-то этапе клиенту нужно писать менеджеру, отправлять файлы вручную или переходить в другой кабинет без понятной связки, сценарий еще нельзя считать полностью цифровым.

- Может ли сервис поддерживать работу разных ролей внутри компании? У финансового директора, казначея, бухгалтера, ВЭД-специалиста и операциониста разные задачи, уровни доступа и частота использования функций. Зрелый корпоративный банк должен помогать каждому пользователю быстро находить нужные действия, видеть релевантную информацию и работать в рамках своей зоны ответственности.

- Может ли пользователь управлять сложной структурой бизнеса без ручной поддержки банка? Для холдингов и групп компаний критично видеть счета разных организаций, распределять средства, контролировать остатки, управлять лимитами, ролями и маршрутами согласования. Если для настройки структуры, доступа или регулярных операций постоянно требуется помощь менеджера, сервис не снимает нагрузку с финансовой команды.

- Может ли клиент понимать статус операции и следующий шаг? В корпоративном банкинге особенно важна прозрачность: где находится платеж, что происходит с валютным контрактом, какие документы нужны, почему возникло ограничение, кто должен подписать действие дальше. Сервис должен не просто принимать заявку, а вести пользователя по процессу и снижать неопределенность.

- Может ли банк связать разные продукты в единую рабочую среду? Клиенту не должно приходиться заново искать компанию, счет, договор, контрагента или документ при переходе между продуктами. Если расчетные операции, ВЭД, кредитные продукты, депозиты, корпоративные карты и сопровождение контрактов живут как разрозненные кабинеты, цифровой опыт остается фрагментированным.

- Может ли мобильный канал быть рабочим инструментом, а не только витриной? Для руководителей и топ-менеджеров важно быстро контролировать остатки, статусы операций, согласования и критичные события вне рабочего места. Если мобильная версия поддерживает только просмотр информации или ограниченный набор действий, она не закрывает управленческие сценарии крупного бизнеса.

- Может ли сервис снижать операционную нагрузку на клиента? Хороший корпоративный банк помогает быстрее выполнять регулярные действия, уменьшает ручные проверки, предупреждает ошибки, подсказывает требования и делает процессы прозрачными для всех участников.

Если по нескольким вопросам ответ отрицательный, это сигнал о точках роста: такие разрывы могут влиять на скорость работы клиента, нагрузку на поддержку, доверие к цифровому каналу и конкурентоспособность банка в новой волне корпоративного банкинга.

Как мы оцениваем корпоративные сервисы и определяем лидеров рейтинга

Digital Corporate Banking Rank — это четвертая волна исследования банковских сервисов для корпоративных клиентов в России. Исследование показывает, как за последние два года изменился цифровой опыт крупного бизнеса, какие продуктовые направления развиваются быстрее всего и какие практики становятся новым стандартом рынка.

Результаты позволяют оценить, насколько полно и качественно банки закрывают задачи крупного бизнеса в цифровых каналах. Мы оцениваем пользовательские сценарии: может ли клиент выполнить задачу в интернет-банке или мобильной версии без лишних действий, обращения к менеджеру и потери контекста.

В фокусе исследования — 15 банковских продуктов для компаний с оборотом более 5 млрд рублей. Система оценки включает более 1000 критериев цифрового опыта, а в полном отчете будет представлено более 100 лучших практик.

Результаты исследования покажут, как изменились потребности крупного бизнеса под влиянием ограничений и изменений в экономике и как это отразилось на развитии цифровых сервисов. Мы также проанализируем, происходит ли углубление специализации в развитии отдельных продуктовых направлений для корпоративных клиентов и какие продуктовые и функциональные ниши обладают наибольшим потенциалом роста в 2026 году.

Что именно мы оцениваем

Каждый продуктовый блок разбирается через задачи, которые выполняют корпоративные клиенты в ежедневной работе. В фокусе исследования:

- Документарные операции.

- Банковское сопровождение контрактов.

- Мобильное приложение.

- Адаптивная версия.

- Валюта и ВЭД.

- Корпоративные карты.

- Зарплатный проект.

- Размещение средств.

- Управление системой и настройки.

- Расчеты в рублях.

- Прием платежей.

- Управление финансами группы компаний.

- Привлечение средств.

- Интеграционные решения.

- Управление корпоративными льготами.

По каждому направлению мы смотрим, насколько сервис помогает клиенту выполнить задачу быстро, понятно и безопасно.

На что мы смотрим при оценке цифрового опыта

В основе оценки — чек-лист критериев, связанных с клиентскими задачами. Каждый критерий показывает, насколько конкретная возможность, функция или качество интерфейса помогает пользователю выполнить сценарий в цифровом канале.

При анализе мы смотрим, например:

- можно ли выполнить задачу полностью в интернет-банке или мобильной версии;

- насколько легко найти нужное действие и понять логику сценария;

- есть ли подсказки, проверки и сообщения, которые помогают избежать ошибок;

- видит ли пользователь статус операции, заявки, контракта или документа;

- можно ли настроить права, лимиты и маршруты согласования под структуру компании;

- помогает ли сервис работать разным ролям внутри компании;

- сохраняется ли контекст при переходе между продуктами и разделами;

- снижает ли цифровой канал объем ручных действий и обращений к менеджеру.

Итоговая оценка показывает, насколько полно и эффективно банк реализует задачи, важные для корпоративных клиентов, и где цифровой опыт уже соответствует ожиданиям рынка.

Как формируется рейтинг корпоративного банкинга

Все критерии имеют собственный вес. На вес блока влияют два фактора:

- Количество критериев — вес блока тем больше, чем больше в нем критериев.

- Значимость критериев. Она оценивается по четырем факторам: уникальное свойство — насколько функция необычна, критичность — насколько она необходима клиенту, охват — объем бизнеса и пользователей, использующих функцию, частота обращения к ней — ежедневная, еженедельная, ежемесячная.

По итогам проверки каждый банк получает баллы по критериям, затем результаты агрегируются в оценки по продуктовым блокам и в общий рейтинг. Итоговая оценка рассчитывается по шкале от 0 до 100 баллов.

Как выглядели веса критериев в Digital Corporate Banking Rank 2024:

Такой подход позволяет выбрать лидеров не по количеству функций, а по качеству цифрового опыта. Побеждают банки, которые стабильно закрывают важные сценарии, показывают сильные результаты в нескольких продуктовых направлениях и помогают клиентам работать быстрее, прозрачнее и с меньшей ручной нагрузкой.

Что изменилось в методике новой волны

Обновленная система оценки учитывает изменения рынка за последние два года. В нее вошли:

- обратная связь после прошлой волны, в том числе полученная в ходе аудитов и консалтингов по системе оценки;

- инсайты из заказных проектов Markswebb по корпоративным цифровым сервисам;

- ограничения ЦБ РФ и санкционные изменения;

- изменения у топовых игроков рынка;

- новые ожидания корпоративных клиентов к связности продуктов, прозрачности процессов и самостоятельности в цифровом канале.

Это помогает оценивать не вчерашний стандарт ДБО, а актуальную зрелость корпоративного цифрового сервиса в 2026 году.

Зачем мы проводим глубинные интервью

Чтобы дополнить экспертную оценку реальным пользовательским контекстом, мы проводим глубинные интервью с линейными пользователями сервисов и их руководителями.

Среди респондентов:

- операционисты;

- бухгалтеры;

- ВЭД-специалисты;

- финансовые директора;

- главные казначеи;

- финансовые контролеры.

Мы обсуждаем задачи, которые эти специалисты решают в банках каждый день: распределение средств по счетам холдинга, управление остатками, конверсионные операции, валютные платежи, ВЭД, зарплатные платежи и корпоративные карты.

Интервью помогают понять, где цифровые сервисы уже снимают нагрузку с команд, какие сценарии стали сложнее из-за изменений в экономике и регулировании, а где пользователи по-прежнему вынуждены переключаться между каналами, кабинетами и ручными процессами.

Польза полного отчета по итогам исследования

В полном отчете результаты будут представлены не только в виде общего рейтинга. Команды смогут увидеть:

- итоговые позиции банков;

- рейтинги по ключевым продуктам и блокам пользовательских задач;

- детализацию оценок по чек-листу;

- ответы на ключевые вопросы исследования;

- типичные недостатки цифровых сервисов;

- сценарии, которые рынку еще предстоит оцифровать;

- лучшие практики с подробным описанием и иллюстрациями;

- выводы по результатам глубинных интервью;

- изменения рынка по сравнению с прошлой волной.

Для банков это прикладной инструмент развития. Он показывает, какие продуктовые блоки уже соответствуют ожиданиям крупного бизнеса, где сервис отстает от рынка, какие сценарии требуют доработки и какие решения других игроков можно использовать как ориентир для бэклога.

Подписывайтесь на наши каналы в Telegram, Dzen и MAX, чтобы не пропустить новости о митапе по результатам исследования Digital Corporate Banking Rank 2026. На презентации покажем, кто сегодня на рынке предлагает лучший цифровой опыт и что стало стандартом рынка, а где можно развивать сервис для конкурентного преимущества.