Как найти скрытые барьеров для роста продаж кредитных продуктов в мобильном банке?

Региональный банк обратился к экспертам Markswebb с запросом найти возможности для развития дистанционных продаж линейки кредитов наличными в мобильным приложении банка.

Банк хотел разобраться, с какими трудностями и ограничениями сталкиваются его клиенты в мобильном приложении при взаимодействии с линейкой кредитов наличными: как выглядит CJM и User Experience, на каких этапах клиенты теряют мотивацию, где возникают лишние действия и какие ошибки интерфейса и внутренних процессов мешают довести заявку до выдачи.

Рассказываем, как Markswebb провел аудит полного процесса: от выбора кредита в мобильном банке до получения денег на счет. Путь сравнили с практиками банков-лидеров, чтобы показать клиенту не только проблемные места, но и конкретные варианты решений.

Цель: через UX повысить конверсию в выдачу кредита

Кредит наличными — один из продуктов, где качество цифрового пути напрямую влияет на бизнес-результат: сколько клиентов завершат заявку, как быстро дойдут до подписания документов и получат деньги на счет.

Банк хотел понять, где в мобильном приложении теряются потенциальные заемщики и какие барьеры мешают довести интерес к продукту до фактической выдачи.

В фокусе были факторы, которые сильнее всего влияют на конверсию:

- насколько быстро клиент проходит путь от выбора кредита до получения денег;

- достаточно ли информации об условиях, платежах и требованиях до подачи заявки;

- нет ли разрывов между одобрением, статусом в приложении, подписанием документов и зачислением средств.

Исследование CJM должно было показать, где клиент сталкивается с лишними действиями, неопределенностью или ожиданием, и какие изменения помогут сократить путь к выдаче кредита.

Результат: понимание барьеров и решения, которые помогут их снять

Банк получил подробную CJM цифровой продажи кредита: от выбора продукта в мобильном приложении до зачисления денег на счет. На карте были отмечены все точки, где клиент сталкивается с лишними действиями, неопределенностью, ожиданием или разрывом между каналами.

Для каждого барьера Markswebb описал, как он влияет на путь клиента и конверсию: где человек может отказаться от заявки, обратиться в поддержку, потерять доверие к процессу или уйти сравнивать условия в другой банк.

Отдельно эксперты Markswebb собрали рекомендации по улучшению сценария и примеры решений у банков-лидеров. Среди них — предварительный расчет платежа, единая форма заявки для кредитов на разные цели, понятное информирование о сроках решения, автозаполнение данных работодателя, актуальный статус заявки, просмотр документов внутри приложения и онбординг после получения денег.

Такой результат дал команде основу для приоритизации доработок: какие изменения помогут сократить путь к выдаче, снизить нагрузку на поддержку и повысить конверсию цифровой продажи.

Как мы работали над задачей

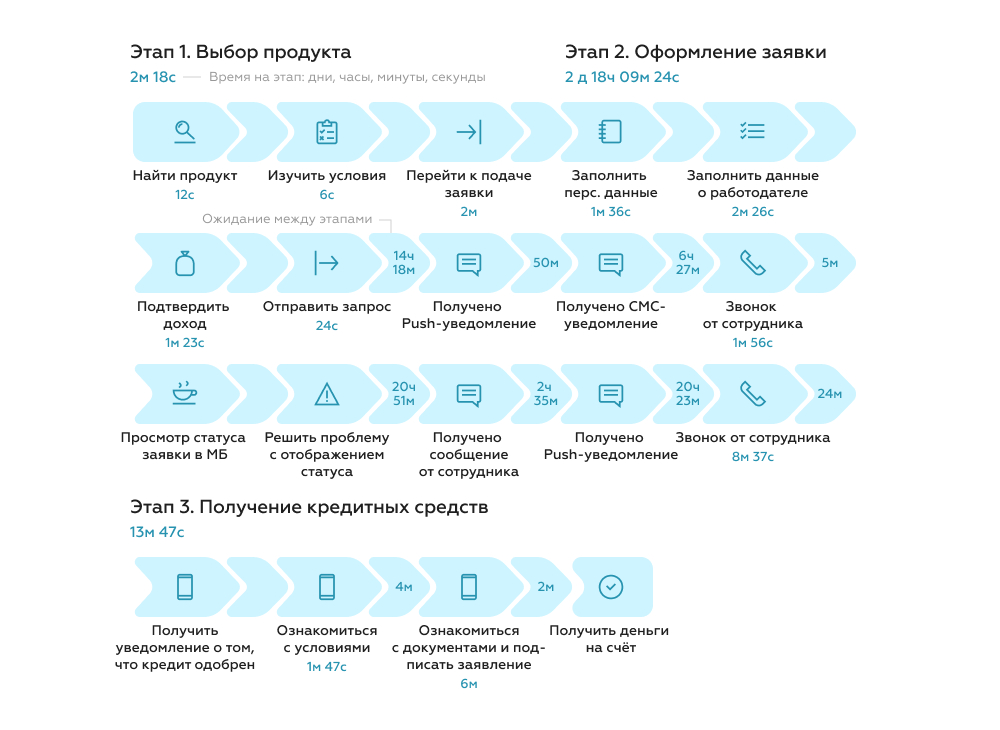

В периметр аудита вошел кредит наличными в мобильном приложении на Android. Мы разобрали весь путь клиента на три этапа: выбор продукта, оформление заявки и получение кредитных средств.

Эксперты Markswebb смоделировали сценарий оформления кредита через тайных покупателей: нашли продукт в приложении, изучили условия, подали заявку, прошли ожидание решения, проверили подписание документов и зачисление денег на счет. На каждом шаге фиксировали действия клиента, время прохождения, ожидание между этапами, сообщения банка, ошибки интерфейса и ситуации, где пользователю приходилось выходить из цифрового сценария.

На основе этих данных мы построили CJM цифровой продажи кредита. Карта показала, где клиенту хватает информации и поддержки, а где возникают барьеры, которые могут снижать конверсию: лишние переходы, непонятные условия, отсутствие предварительного расчета, неактуальный статус заявки, разрывы между пуш-уведомлениями, сообщениями сотрудников и состоянием заявки в приложении.

Чтобы рекомендации были прикладными, путь клиента сравнили с реализациями банков-лидеров. Это помогло показать команде клиента, какие решения уже используются на рынке для ускорения заявки, повышения прозрачности условий и снижения нагрузки на поддержку.

Главный инсайт

Конверсию снижал не один проблемный экран, а связка продуктовых, интерфейсных и операционных барьеров.

На старте клиент мог быстро найти кредит, но не получал достаточно информации для уверенного решения: в интерфейсе не хватало предварительного расчета платежа, понятного объяснения условий, сроков и данных, которые понадобятся для подачи заявки.

На этапе оформления проблема становилась критичнее. Клиент отправлял заявку и ожидал быстрое решение, но фактический процесс растягивался. После сообщений об одобрении статус в приложении оставался неактуальным, поэтому пользователю приходилось самому выяснять, что происходит: писать в чат, звонить в контакт-центр, ждать ответа от сотрудников банка.

В результате цифровой сценарий формально был доступен в приложении, но на практике требовал ручного сопровождения и дополнительных усилий со стороны клиента. Для кредитного продукта это особенно рискованно: если деньги нужны срочно, человек не будет долго разбираться в статусах и каналах коммуникации, а начнет искать более понятный и быстрый путь у другого банка.

Исследование показало и количественный разрыв. У банка-клиента полный путь получения кредита занял больше двух дней, тогда как у одного из банков-лидеров — около 25 минут. Основное отставание возникло на этапе оформления заявки, где клиент долго не получал подтверждение и сталкивался с неактуальной информацией в мобильном приложении.

Для бизнеса это означает риск потери заявки уже после проявленного интереса к продукту. Клиент дошел до формы, отправил данные, получил сигнал об одобрении, но дальше процесс стал непрозрачным. В такой точке банк может терять не только конверсию в выдачу, но и доверие к мобильному каналу.

Аудит помог перевести проблему из общего ощущения «сценарий работает тяжело» в конкретную карту потерь: где клиент тратит лишнее время, где не понимает условия, где интерфейс не подтверждает следующий шаг, где внутренний процесс ломает цифровую продажу.

Аудит дал инструмент влияния на несколько бизнес-показателей

Рекомендации Markswebb были направлены на участки сценария, где банк мог быстрее всего повлиять на конверсию в выдачу кредита: сократить лишние действия, сделать условия понятнее до подачи заявки, ускорить получение решения и убрать разрывы после одобрения.

Это могло помочь банку:

- повысить долю завершенных заявок — клиент заранее понимает условия, видит ожидаемый платеж и проходит сценарий без неопределенности;

- сократить потери на этапе ожидания решения — статус заявки актуален, сроки понятны, следующий шаг очевиден;

- снизить нагрузку на поддержку — клиенту не нужно обращаться в чат или контакт-центр, чтобы узнать, что происходит с заявкой;

- усилить мобильное приложение как канал продаж — кредит можно выбрать, оформить, подписать и получить без ручного сопровождения;

- увеличить объем цифровых выдач без дополнительного привлечения клиентов — за счет того, что больше пользователей доходят до конца уже начатого сценария.

Для роста каких бизнес-метрик можно использовать аудит

Аудит CJM помогает банку связать проблемы клиентского пути с конкретными бизнес-показателями. Команда видит, где пользователю неудобно и какие барьеры могут влиять на продажи, нагрузку на поддержку и эффективность цифрового канала.

- Конверсия в заявку. Аудит показывает, где клиент не получает достаточно информации для решения: не видит расчет платежа, сроки, требования к документам или ограничения продукта. Улучшение этих точек помогает довести больше пользователей до отправки заявки.

- Конверсия из заявки в выдачу. На этом этапе важны скорость решения, актуальный статус, понятный следующий шаг и отсутствие ручного сопровождения. Если клиент понимает, что происходит после подачи заявки, он с большей вероятностью дойдет до подписания документов и получения денег.

- Объем цифровых продаж. Когда сценарий становится короче и прозрачнее, банк может получить больше выдач из уже существующего трафика в приложении — без дополнительных затрат на привлечение.

- Нагрузка на поддержку. Аудит выявляет моменты, где клиент вынужден обращаться в чат или контакт-центр: уточнить статус, канал получения решения, сроки зачисления или условия договора. Закрытие этих пробелов снижает количество повторных обращений.

- Доверие к мобильному каналу. Если приложение показывает актуальные статусы, объясняет условия и позволяет завершить оформление без разрывов, клиент воспринимает мобильный банк как полноценный канал продажи сложных продуктов.

- Скорость продуктовых доработок. CJM помогает приоритизировать изменения: сначала команда берет в работу те барьеры, которые ближе всего к потере заявки или обращению в поддержку.

Другие интересные инсайты и анонсы в наших каналах в Telegram и MAX.