9 месяцев 2014 года завершились с положительной динамикой в сегменте радиорекламы. По сравнению с 1-3 кварталами 2013 года, объем рекламных доходов радиостанций вырос на 5% и в денежном выражении составил 11.7 млрд руб. без НДС. Доля радио среди всех сегментов российского рекламного рынка по сравнению с 1-3 кв. 2013 года осталась неизменной и составила 5%.

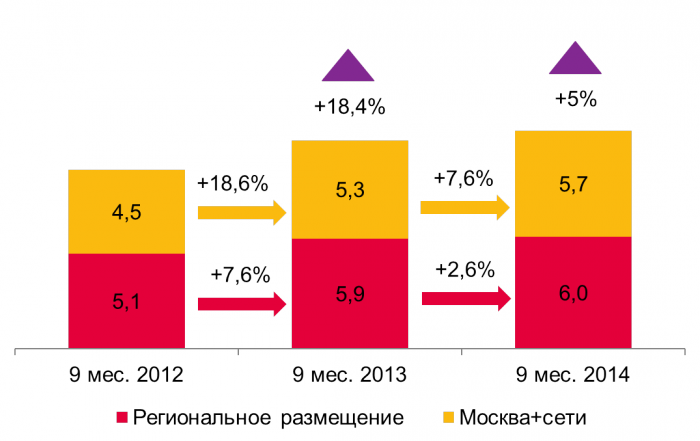

Вся радиореклама делится на 2 подсегмента: федеральный (московское и сетевое размещение (далее - Москва+сети) и региональный. По итогам января-сентября 2014 года федеральный подсегмент вырос на 8% по сравнению с аналогичным периодом 2013 года, а региональный – всего на 2%. Тем не менее, объем рекламных бюджетов в регионах остается более высоким, чем на федеральном уровне (см. рис 1).

Рис. 1. Доли рекламных бюджетов радиорекламы (классические ролики + спонсорство) по географии размещения за 9 мес. 2012-2014 гг., млрд. руб.

Источник: АКАР, АЦ Vi

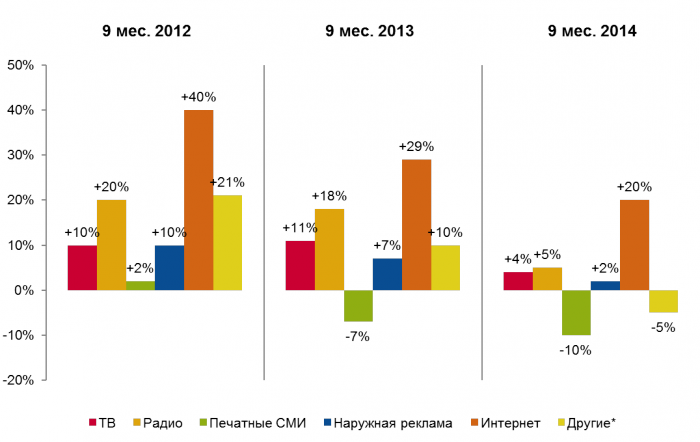

По динамике радио уступает лишь сегменту интернета (см. рис 2). Тем не менее, в 1-3 кварталах 2014 года динамические показатели радио, как и в других сегметах, существенно снизились. Одной из основных причин общего сокращения активности рекламодателей стала экономическая нестабильность в стране.

Рис. 2. Динамика рекламных бюджетов медиасегментов за 9 мес. 2012-2014 гг., %.

*В том числе Indoor, реклама в кинотеатрах.

Источник: АКАР, АЦ Vi

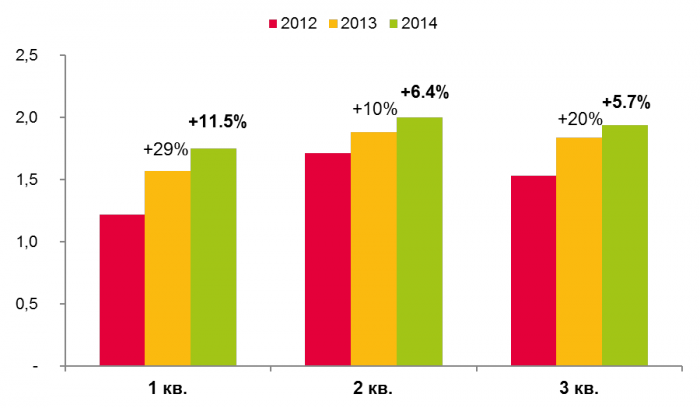

На протяжении всего 2014 года – из квартала в квартал – динамика радиорекламы в сегменте Москва+сети снижалась. Так, в первом квартале 2014 года она составила 11.5% по отношению к 1 кварталу прошлого года, во втором и третьем кварталах рынок вырос на 6.4% и 5.7% соответственно (см. рис.3).

Рис. 3. Поквартальная динамика рекламных бюджетов радиосегмента Москва + сети (классические ролики + спонсорство) в 2012-2014гг., млрд. руб. без НДС.

Источник: АКАР, АЦ Vi

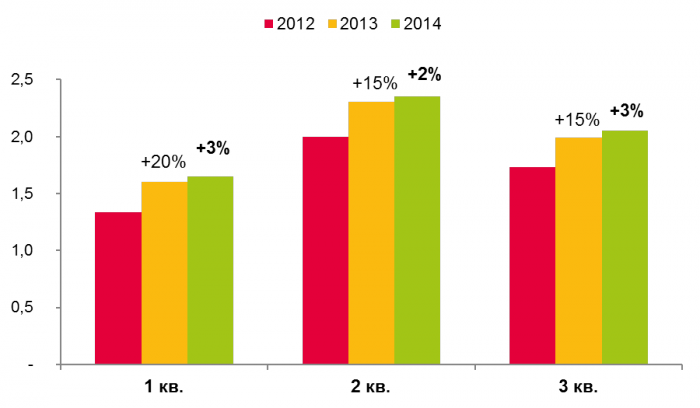

На региональном уровне радиореклама росла в течение года равномерно, но достаточно скромными темпами (2-3%). В прошлом году рост по кварталам был существенно выше - на уровне 15-20% (см. рис.4).

Рис. 4. Поквартальная динамика рекламных бюджетов радио в регионах (классическая ролики + спонсорство) в 2012-2014гг., млрд. руб. без НДС.

Источник: АКАР, АЦ Vi

Рассмотрим подробнее товарную структуру и крупнейших рекламодателей радиосегмента Москва + сети (в части классической рекламы).

Товарные категории

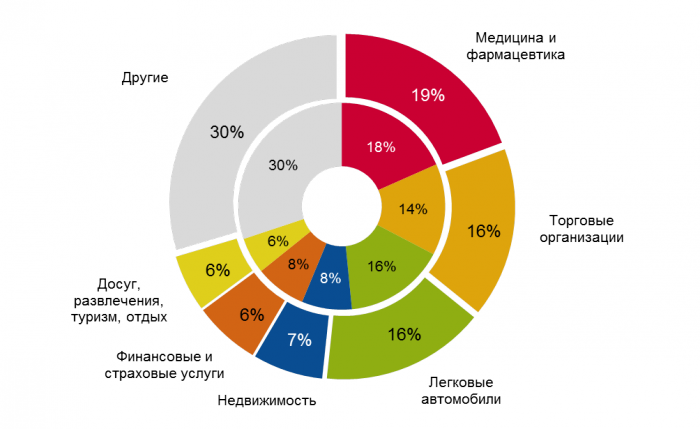

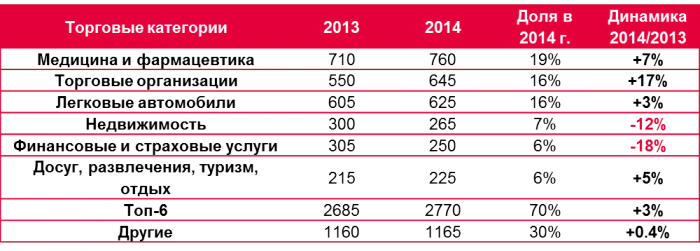

На радио уже несколько лет без изменения остается состав шести крупнейших категорий («Медицина и фармацевтика», «Торговые организации», «Легковые автомобили», «Недвижимость», «Финансовые и страховые услуги», «Досуг, развлечения, туризм, отдых») (см. рис. 5). В 1-3 кварталах 2014 года эти категории обеспечили 70% всех бюджетов, направляемых на классическую рекламу в радиосегменте Москва + сети. Совокупный прирост бюджетов этих категорий за январь-сентябрь 2014 года относительно аналогичного периода 2013 года составил 3%. Суммарные бюджеты прочих – более мелких – товарных категорий остались на уровне прошлого года.

Рис. 5. Долевое распределение рекламных бюджетов классических роликов на радио по товарным категориям, московское и сетевое размещение 9 мес. 2013-2014 гг., %

Источник: АЦ Vi

По итогам 9 месяцев 2014 года доля лидирующих товарных категорий «Медицина и фармацевтика» и «Торговые организации» увеличилась на 1 п.п. и 2 п.п. соответственно. Положительные изменения произошли за счет крупнейших в сегменте рекламодателей, таких как «Фармстандарт», Actavis, Metro Group, «М.Видео». Отзывы лицензий у ряда российских банков, введение санкций, а также общее нестабильное состояние экономики привели к снижению рекламных бюджетов в 1-3 кварталах 2014 года в категории «Финансовые и страховые услуги».

На категории сферы FMCG в сумме приходится всего лишь 2% от всех рекламных бюджетов в радиосегменте Москва+сети. (Для сравнения: в телевизионном сегменте на эти категории приходится 41%).

Бюджеты отдельных товарных категорий на радио в 1-3 кв. 2013-2014 гг., (классические ролики Москва+сети), млн. руб. без НДС, %.

Источник: АЦ Vi

Рекламодатели

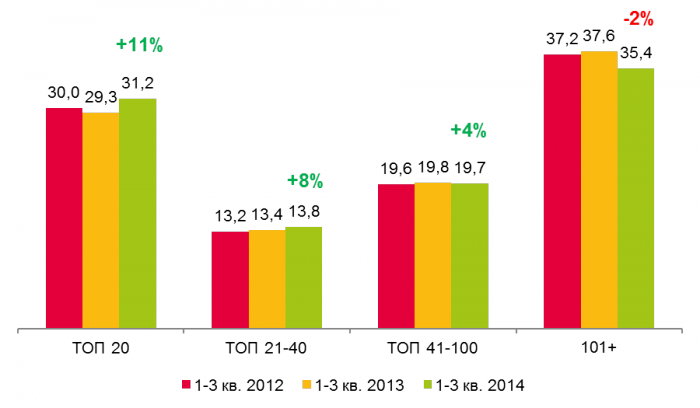

Всех рекламодателей в соответствии с объемом их бюджетов мы разбили на 4 группы: ТОП-20, ТОП 21-40, ТОП 41-100, ТОП 100+ (см. рис.6). В каждой группе наблюдается разная динамика бюджетов. Бюджеты крупнейшей «двадцатки» в 1-3 кварталах 2014 года выросли на 11%. Благодаря этому произошло увеличение доли данной группы с 29% в 1-3 кварталах 2013 года до 31% в рассматриваемом периоде.

Аналогичная тенденция наблюдается в сегменте прессы. На телевидении ситуация обратная – в течение последнего года ТОП-20 рекламодателей сокращают бюджеты, что соответственно сказывается на их долевых показателях.

Существование таких разнонаправленных тенденций в одном периоде времени объясняется тем, что состав «первого эшелона» рекламодателей в сегментах различается. В сегменте ТВ-рекламы 12 из 20 крупнейших рекламодателей относятся к сфере FMCG, и именно их бюджеты значительно сокращаются с осени 2013 года. Лидерами в радиосегменте Москва+сети являются медицинские и фармацевтические компании, торговые организации и производители легковых автомобилей, а эти категории демонстрируют стабильный рост объема рекламных бюджетов.

В группах ТОП 21-40 и ТОП 41-100 также наблюдается рост объема рекламных бюджетов: на 8% и 4% соответственно. А вот относительно мелкие рекламодатели (101+) демонстрируют отрицательную динамику: их бюджеты в 1-3 кварталах 2014 года сократились на 2%, а доля понизилась на 2 п.п.

Рис.6. Динамика долей* бюджетов групп рекламодателей на радио в 1-3 кв. 2012-2014 гг. (классические ролики Москва+сети), %

* Доли бюджетов по Тор 20, Тор 21-40, Топ 41-100, Тор 100+ рекламодателям рассчитаны отдельно по каждому периоду

Источник: АЦ Vi

Таким образом, несмотря на сложную общеэкономическую ситуацию, рекламные бюджеты на радио продолжают расти (хотя и не столь активно, как в предыдущие периоды).

В январе-сентябре 2014 года крупнейшие рекламодатели увеличили свои бюджеты на 11% по сравнению с аналогичным периодом прошлого года (это самый высокий показатель среди всех групп рекламодателей). При этом тревожным является факт замедления рекламной активности у относительно небольших рекламодателей (101+).

Что касается товарной структуры подсегмента Москва+сети, то здесь уже не первый год более 2/3 всех рекламных бюджетов обеспечивают шесть товарных категорий. В 1-3 кварталах 2014 года их совокупный рост составил 3% по сравнению с январем-сентябрем прошлого года. Лидером является категория «Медицина и фармацевтика», ее доля составляет пятую часть радиорекламного пирога (как и в сегменте ТВ-рекламы).

Текст: Наталья Сапункова, ведущий специалист отдела маркетинговых исследований АЦ Vi