Екатерина Ботвич и Алексей Попов, АЦ Vi

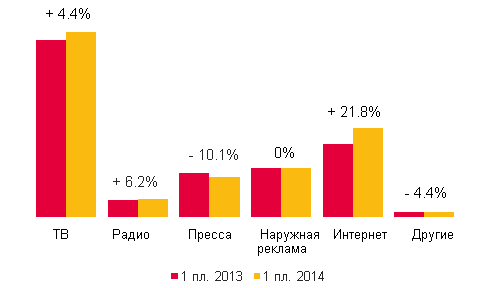

В I полугодии 2014 года сегмент радиорекламы показывает устойчивый рост, уступая по динамическим показателям лишь интернет-рекламе. Так, общая динамика бюджетов на радио составил более 6%, а доля в общем объеме рекламного пирога по сравнению с I полугодием 2013 года осталась неизменной и составила 4,7%

Динамика рекламных бюджетов различных медиасегментов в 1 пол. 2013-2014 гг., %?

?Источник: АКАР

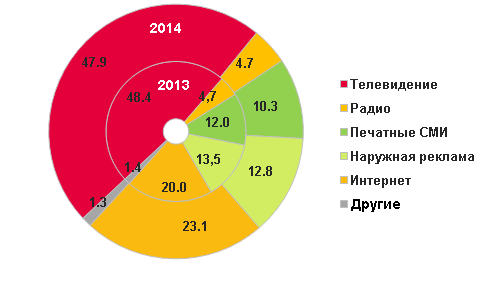

Доли рекламных бюджетов различных медиасегментов в 1 пол. 2013-2014 гг., %

Источник: АКАР

Одной из причин уверенного роста радио сегмента можно считать перетекание бюджетов из наружной рекламы, поскольку данный сегмент уже некоторое время находится в состоянии неопределенности.

В значительной степени рост был обеспечен за счет московского и сетевого размещения (далее - «Москва+сети») (динамика бюджетов составила около 9%). Быстрее всего (+12%) этот сегмент рос в I квартале 2014 года, во II динамика снизилась до 6,4%. Год назад рост был более симметричным: по итогам I полугодия сегмент «Москва+сети» вырос на 18%, региональный - на 17%.

Доли рекламных бюджетов радиорекламы по географии размещения в 1 пол. 2012-2014 гг., %

Источник: АЦ Vi

Для сравнения, для телерекламы подобная выраженная динамика в соотношении федеральной (аналог сегмента «Москва+сети» в радио) и региональной составляющих нехарактерна: на протяжении нескольких лет пропорция стабильная, примерно 80 на 20 процентов соответственно.

Что касается наружной рекламы, то здесь можно уверенно говорить о том, что из-за организационных проблем, связанных с проведением аукционов, и административных «зачисток» Москвы и Санкт-Петербурга, зоной роста стали региональные рынки. По итогам I полугодия 2014 года рост составил порядка 15-17%.

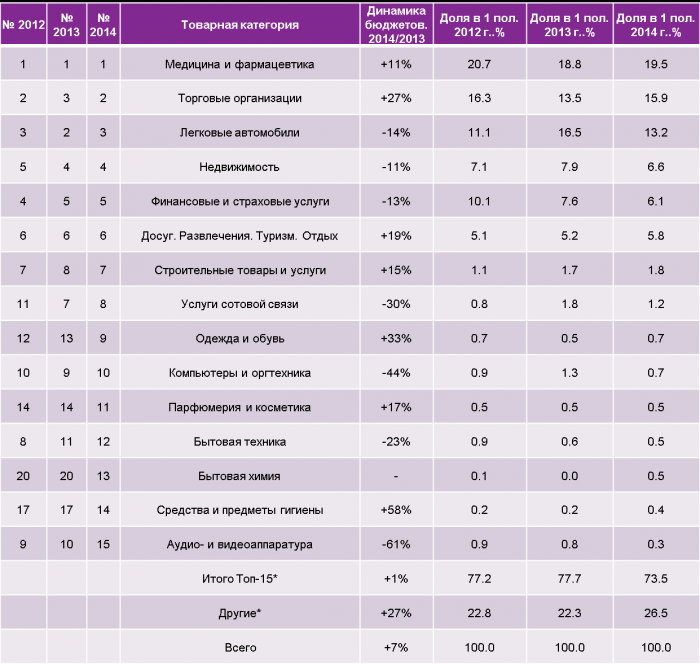

Если говорить о товарной структуре сегмента радио, то можно отметить, с одной стороны, что перечень шести крупнейших товарных категорий стабилен уже на протяжении нескольких лет, а с другой, что динамика внутри ТОПа разнонаправленная. Наиболее быстро растут бюджеты в категориях «Торговые организации», «Досуг, развлечения, туризм, отдых», имеет место рост в отдельных категориях и за пределами большой шестерки. Отдельно необходимо обратить внимание на категорию «Медицина и фармацевтика», которая хоть и не растет рекордными темпами, зато обеспечивает порядка 20% бюджетов в сегменте. И то, что динамика в этой категории выше 10%, в значительной мере формирует рост всего сегмента. Среди тех, чья рекламная активность заметно сократилась, к сожалению, оказались тоже достаточно весомые для радио товарные категории: «Легковые автомобили», «Недвижимость», «Финансовые и страховые услуги».

По итогам I полугодия 2014 года, доля рекламы, сосредоточенной в шести крупнейших товарных категориях, составила порядка 67%. Однако еще год назад на них приходилось около 70%. Та же пропорция имела место и в 2012 году. Рано делать выводы, но, похоже, что «Строительные товары и услуги», «Одежда и обувь» и некоторые другие категории, растущие быстрее рынка, меняют пропорцию в распределении рекламных бюджетов на радио.

Динамика долей товарных категорий в 1 пол. 2012-2014 гг. (классические ролики Москва+сети) *

Источник: АЦ Vi

Источник: АЦ Vi

* Доли Топ-15 и других рассчитаны отдельно по каждому периоду

Интересно посмотреть, какие места занимают товарные категории-лидеры радиосегмента в других медиа, и какова их динамика. Практически все они снизили свои бюджеты в прессе, и зачастую падение значительно превышает 10% - порог снижения всего сегмента. Здесь хотелось бы выделить категорию «Медицина и фармацевтика», которая, снизив свои бюджеты на 8,1% в I полугодии 2014 года, тем не менее, увеличила долю рынка, поскольку падала чуть медленнее, чем сегмент в целом. По-прежнему активными остаются лишь категории-завсегдатаи модных страниц «Одежда и обувь» и «Парфюмерия и косметика», которые также выросли и в радиосегменте.

В наружной рекламе интересующие нас категории, такие как «Легковые автомобили» и «Финансовые страховые услуги» тоже упали. А радиолидер «Медицина и фармацевтика» и вовсе находится на 9 позиции, уменьшив бюджеты на 11%, в связи с чем доля категории снизилась до 1,5%. Однако в телевизионном сегменте «Медицина и фармацевтика» также уверенно растет, и занимает порядка 20%.

Динамика долей товарных категорий в 1 пол. 2012-2014 гг. (классические ролики «Москва+сети»)

Источник: АЦ Vi

Исходя из того, что лидерами радиосегмента являются медицинские и фармацевтические компании, торговые организации и производители легковых автомобилей, а также компании, работающие с недвижимостью и занимающиеся предоставлением финансовых и страховых услуг, ТОП-40 рекламодателей вполне предсказуем. Однако здесь стоит отметить рост доли бюджетов ТОП-10 рекламодателей, и, как следствие, снижение долей всех остальных групп ТОПов.

Динамика долей бюджетов групп рекламодателей на радио в 1 пол. 2011-2014 гг. (классические ролики «Москва+сети»)

Источник: АЦ Vi

* Доли бюджетов по Тор 10, Тор 11-20, Топ 21-30, Тор 31-40 и Тор 41+ рекламодателям рассчитаны отдельно по каждому периоду

На дальнейшую динамику развития сегмента радиорекламы в основном будут оказывать влияние два фактора:

- Развитие ситуации в экономике нашей страны, т.к. именно наличие платежеспособного спроса в наибольшей мере стимулирует развитие рынка рекламы.

- Динамика на рынке наружной рекламы. Как уже было отмечено, в настоящее время в данном сегменте наблюдается существенная неопределенность из-за происходящих в нем структурных изменений, что в среднесрочной перспективе должно способствовать перетеканию части бюджетов в конкурирующий сегмент радиорекламы.

Текст: Алексей Попов, заместитель директора по маркетинговым исследованиям АЦ Vi; Екатерина Ботвич, эксперт АЦ Vi