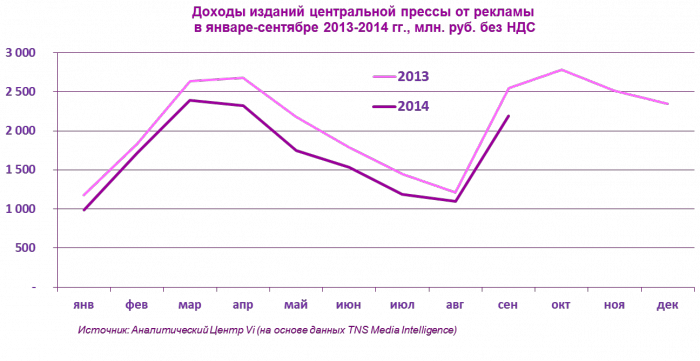

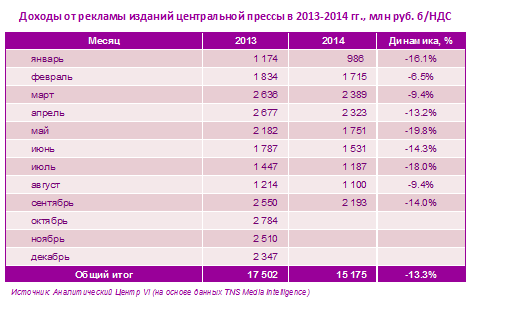

В сентябре 2014 года, вопреки опасениям, пресса удержалась от ускорения сокращения рекламных доходов. Сентябрьская динамика в целом по центральной прессе оказалась близка к средней динамике за период с января по август (около -13%).

Таким образом, показатель за 9 месяцев практически не отличается от озвученной в сентябре цифры за 8 месяцев. Это тем более отрадно, что прошлогодний сентябрь был довольно-таки благополучным месяцем, так что «провалиться» нынешнему осеннему месяцу относительно прошлого было очень легко.

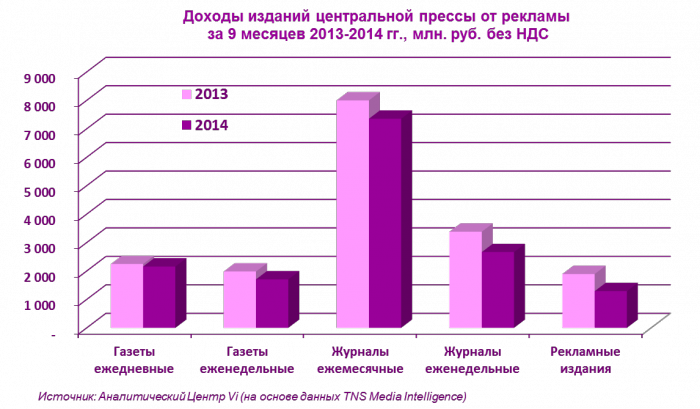

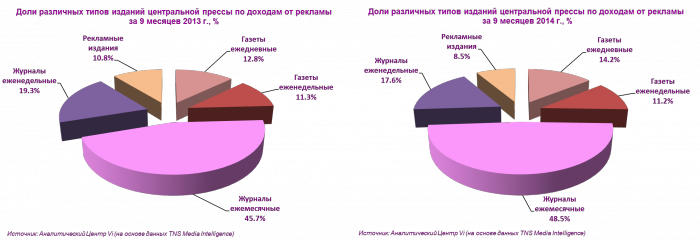

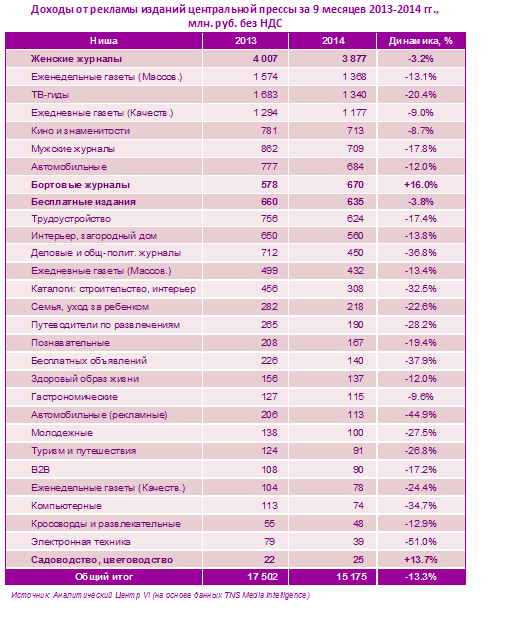

Уже достаточно продолжительный период не приходится говорить о положительной динамике для какого-то типа изданий. Все основные сегменты прессы находятся в минусе по рекламным доходам, и в этом смысле различаются лишь величиной отрицательной цифры.

В наименьшей степени теряют в рекламных доходах газеты. Самое незначительное снижение – у ежедневных газет. Сразу нужно оговориться, что в этом сегменте несколько изданий закончили отчетный период с заметным плюсом. В первую очередь это относится к массовым газетам спортивной тематики. Наибольшее же положительное влияние на сегмент оказала московская газета Metro, которая относится к нише бесплатных изданий. Доходы Metro по отношению к прошлому году выросли в значительной степени.

Динамика рекламных доходов журналов практически совпадает с динамикой доходов прессы в целом, что не удивительно, учитывая их рыночную долю. При этом ежемесячные журналы чувствуют себя гораздо лучше еженедельных (8% сокращения доходов против 21% соответственно).

Рекламные издания продолжают терять доходы очень быстрыми темпами, однако доля этого сегмента в центральной прессе сократилась настолько, что его влияние на рынок перестало быть решающим. В региональной же прессе рекламные издания все еще занимают ведущее положение (порядка 70% рекламных доходов региональной прессы), однако и темпы снижения их доходности пока не настолько пугающие, как в московских изданиях. Во многом и по этой причине доходы региональной части медиарекламного рынка прессы в настоящее время сокращаются более медленными темпами.

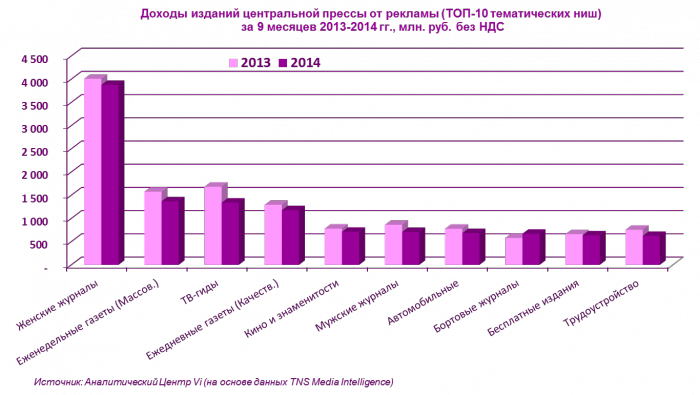

Среди тематических издательских ниш как обычно выделяются положительной динамикой бортовые журналы и ниша изданий по садоводству, в которой плюс обеспечивает один спецпроект в одном издании. Очень умеренное сокращение доходов – у бесплатных изданий (за счет газеты Metro) и, что самое важное, у крупнейшего сегмента прессы – женских журналов.

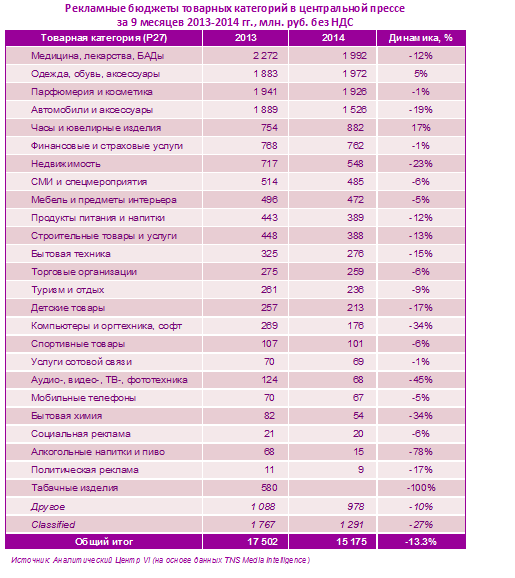

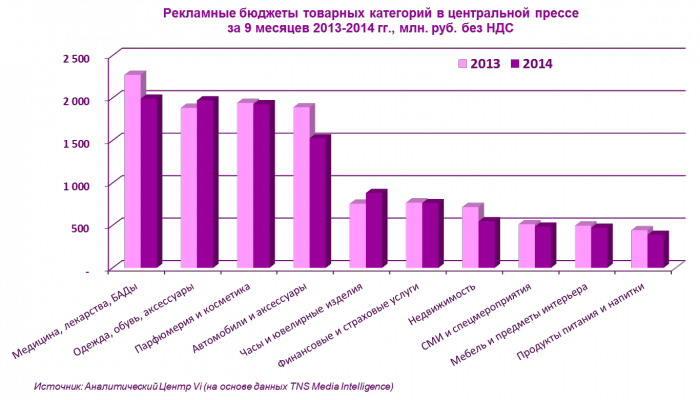

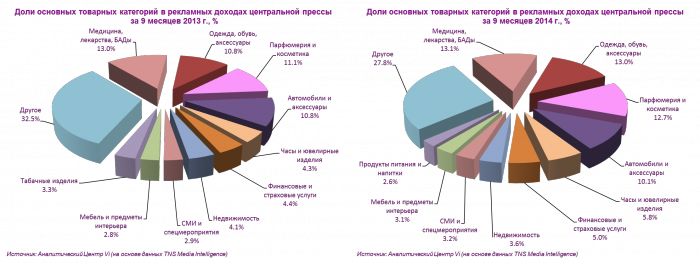

В разрезе рынка по товарным категориям также нет каких-то существенных изменений. Если крупнейшая по рекламным бюджетам товарная группа – «Медицина, лекарства, БАДы» – в первые четыре месяца года теряла в среднем по 7% от прошлогодних показателей, то начиная с мая ее бюджет уменьшался в среднем уже на 17% относительно месяцев прошлого года. В результате за три первых квартала сокращение ее бюджета составило 12%.

Напротив, товарная категория «Одежда, обувь, аксессуары» за исключением января и трех летних месяцев демонстрировала ощутимый рост расходов на рекламу, закончив отчетный период с положительной динамикой. Это позволило ей еще весной выйти на второе место по объему рекламного бюджета в центральной прессе, оттеснив сначала «Автомобили и аксессуары», а затем и казавшуюся недоступной категорию «Парфюмерия и косметика». Хорошую положительную динамику демонстрирует также товарная категория «Часы и ювелирные изделия».

Возврат же рекламы пива на страницы печатных изданий пока проходит без особого триумфа и выражается в немногочисленных эпизодических размещениях. Говорить о какой-то серьезной доле в прессе рекламы алкогольных напитков говорить пока не приходится.

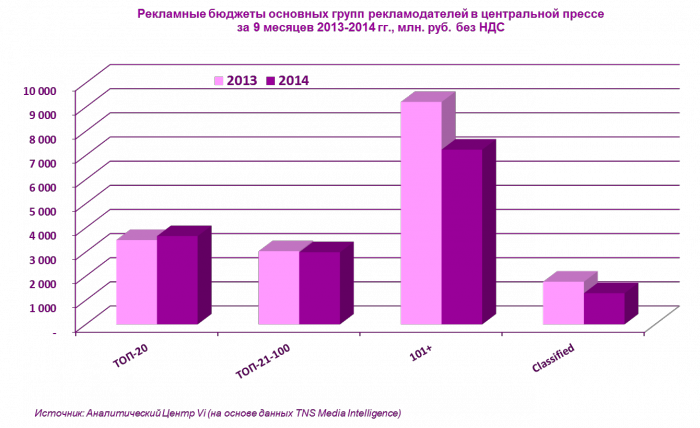

В заключение отметим, что в прессе, в отличие от ТВ, продолжает быстрыми темпами возрастать доля ТОП-20 рекламодателей. Доля «второго эшелона топов» (ТОП-21-100) почти не изменилась, а доля мелких рекламодателей и классифайда заметно сократилась.

Напомним читателям, что ежемесячные обзоры медиарекламного сегмента центральной прессы доступны на сайте АЦ Vi в разделе «Пресса» за соответствующие годы.

Текст: Александр Ефремов, эксперт АЦ Vi