Как устроен рынок платной медицины в России: аналитика медицинского рынка за последние годы

Объем платных медуслуг за шесть лет вырос в 2,3 раза — с 592 млрд рублей в 2017-м до 1 356 млрд в 2023-м, по данным Росстата. На бумаге это выглядит как уверенный рост, но на деле гораздо сложнее. Большую часть прироста обеспечивает не приток новой аудитории, а медицинская инфляция, которая, к слову, в 2025 году достигла 14,4% — вдвое выше общей. Параллельно 52% россиян недовольны качеством медобслуживания, кадровый дефицит достиг 23 тысяч врачей, а число платных визитов в 2024-м упало на 19%. Клиники получают больше денег с того же или меньшего числа пациентов. Это и есть кризис привлечения, который пока маскируется растущей выручкой. В этой статье команда диджитал-агентства LZ.Media подробно разбирает, что сейчас происходит на отечественном медицинском рынке. Материал подготовлен на основе данных Росстата, Forbes, ВЦИОМ, BusinesStat, Eqiva, KEPT, hh.ru, Минтруда, Минздрава, «Ингосстраха», «Ренессанс Страхования» и «ИНВИТРО», «ПочтаБанка», «Яндекса» и медицинского дайджеста LZ.Media.

Парадокс коммерческой медицины: рост рынка VS сокращение визитов

Совокупный рынок медицинских услуг в России в 2024 году — 8,452 трлн рублей. Из них на коммерческий сегмент сейчас приходится 2,01 трлн с годовым ростом 13–15%, по данным KEPT. Прогноз до 2030 года — 4,27 трлн рублей в коммерческой медицине, лабораторная диагностика — 323 млрд, цифровая медицина (телемедицина + ПО и IT-решения) — 115 млрд.

Сравните это с поведением пациента. Общий объем трат на медицину в 2024 году, по результатам анализа транзакций «ПочтаБанка», снизился на 8%. Количество операций упало на 19%. Женщины снизили число визитов на 20%, мужчины — на 26%. То есть рынок одновременно растет в выручке и сжимается в физических объемах. Деньги входят, люди — выходят.

Так бывает, когда цена растет быстрее спроса. Рынок выглядит здоровым по верхнеуровневым метрикам, но базовая клиентская воронка протекает. Часть пациентов уходит в ОМС, часть — в самолечение, часть откладывает плановые визиты. Тех, кто остался, клиники «доят» сильнее: так, средний чек за 2024 год вырос на 11%, до 3 664 рублей.

Если эта траектория сохранится, через два-три года клиники упрутся в потолок. Пациентов, способных платить выросшие цены, не хватит, чтобы поддерживать прежнюю выручку. И тогда начнется ценовая коррекция или же часть игроков уйдет с рынка.

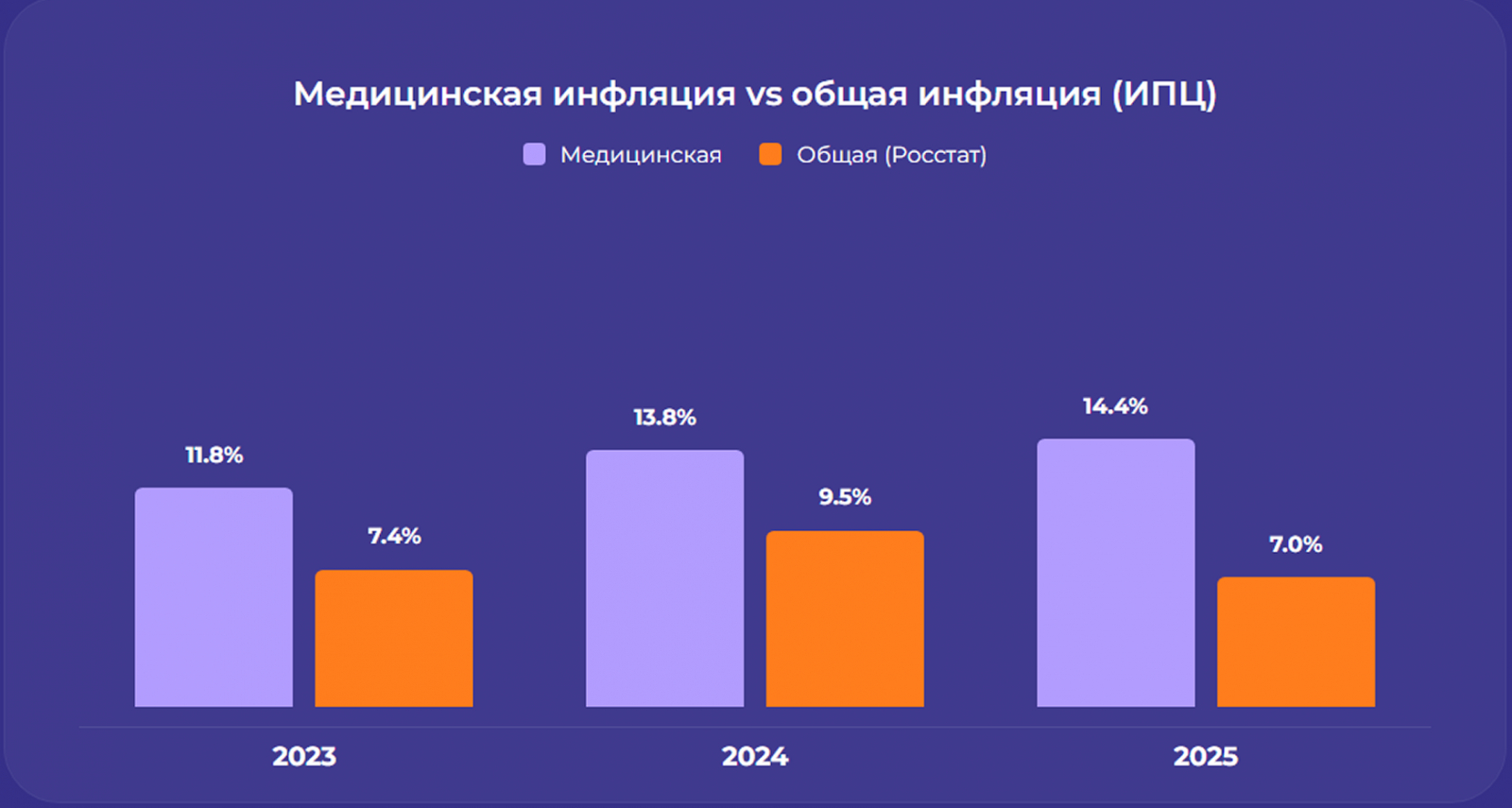

Медицинская инфляция: почему она почти вдвое выше общей

Цены в коммерческой медицине растут быстрее общей инфляции третий год подряд. По оценкам Eqiva, медицинская инфляция составила 11,8% в 2023-м (общая 7,4%), 13,8% в 2024-м (9,5%), 14,4% в 2025-м (7%). Разрыв увеличивается, и это не случайность.

В основе такой проблемы — три драйвера:

- Импортное оборудование. Аппараты МРТ, КТ, лабораторные системы, расходники для них в значительной части завозят из-за рубежа. Курс рубля, логистические маршруты через третьи страны и санкционные премии перекладывают стоимость в чек.

- Лекарства. Стоимость одной упаковки в 2024-м выросла в среднем на 8,6%. Кажется, что не очень много, но уже 34% россиян не могут купить себе нужные препараты из-за увеличения цен на фармацевтическом рынке. И это история не про доступность аптек, а именно про платежеспособность. Часть аудитории в итоге уходит в самолечение или экономит на курсе терапии — и это влияет уже на спрос на медуслуги. Если человек не может купить нужное лекарство, он реже доводит лечение до конца, реже возвращается к врачу для контроля и в долгосрочной перспективе чаще попадает в острые состояния. Это нагрузка на скорую помощь, госсектор и в конечном счете на тот же платный рынок.

- Зарплаты. Тут виной всему дефицит врачей. За последние 5 лет число вакансий в одной только телемедицине выросло в 10 раз, но Минтруд сообщает, что в отдельных регионах России нехватка специалистов достигает 25-30% и вся нагрузка уходит в текущий персонал. К слову, этот персонал всё меньше горит желанием быть в платном секторе: тот же hh.ru говорит, что 46% врачей хотели бы быть в государственной клинике и только 39% — в частной. Получается, в коммерческом сегменте медицины дефицит кадров выражен сильнее. Из-за этого платные медучреждения остро конкурируют за специалистов и повышают зарплаты, чтобы привлечь новых и удержать текущих экспертов. Такая зарплатная гонка неизбежно перекладывается на стоимость услуг: пациент «спонсирует» удержание врача клиникой.

Получается замкнутый круг. Клиники поднимают цены, потому что не могут не поднять. Пациент видит подорожание и реже приходит. Клиника поднимает цены еще, чтобы компенсировать выпавший трафик. Этот механизм объясняет, почему даже сильные сети не могут просто «зафиксировать» прайс, то есть заморозить цены на долгий срок.

Подорожание неравномерно по категориям, и здесь скрыта важная подсказка о структуре издержек. В 2025 году хирургические операции подорожали на 18–22%, процедуры и манипуляции — на 15–18%, консультации — на 7,5–10%. Чем больше доля оборудования и расходников в услуге, тем сильнее она дорожает. Чем больше доля «чистого времени» врача — тем меньше. Это значит, что клиники, у которых много высокотехнологичных услуг, страдают сильнее. А консультативная и психологическая практика, например, более устойчивы к инфляции.

При этом отметим, что медицинский сегмент «бизнес+» в Москве за год подорожал еще резче. Средний прием здесь вырос с 7 900 до 9 900 рублей — плюс 24,6%. По данным Eqiva за 2025 год, в массовом сегменте и регионах рост скромнее — 7,5–10%. Премиум-сегмент устойчив, потому что его аудитория менее чувствительна к цене. Массовый сегмент сдерживает цены, чтобы не потерять трафик. Это первое расслоение рынка, которое имеет смысл иметь в виду.

Что при этом видит на рынке сам пациент

Россияне фиксируют рост цен. По данным по результатам анализа «Ингосстраха» за 2025 год, 93% жителей страны отметили подорожание медуслуг за последний год. Половина пациентов частных клиник тратит за полгода 5–30 тысяч рублей, как показал опрос «Яндекса». Если быть точнее, то 26% отдают от 5 до 10 тысяч и столько же — от 10 до 30 тысяч. В свою очередь, 22% укладываются в 5 тысяч, 14% тратят 30–50 тысяч, а 12% — больше 50 тысяч. То есть 64% аудитории платных клиник — это пациенты с чеком до 30 тысяч за 6 месяцев. Это не премиум-аудитория, а массовый средний класс, у которого медицинский бюджет — статья экономии в первую очередь. Когда такой пациент видит рост цен на 14%, у него есть три варианта: оставить всё как есть и платить больше, ходить в платную клинику реже или искать у конкурентов варианты дешевле.

Как меняется на этом фоне поведение пациента

Опрос ВЦИОМ за 2025 год показывает: 52% россиян недовольны качеством текущего медицинского обслуживания. Это критический порог. Среди недовольных 83% жалуются на нехватку персонала и компетенций врачей, 70% — на трудности с доступом к услугам.

Казалось бы, недовольство госмедициной должно толкать людей в платный сегмент. Частично толкает: доля обращений в платные клиники выросла с 6% в 2006-м до 17% в 2025-м. По данным того же ВЦИОМ, 24% обращаются в платные клиники непосредственно при болезни. А согласно «Яндексу», в 2025 году 22% респондентов систематически лечатся в частных медицинских учреждениях. Но обратите внимание на разрыв: между «хотели бы» и «лечусь» — неактивированный спрос. Потенциальная аудитория не доходит до частной клиники, и причина почти всегда одна: ценовой барьер.

Платную медицину, по данным «Ренессанс Страхование» и «ИНВИТРО» за 2025 год, пациенты выбирают за несколько преимуществ:

- 81% — высокий уровень сервиса,

- 67% — больше времени на пациента,

- 63% — лучшее оборудование.

Цена в этом списке не главная — но только потому, что в опрос попали те, кто УЖЕ ходит в частные клиники. Решение же пойти ко врачу обычно откладывают по следующим причинам:

- 59% — из-за неудобного графика приема или нехватки времени,

- 33% — из-за высокой стоимости консультации,

- 30% — надеются справиться самолечением.

Цена входит в тройку барьеров, но не возглавляет ее. Главная проблема — расписание. Это очень практичный сигнал для маркетинга: вечерние и выходные часы, гибкие слоты, онлайн-запись с быстрым подтверждением — конкретные точки роста.

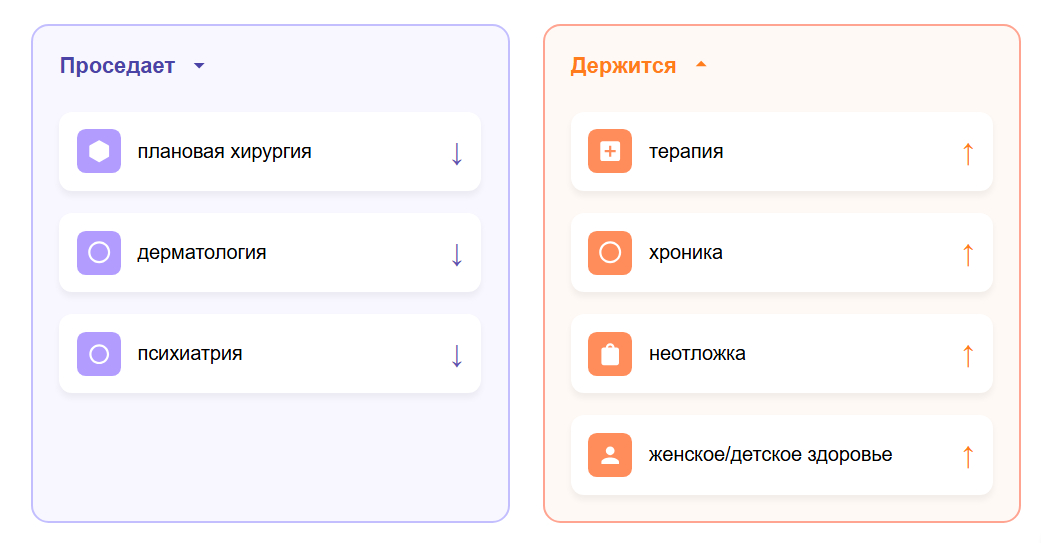

Выше мы уже отметили, что пациент стал экономить. Россияне реже посещают хирургов, дерматологов, психиатров, рентгенологов, ортопедов, педиатров и неврологов. Здесь скрыт ключевой паттерн: ужимаются плановые и профилактические направления. Острая медицина, неотложные состояния, хронические заболевания, требующие постоянного контроля, — практически не сокращаются. Пациент экономит на том, что можно отложить: на чистке у дерматолога, плановой ортопедии, психотерапии. Это закон поведенческой экономии в медицине.

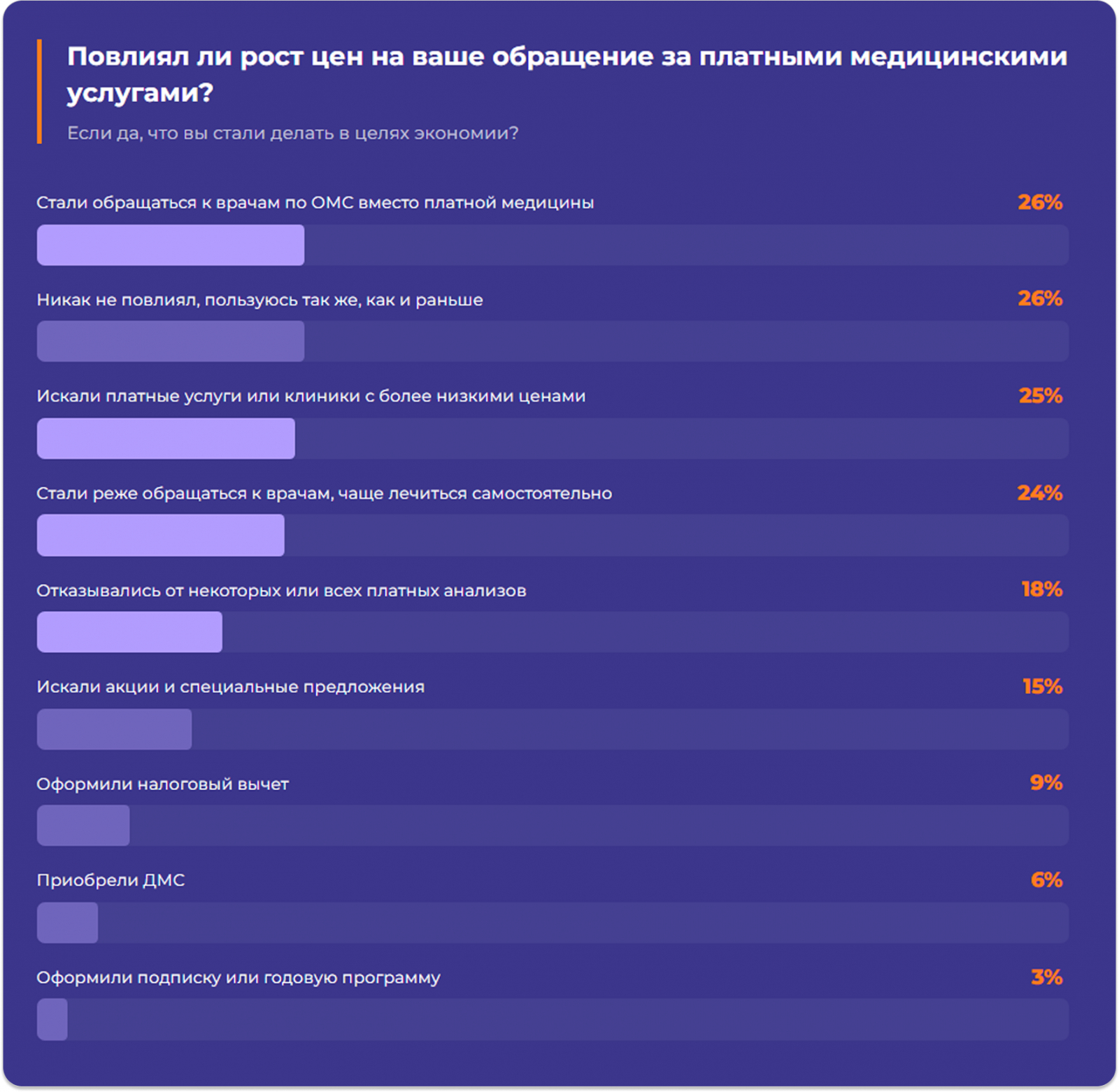

При этом пациенты, на которых повлиял рост цен, по итогам онлайн-опроса «Яндекса» за апрель 2025-го, экономят разными способами, а не всегда через резкий отказ от врача:

- 26% перешли к врачам по ОМС вместо платной медицины,

- 25% ищут платные клиники с более низкими ценами,

- 24% стали реже обращаться к врачам и чаще лечиться самостоятельно,

- 18% отказываются от некоторых платных анализов,

- 15% ищут акции и спецпредложения.

Половина пациентов остается в платной медицине, но активно перестраивает поведение: ищет дешевле, ловит акции, покупает ДМС или подписку. Четверть переходит в ОМС, а четверть лечится сама. Это не катастрофа для рынка, но в определенном смысле конец эпохи, когда клиника могла рассчитывать на лояльного пациента, не задумывающегося о цене.

Особенно показательны 3% с подписками или годовыми программами. Это очень мало. Если клиника может сделать предложение по подписке привлекательным — она получает доступ к большому неосвоенному сегменту. Те 9%, кто оформляет налоговый вычет, тоже сигнал: пациент готов искать способы снизить эффективную стоимость, и клиника, которая помогает с документами для вычета, забирает себе долю удовлетворенности.

Лидеры рынка растут вдвое быстрее среднего

Совокупная выручка топ-20 медицинских компаний России в 2024 году — 287 млрд рублей с ростом 16,7% за год, по данным Forbes. Если коммерческий рынок в целом растет на 13–15%, а топ-20 — на 16,7%, то разница в 2–4 процентных пункта в год. На первый взгляд немного. Но на пятилетней дистанции это означает, что доля крупных сетей растет, а доля одиночных клиник и регионалов сжимается.

Тройку Forbes 2025 возглавляет «Медси» с 50,3 млрд рублей и ростом 20,6% год к году. На втором месте — «Мать и дитя» с 33,1 млрд. Третье место впервые занял «Медскан» — 28 млрд. Самый быстрый рост выручки — у ГК «Клиника Фомина», а именно +60,5% за год.

В этих цифрах скрыты две полезные подсказки. Первая: лидер роста — нишевая клиника с сильным личным брендом основателя (Дмитрий Фомин). Это подтверждает тезис, что в перегретом рынке выигрывают игроки с четким позиционированием и узнаваемой персоной во главе, а не дженералистские многопрофильники. Вторая: в «Медскан» в 2022 году вошла структура «Росатома», доведя долю до 50%. Капитал из несырьевых сегментов экономики идет в частную медицину, потому что она остается одним из немногих рынков с двузначным ростом и понятной перспективой.

Отметим также, что «Мать и дитя» в мае 2025 года купила сеть МЦ «Эксперт» за 8,5 млрд рублей, как пишет Forbes: 18 клиник и 3 госпиталя в 13 городах. Выходит, консолидация рынка ускоряется. Крупные сети покупают регионалов, забирают у них трафик через бренд и онлайн-видимость, оставляют команду и переоформляют клиники под собственный стандарт.

Региональным и одиночным клиникам сложнее. Они зажаты между федеральными сетями (которые отбирают пациентов и кадры) и медицинской инфляцией (которая сжимает маржу). Их единственный путь — узкая специализация и сильное локальное позиционирование. Универсальные «многопрофильные центры широкого профиля» в этой логике постепенно теряют конкурентоспособность.

Телемедицина: три слоя роста и почему этого мало

Телемедицина — самый быстрорастущий сегмент. В 2019-м россияне получили чуть больше миллиона онлайн-консультаций. В 2023-м — 6,33 млн, по оценкам BusinesStat. Это шестикратный рост за пять лет. При этом сам объем рынка телемедицинских консультаций в 2024 году — 15,8 млрд рублей (годовой рост — 35%).

Здесь три параллельных процесса. Первый: количество консультаций растет. Второй: средняя цена консультации тоже растет. Третий: подключаются новые сегменты пациентов, для которых дистант — первый опыт платной медицины. Рост на 35% — это сложение всех трех драйверов, а не один из них.

Доля пользователей телемедицины среди россиян выросла с 8% до 22% за пять лет. Но интересно сравнить это с потенциалом. Опрос ВЦИОМ за май 2025 года показал: 64% информированных о телемедицине потребителей готовы обратиться за дистанционной консультацией. Разрыв между «готов» и «делает» — 42 процентных пункта. Это огромный неиспользованный спрос.

Что мешает? Гипотезы тут три:

- Пациенты не доверяют диагностике в дистанте — и они правы. По оценке Минздрава, до 70% телеконсультаций — это вопросы после очного приема: уточнения, коррекция терапии, контроль состояния. Первичная диагностика в дистанте остается редкостью, потому что для нее нужны анализы и осмотр.

- Не все клиники предлагают телеформат или предлагают его как «второсортную» услугу. Не хватает рекламы от клиник и врачей, отработки сомнений и страхов.

- Ценовая премия за дистант часто непрозрачная — пациенту неясно, это дешевле или дороже очного приема.

Игроки на этом отечественном рынке давно определены. У «Доктис» спрос на консультации вырос в 2,5 раза с 2020 по 2023 год. У «СберЗдоровья» — рост на 45% в первой половине 2024-го к прошлому году. У «ПроДокторов» количество записей в 2025 году увеличилось в 1,5 раза. То есть оптимальная стратегия для клиники — регистрировать везде свои профили, добавлять врачей и вступать в плотное взаимодействие с агрегаторами.

Интересно, что в глобальном масштабе рынок телемедицины достиг 113 млрд долларов в 2025 году и может превысить 123 млрд в 2026-м. Российский же рынок телемедицинских консультаций — около 0,16 млрд долларов по курсу, то есть менее 0,15% мирового. Даже с учетом размера экономики разрыв колоссальный. Это говорит о том, что российская телемедицина — рынок раннего этапа, и фактический потенциал роста на горизонте 5–7 лет, скорее всего, превысит 100 млрд рублей.

Расслоение рынка: три скорости вместо одной

Если собрать все данные, выходит, что российский медицинский рынок сейчас работает на трех разных скоростях, которые почти не пересекаются.

Премиум-сегмент растет быстро в деньгах. Аудитория малочувствительна к цене, лояльна, ищет по рекомендациям и сервису. Здесь работают репутация, личный бренд врачей, премиальные форматы.

Массовый и средний сегмент растет медленнее, и большая часть этого роста — инфляция. Аудитория сравнивает клиники, ловит акции, ищет ДМС, может уйти в ОМС. Тут работают акции, программы лояльности, гибкие подписки, удобный график, прозрачное ценообразование.

Регионы — самый сложный сегмент. Покупательная способность ниже московской в четыре раза. Кадровый дефицит сильнее. Федеральные сети заходят и забирают лучших врачей и пациентов. Но именно тут еще много неосвоенного спроса.

Что всё это значит для клиник и врачей

Рынок в деньгах растет, но для большинства пациентов ощущается менее доступным. Средний чек консультации и доля медицинских расходов в семейном бюджете увеличиваются быстрее доходов. Люди не отказываются от платных услуг полностью, но стали осторожнее: тянут с визитом и внимательно сравнивают клиники по цене, сервису, форматам приема и отзывам.

На этом фоне усиливаются сразу несколько факторов риска. Кадровый дефицит по ключевым специальностям и рост нагрузки на врачей ограничивают мощность даже при наличии спроса. Федеральные сети и франшизы растут быстрее рынка и забирают лучшие локации, специалистов и онлайн-видимость. Пациентский спрос есть, но он становится фрагментированным: одни уходят в телемедицину, другие оставляют только самые необходимые визиты или ждут акций.

В таких условиях коммерческая медицина не может полагаться на естественный поток обращений или один-два привычных канала. Нужна продуманная маркетинговая система. Вот пять направлений, на которые имеет смысл смотреть в первую очередь.

- Телемедицина — точка роста и способ обойти кадровый потолок. Спрос растет на 35% в год, аудитория утроилась за пять лет, потенциал — 64% информированных потребителей готовы к дистанту. При этом один врач в дистанте обслуживает на 50–100% больше пациентов в день, чем в очном приеме. Клиника без онлайн-форматов теряет растущий сегмент и не использует дефицитный ресурс врача оптимально.

- Личный бренд врачей — главный канал в условиях, когда 62% респондентов выбирают специалиста в медицине по рекомендациям. Клиника, которая системно работает над публичной видимостью врачей — экспертные публикации, телеграм-каналы, медиаприсутствие, отзывы — забирает более крупный кусок воронки. Самый быстрорастущий игрок Forbes 2025 — нишевая клиника с сильным личным брендом основателя. Это неслучайно.

- Сегментация продукта по платежеспособности. Часть аудитории уходит в более дешевые форматы или ОМС. Чтобы ее удержать, клиники запускают подписки, годовые программы, ДМС-партнерства, рассрочки и акции. Сейчас годовые программы оформляют только 3% пациентов, столкнувшихся с подорожанием — это огромный резерв. Налоговый вычет оформляют 9% — клиника, которая помогает оформить документы, забирает в свой канал еще одну долю удовлетворенности.

- Категории, устойчивые к экономии, — приоритет для маркетинга. Россияне сократили визиты к хирургам, дерматологам, психиатрам, рентгенологам, ортопедам, педиатрам и неврологам — это плановые направления. Терапия, неотложная помощь, контроль хронических заболеваний, диспансеризация, женское и детское здоровье в кризис страдают меньше. Если клиника многопрофильная, имеет смысл сместить инвестиции в маркетинг в сторону этих категорий, а на плановых работать через подписку и фиксированные цены.

- Удобство как полноценный продукт. 59% пациентов откладывают визит из-за неудобного графика или нехватки времени — это главный барьер, сильнее цены. Вечерний и субботний прием, онлайн-запись без звонков, быстрое подтверждение, дистантные форматы — все это конкретные точки роста выручки на той же кадровой базе.

Есть и общий вывод. Российская частная медицина из бизнеса, в котором достаточно открыть клинику и обеспечить врача оборудованием, превратилась в маркетинговый бизнес с медицинской составляющей. Те клиники, которые перестроят маркетинг под нового пациента — экономного, осведомленного и сравнивающего, — выиграют долю в перегретом и дорогом рынке. Остальные будут расти в выручке за счет инфляции, но терять пациентов поштучно. И в какой-то момент эта арифметика перестанет работать — обычно это случается, когда инфляция замедляется, а накопленная потеря трафика становится видимой.