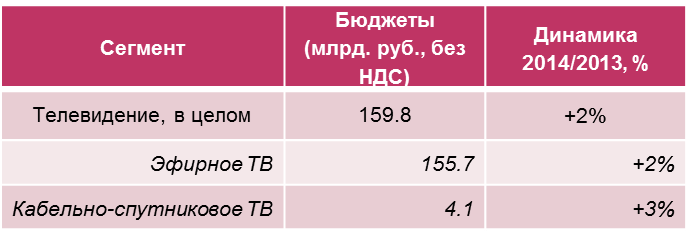

По оценке АКАР, общий объем рекламных бюджетов на телевидении в 2014 г. вырос на 2% к прошлому году и составил 159.8 млрд. рублей (без учета НДС) в абсолютном выражении, из которых 155.7 млрд. рублей было потрачено на размещение рекламы на эфирном телевидении. Объемы рекламных бюджетов в кабельно-спутниковом сегменте существенно меньше – 4.14 млрд. (без учета НДС).

Суммарные бюджеты телерекламного сегмента в 2014 г. и динамика к 2013 г.

Источник: АКАР

Данные АКАР свидетельствуют о том, реклама на телевидении – один из трех сегментов на российском рекламном рынке, которым удалось закончить 2014 г. с положительной динамикой рекламных бюджетов по отношению к прошлому году. Компанию ТВ составили радио (+2%) и интернет (+18%). Стоит оговориться, что рекламу в интернете вытянула в плюс ее контекстная часть (+27%), медийная составляющая показала -5% к прошлому году. Телевидение по-прежнему остается наиболее значимым сегментом всего российского рекламного рынка, собрав около половины (47%) всех медиарекламных бюджетов в стране.

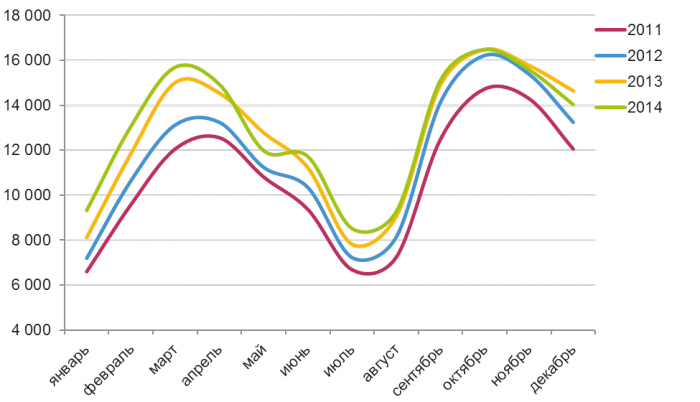

Однако по итогам 2014 г. динамика телевизионного сегмента (как и всего рекламного рынка России) по отношению к предыдущему году стала самой низкой за последние пять лет (после -18% в 2009 году). На протяжении года ситуация неоднократно менялась – начиная с двузначного роста вместе с Олимпиадой в Сочи в первые месяцы года, далее - спад до нуля во втором квартале, + 3% - в третьем, и, наконец, последний квартал демонстрирует отрицательную динамику (-2%).

Объемы рекламных бюджетов на эфирном телевидении по месяцам в 2011-2014 гг., млн. руб. без НДС

Источник: Аналитический Центр Vi

Спад активности рекламодателей в конце года не стал неожиданностью – в октябре-ноябре 2014 г. любой здраво оценивающий ситуацию человек понимал, что экономика РФ из состояния неопределенности уверенно идет к кризису, глубину, длительность и последствия которого на сегодняшний день трудно оценить или спрогнозировать.

Причин множество, достаточно взглянуть на «крутое пике» котировок цен на нефть, динамику валютных курсов и заголовки новостных ресурсов: «Тяжелая ситуация на востоке Украины», «Очередной пакет санкций Запада в отношении РФ», «Минэкономразвития/ЦБ РФ пересмотрел прогноз ВВП России в сторону понижения», «Годовая инфляция в России превысила <двузначное число> процентов» и т.д. и т.п. Поэтому итог 2014 г. для рекламного рынка России с положительной динамикой бюджетов в 4% (по крайней мере, в рублях) в нынешних общеэкономических условиях можно оценить как минимум как нормальный. В долларовом выражении российский рынок упал на 9%.

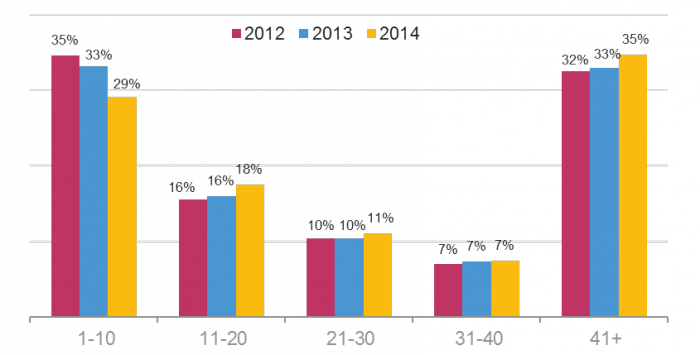

Вернемся к состоянию рекламы на телевидении в 2014 г. Рассмотрим поведение крупнейших рекламодателей и категорий товаров и услуг, к которым они относятся. Расстановка сил между группами телевизионных рекламодателей в целом по 2014 г. свидетельствует о снижении доли ТОП 10 и увеличение доли группы «41+» - этот тренд сохраняется на протяжении последних четырех лет, однако в прошедшем году падение было наиболее сильным (4 п.п.).

Доли бюджетов групп рекламодателей при федеральном размещении телевизионной рекламы в 2012-2014 гг., %

Источник: Аналитический Центр Vi

Если же мы посмотрим на то, как складывалась ситуация в рамках 2014 г, то увидим, что это снижение пришлось как раз-таки на последний квартал. Т.е. отрицательная динамика рекламных бюджетов на телевидении в конце 2014 г., о которой мы говорили ранее, в большой степени обусловлена снижением активности крупнейших телевизионных рекламодателей из первой десятки, за редким исключением, в основном касающимся фармацевтических или имеющих такое направление в деятельности компаний.

Обусловлена ли такая стратегия ожиданием снижения потребительской активности, желанием сократить расходы с уверенностью в своем статусе и узнаваемости или какими-либо другими причинами? Мы не беремся утверждать. Но то, что это прямым или косвенным образом проявляется в виде снижения продаж или потери доли на рынке, является фактом, особенно в случае с рекламодателями FMCG.

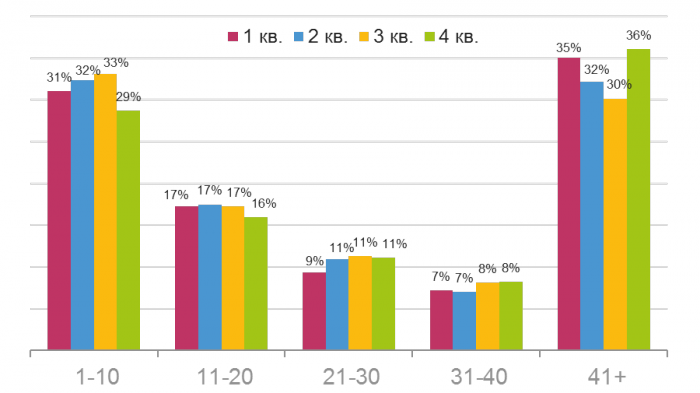

Доли бюджетов групп рекламодателей при федеральном размещении телевизионной рекламы в 1-4 кв. 2014 г., %

Источник: Аналитический Центр Vi

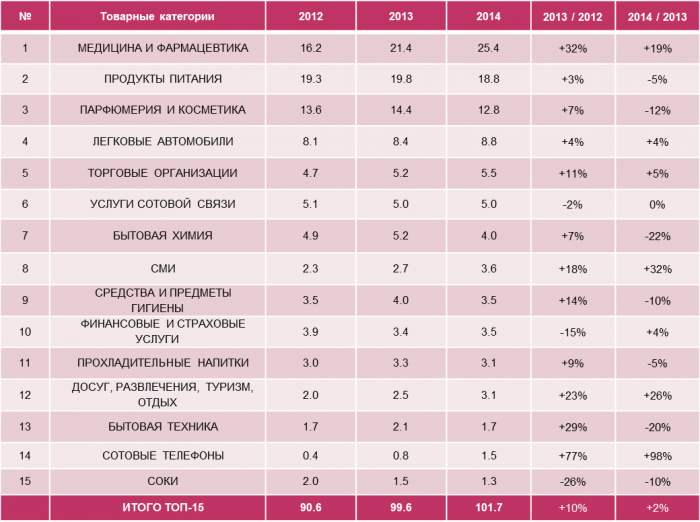

Рассмотрим ТОП крупнейших категорий товаров и услуг по объему рекламных расходов, который сформировался по итогам 2014 г. Второй год подряд лидирует «Медицина и фармацевтика» - более 20% всего рынка телевизионной рекламы (федеральное размещение), 19%-й рост рекламных бюджетов к 2013 г.

Также к наиболее успешным по динамике рекламных расходов в 2014 г. можно отнести категории «Легковые автомобили», «Торговые организации», «Финансовые и страховые услуги», «Досуг, развлечения, туризм, отдых», «СМИ» и «Сотовые телефоны». Рекламные бюджеты по указанным группам продемонстрировали положительную динамику по отношению к предыдущему году. Рекламные бюджеты большинства категорий, представленных FMCG рекламодателями, напротив, снизились.

Суммарные бюджеты и динамика отдельных товарных категорий при федеральном размещении телевизионной рекламы в 2012-2014 гг., млрд. руб. без НДС, %

Источник: Аналитический Центр Vi

О том как будет развиваться ситуация в дальнейшем, говорить объективно сложно. Мы убеждены, что оценки экспертов будут меняться в течение года при поступлении новых вводных. Можно сказать, что при сохранении экономической и внешнеполитической ситуации в том виде, в котором она существует на данный момент, ожидать смены тренда на позитивный на рекламном рынке (и в телерекламном сегменте, в частности) в ближайшее время не приходится.

Текст: Александр Карпушкин, эксперт АЦ Vi