Иллюстрация Depositphotos

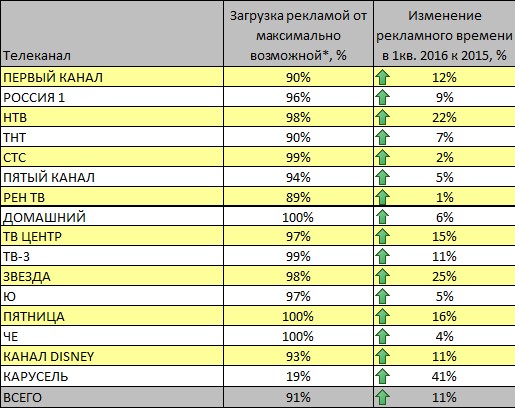

Тенденция к восстановлению спроса на ТВ-рекламу, наметившаяся со второй половины 2015 года, к первому кварталу 2016 укрепилась. Следуя за увеличением спроса, телеканалы увеличивают продолжительность рекламных блоков для удовлетворения заявок рекламодателей. Рост рекламного времени отмечен у всех телеканалов, хотя и довольно неравномерен. Суммарно продолжительность рекламного времени в 1 кв. 2016 выросла на 11% к соответствующему периоду 2015 года.

В настоящее время на семи телеканалах (Домашний, Звезда, НТВ, Пятница, СТС, ТВ-3 и Че) продолжительность рекламы практически достигла 98-100% от максимально возможных 9 минут в час. Средний показатель загрузки по всем каналам за первый квартал 2016 составил более 91%, что практически соответствует средним многолетним значениям. Таким образом можно констатировать, что экстенсивный путь наращивания рекламного инвентаря за счет открытия дополнительных рекламных блоков фактически исчерпан.

Алексей Спиридонов

Таблица 1. Загрузка телеканалов рекламой от максимально возможного объема и динамика объемов рекламного времени, размещенных на телеканалах в 1 кв. 2015 -2016 г.г.

Данные: TNS TV Index, Москва, 1 кв. 2015 – 1кв. 2016

*Примечание: Данные рассчитаны на примере московского эфира суммарно для федеральных, региональных, орбитальных коммерческих и спонсорских рекламных блоков. Оценка велась по телеканалам осуществлявшим вещание в 1кв. 2015 и 2016 гг, а также не менявших техническую частоту вещания.

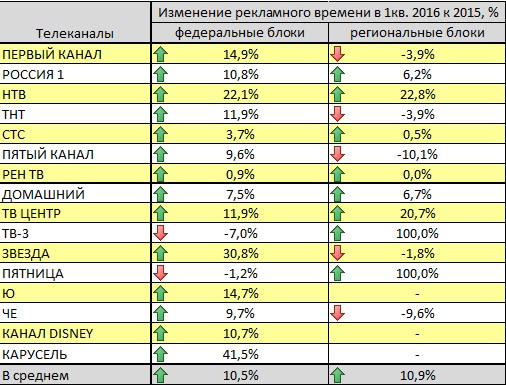

Анализ показывает, что как в федеральных рекламных блоках, так и в региональных прирост рекламного времени в 2016 году был почти одинаков и составил ~11%. Однако более детальный анализ показывает, что в то время, как продолжительность национальных блоков увеличивалась практически на всех телеканалах, рост региональных блоков был менее однородный. Более того, основной прирост продолжительности локальной рекламы пришелся на телеканалы ТВ-3 и Пятница, которые в 1 кв. 2015 не продавали региональную рекламу.

Если же исключить эти каналы из анализа, то рост региональной рекламы на всех остальных каналах составит всего около 3%. Таким образом, можно видеть, что в начале 2016 года большинство каналов предпочитало в первую очередь увеличить продолжительность федеральной рекламы.

Таблица 2. Изменение продолжительности федеральных и региональных рекламных блоков, размещенных на телеканалах в 1 кв. 2015 -2016 г.г.

Данные: TNS TV Index, Москва, 1 кв. 2015 – 1кв. 2016

Из 10 наиболее рекламируемых товарных категорий на первом месте снова ЛЕКАРСТВЕННЫЕ ПРЕПАРАТЫ И БИОАКТИВНЫЕ ДОБАВКИ. Наибольший прирост по сравнению с 2015 г показали ТОВАРЫ ДЛЯ КРАСОТЫ И ЗДОРОВЬЯ, а также ПАРФЮМЕРИЯ. Это следует признать отрадным, так как эти товары не относятся к предметам первой необходимости, но производители тем не менее увеличили рекламные усилия, а значит испытывают определенный оптимизм относительно потребительской активности.

Рост отмечен и по большинству других категорий за исключением БЫТОВОЙ ХИМИИ и ТРАНСПОРТА И СОПУТСТВУЮЩИХ ТОВАРОВ. При этом реклама транспорта, а в первую очередь автомобилей, активно сокращается второй год подряд и по сравнению с 1 кв. 2014 г произошло почти двукратное падение.

Таблица 3. Топ 10 товарных категорий по объему размещенных GRPs в 1 кв. 2016 и динамика изменения объемов к 1 кв. 2015 г.

Данные: TNS TV Index, Россия, баинговые аудитории каналов, 1 кв. 2015 – 1кв. 2016

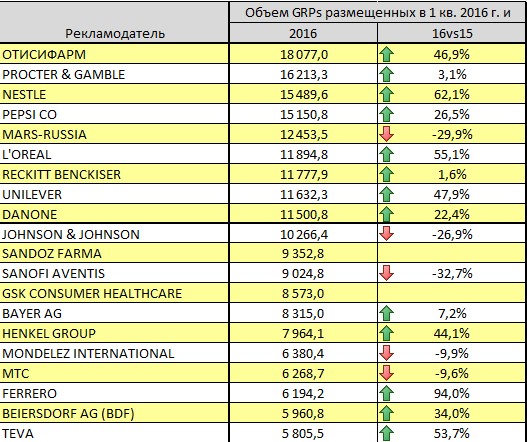

Среди рекламодателей сменился лидер. Если в 1 кв. 2015 максимальные объемы разместил NOVARTIS, то в 2016 году с наибольшей рекламной активностью отмечен ОТИСИФАРМ. Оба лидера - и прошлогодний, и нынешний - производят лекарства, что еще раз подтверждает важность данной категории для современного ТВ-рекламного рынка. Вообще, из ТОП 20 рекламодателей шесть принадлежат именно к фармпроизводителям.

Среди крупнейших рекламодателей наибольший (почти двукратный) рост отмечен у FERRERO, так что можно сказать, что этот производитель кондитерских изделий, настроен довольно оптимистично. Вообще только 5 из 20 крупнейших рекламодателей сократили затраты, остальные показали прирост рекламных инвестиций.

Таблица 4. Топ 20 товарных категорий по объему размещенных GRPs в 1 кв. 2016 и динамика изменения объемов к 1 кв. 2015 г.

Данные: TNS TV Index, Россия, баинговые аудитории каналов, 1 кв. 2015 – 1кв. 2016

По итогам 1-кв. 2016 мы можем констатировать, что восстановление на ТВ-рекламном рынке продолжается. Объемы рекламной загрузки телеканалов практически достигли средних многомесячных максимумов, что говорит об исчерпании потенциала экстенсивного прироста за счет открытия новых объемов.

Большинство телеканалов увеличивало рекламный инвентарь за счет открытия объемов в национальных рекламных блоках, в то время как рост региональной рекламы в основном объясняется выходом на этот рынок телеканалов ТВ-3 и Пятница.

Наибольшую активность проявляют фармпроизводители, что укрепило лидерство лекарственных препаратов как товарной категории на ТВ-рекламном рынке. Рост отмечен по большинству топ товаров, за исключением бытовой химии и транспорта.

Учитывая вышесказанное, мы можем констатировать, что ТВ-рекламный рынок если и не вернулся к привычному докризисному состоянию по загруженности рекламой, то по крайней мере довольно близок к нему. В этой связи наши рекомендации в случае возникновения дефицита инвентаря остаются прежними:

- Раннее подтверждение сделок и медиа-планов для обеспечения букирования необходимых объемов инвентаря на каналах и избегания листов ожидания;

- Покупка более качественного инвентаря (включая фиксированное размещение) для гарантирования заметности рекламной кампании в условиях повышенного эфирного клаттера.

Текст: Алексей Спиридонов, директор по коммуникациям Code of Trade