Иллюстрация Depositphotos

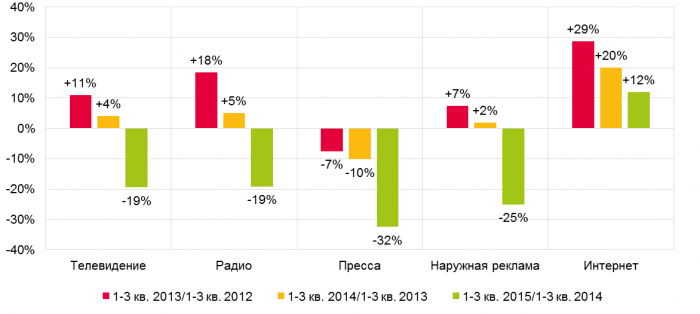

По данным АКАР, объем бюджетов в российской печатной прессе (суммарно по центральному и региональному сегментам) в 1-3 кварталах 2015 г. сократился на 32% по отношению к аналогичному периоду прошлого года.

На рынке центральной прессы снижение рекламных доходов в январе-сентябре составило 30%. Таким образом, можно говорить о некоторой стабилизации ситуации в данном сегменте.

Динамика рекламных бюджетов основных медиа в 1-3 кв. 2013-2015 гг., % к предыдущему году

Источник: АКАР

Источник: АКАР

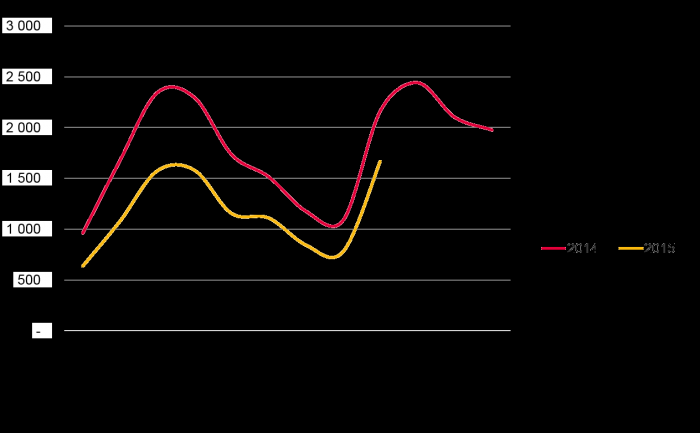

Динамика рекламных бюджетов в центральной прессе России в 1-3 кв. 2014-2015 гг., млн. руб. без НДС

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

С другой стороны, сложно сохранять оптимизм, когда рынок уже в течение 9 месяцев находится в ситуации столь существенного сокращения рекламных доходов. Обращает на себе внимание и тот факт, что пресса проходит кризис более болезненно, чем другие медиасегменты. Причины происходящего связаны как с особенностями российского рынка, так и с объективными технологическими тенденциями, имеющими место в большинстве стран мира. Говоря о таких тенденциях, мы в первую очередь имеем в виду уход аудитории печатных изданий в digital-пространство и соответствующее перераспределение бюджетов рекламодателей.

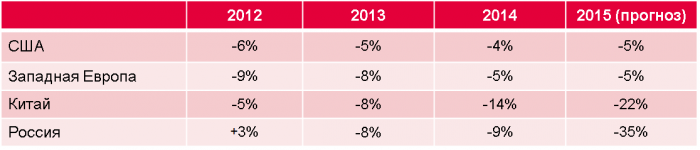

По данным ZenithOptimedia, постепенное уменьшение доли прессы в общих рекламных расходах происходит в большинстве регионов мира. Хотя абсолютные значения бюджетов, направляемых на рекламу в бумажных изданиях, падают далеко не везде. Есть даже примеры относительно крупных рынков, где по данному показателю наблюдается рост. Так, по прогнозу ZenithOptimedia, в Индии в 2015 г. рекламные бюджеты в прессе вырастут по отношению к 2014 г. на 10%, в Испании и Мексике – на 1%, а в Японии (третий по объему рекламный рынок мира) останутся на уровне прошлого года.

Доля прессы в рекламных расходах по всем медиа в США, странах Западной Европы, Китае и России в 2012-2015 гг. (расчет по текущим ценам в долларах США)

Источник: ZenithOptimedia. Advertising Expenditure Forecasts, 2015

Еще в прошлом году динамика рекламных бюджетов прессы в России стране была выше, чем на таких крупных рекламных рынках, как Китай, Бразилия, Южная Корея, Австралия, Канада (при расчете в долларах США). Но в текущем году из-за кризисной ситуации в экономике темпы падения бюджетов в российской прессе оказались одними из самых высоких в мире.

Динамика расходов на рекламу в прессе в 2012-2015 гг., % к предыдущему году (расчет по текущим ценам в долларах США)

Источник: ZenithOptimedia. Advertising Expenditure Forecasts, 2015

Источник: ZenithOptimedia. Advertising Expenditure Forecasts, 2015

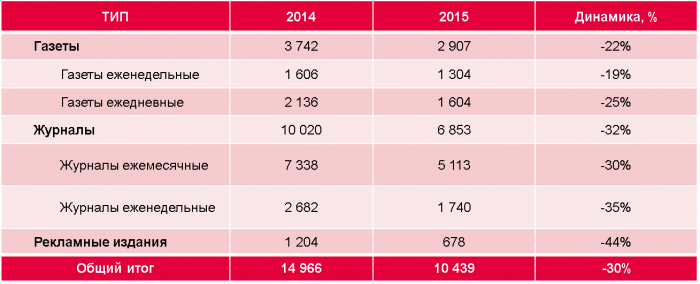

Безусловно, кризис по-разному затрагивает различные типы и тематические ниши изданий в российской прессе. Наиболее глубокое падение рекламных бюджетов характерно для рекламных изданий (-44% в 1-3 кв. 2015 г. относительно 1-3 кв. 2014 г.). Как мы уже отмечали в предыдущих обзорах, в 2015 г. многие относительно крупные рекламные издания перестали существовать в печатном формате (сохранив при этом электронные версии, как, например, «Из рук в руки»). Однако доля изданий данного типа в центральной прессе в настоящее время невелика (6%), как и его влияние на общую динамику рынка.

Доходы от рекламы изданий центральной прессы по типам изданий в 1-3 кв. 2014-2015 гг., млн. руб.

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

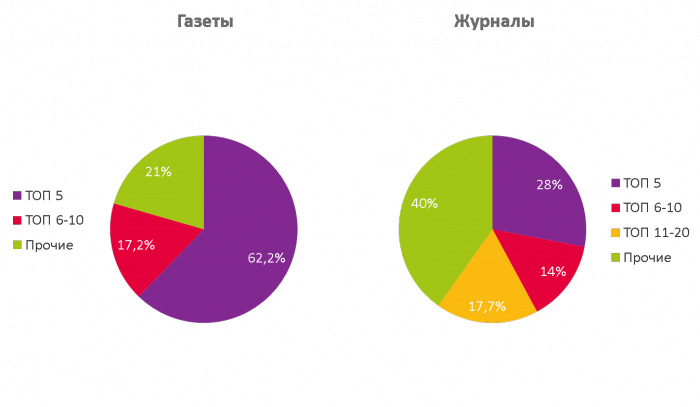

Лучшие динамические показатели среди всех типов изданий самые демонстрируют газеты. В 1-3 кв. 2015 года бюджеты здесь сократились на 22% по отношению к 1-3 кв. 2014 года, что уже сопоставимо с динамикой на телевидении и радио. Совокупные бюджеты, приходящиеся на 5 крупнейших газет («Metro Москва», «Аргументы и факты», «Ведомости», «Коммерсантъ», «Комсомольская правда»), упали всего на 18%.

Общее сокращение по журналам в 1-3 кв. 2015 г. составило 32%. При этом у пятерки крупнейших журналов (Cosmopolitan, Elle, Vogue, «7 дней», «Антенна-Телесемь») объем рекламных доходов уменьшился по сравнению с аналогичным периодом прошлого года на 28%.

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Вообще в условиях кризиса заметно перераспределение рекламных бюджетов в пользу наиболее крупных изданий. На ТОП-10 газет в 1-3 кв. 2015 года пришлось порядка 79% всех рекламных бюджетов, расходуемых на издания данного типа (76% в 1-3 кв. 2014 года). Доля ТОП-10 журналов в рассматриваемом периоде составила 42% от всего объема вложений в журнальную рекламу (40% в 1-3 кв. 2014 г.).

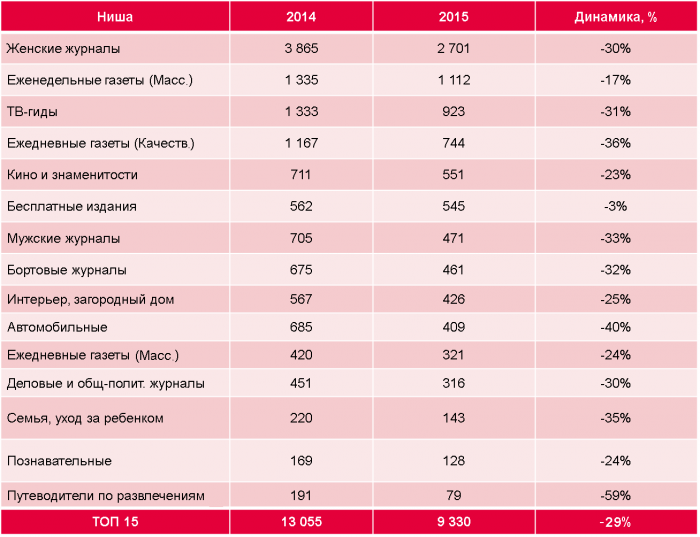

ТОП-15 тематических групп изданий по объемам рекламных бюджетов в центральной в 1-3 кв. 2014-2015 гг., млн. руб. без НДС

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Все тематические группы изданий в 1-3 кв. 2015 г. демонстрировали сокращение бюджетов по сравнению с 1-3 кв. 2014 г. В наименьшей степени сокращение коснулось ниши бесплатных изданий (-3%). Также выше рынка по динамическим показателям оказались массовые еженедельные газеты (-17%), журналы, освещающие кино и жизнь знаменитостей (-23%), познавательные журналы (-24%).

Значительно ниже рынка упали такие ниши, как путеводители по развлечениям (-59%), автомобильные издания (-40%), качественные ежедневные газеты (-36%, сказалась в том числе динамика по газетам «Коммерсантъ» и «Ведомости»), издания, посвященные семье и уходу за ребенком (-35%). В лидирующей тематической группе «Женские журналы» бюджеты сократились на 30%.

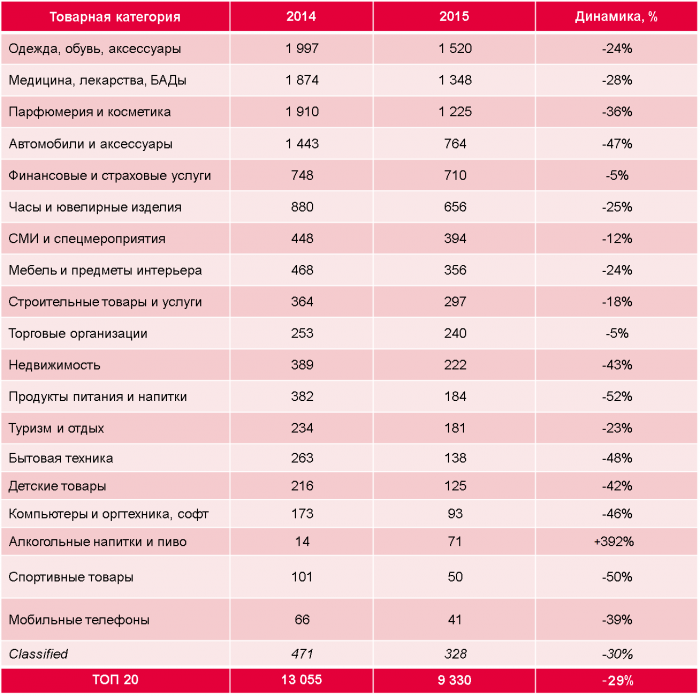

ТОП-20 товарных категорий в центральной прессе в 1-3 кв. 2014-2015 гг., млн. руб. без НДС

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

В 1-3 кв. 2015 г. в отдельных товарных категориях наблюдалось увеличение расходов на рекламу в печатных изданиях («Алкогольные напитки и пиво», «Социальная реклама», «Политическая реклама»). Категория «Финансовые и страховые услуги» продемонстрировала относительно небольшое сокращение бюджетов по сравнению с 1-3 кв. 2014 года (-5%). Интересно, что на радио бюджеты по данной категории в январе-сентябре 2015 года выросли на 7%, а на телевидении и в наружной рекламе упали на 44-46%. Также 5-процентное падение рекламных бюджетов в прессе было характерно для категории «Торговые организации». Во всех других медиасегментах данная категория упала более существенно.

Наиболее заметное падение рекламной активности из ТОП-20 категорий пришлось на «Автомобили и аксессуары» (-47%), «Продукты питания и напитки» (-52%), «Бытовая техника» (-48%), «Спортивные товары» (-50%).

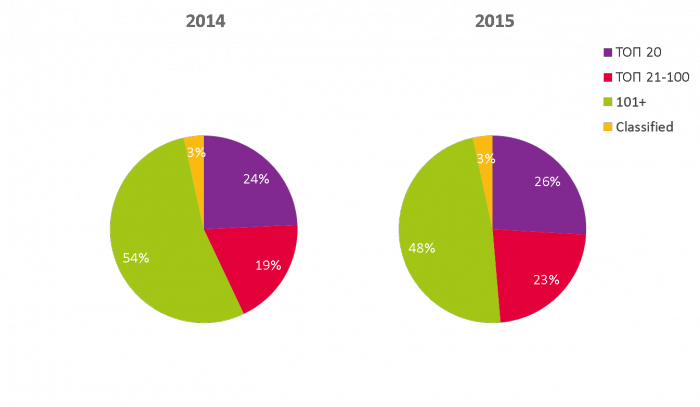

Доля бюджетов групп рекламодателей в общем объеме рекламы в центральной прессе в 1-3 кв. 2014-2015 гг., %

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Совокупная доля двадцати крупнейших рекламодателей центральной прессы в 1-3 кв. 2015 г. выросла на 2 п.п. по сравнению с аналогичным периодом прошлого года и составила 26%. Доля группы рекламодателей, находящихся по объему бюджетов на местах с 21 по 100, также увеличилась с 19% до 23%. Сокращение бюджетов небольших рекламодателей (группа «101+») было наиболее заметным (-36% к январю-сентябрю 2014 г.), в результате чего доля этой группы упала с 54% до 48%.

Несмотря на кризис, говорить о массовом отказе крупных рекламодателей от рекламы в прессе не приходится. Среди ТОП-100 рекламодателей 2014 г. в январе-сентябре текущего года только две компании свели свою рекламную активность на нет. То есть крупные рекламодатели по-прежнему сохраняют спрос на рекламные возможности печатных изданий.

В обзоре за 1 полугодие 2015 г. мы отмечали, что темпы падения рекламных бюджетов в прессе сопоставимы с другими медиасегментами (в частности, с наружной рекламой и радио). Сейчас ситуация немного изменилась, и если, например, на радио третий квартал оказался значительно удачнее первых двух, то в прессе кардинального улучшения пока не произошло.

Скорее всего, печатным изданиям нужно больше времени для выравнивания своих показателей. В любом случае, падение на 30-35%, которое мы наблюдаем сейчас, главным образом обусловлены кризисным состоянием экономики. На изменение в медиа предпочтениях аудитории и технологический фактор можно списать лишь 5-10 процентных пунктов.

Текст: Юлия Ионова, ведущий специалист отдела маркетинговых исследований АЦ Vi