Несмотря на резкое ухудшение экономической ситуации в России в конце прошедшего года, объем рекламы в центральной прессе в октябре-декабре 2014 г. по отношению к соответствующим месяцам 2013 г., вопреки пессимистическим ожиданиям, снизился не так уж и сильно по сравнению с предыдущими месяцами, когда кризисные явления еще не проявились в полную силу.

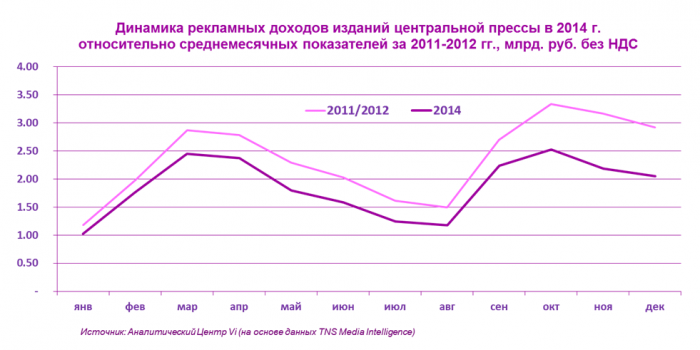

К сожалению, подобное поведение рынка имеет свои объяснения, причем ничего позитивного за этими объяснениями не скрывается. Чтобы прояснить ситуацию, мы немного углубились в исторические данные. Нашли два относительно стабильных года: 2011-й и 2012-й. Эти два периода хороши не только тем, что на протяжении этих двух лет сезонная динамика рынка не была искажена экономическими потрясениями, но и тем, что в эти два года центральная пресса показала практически одинаковый объем рекламных сборов (прирост 2012 г. по отношению к 2011-му составил всего 0,6%). Мало того, разрыв между отдельными месяцами 2012 и 2011 гг. лишь в одном случае превысил 5%, а в основном составлял 1-3%.

Взяв средние помесячные показатели 2011 и 2012 гг., мы получили сезонную эталонную линию годовой динамики доходов центральной прессы, с которой и сравнили динамику 2014 г.

Уже начиная с октября наметилось серьезное ухудшение ситуации, а в ноябре и декабре рынок свалился относительно эталонной линии более чем на 30%. А кажущаяся стабильность в конце этого года объясняется тем, что провальным был и IV квартал 2013 г. Так, в декабре 2013 г. снижение доходов прессы относительно декабря 2012 г. составило почти 20%.

Именно очень низкая база конца 2013 г. и замаскировала сильное сокращение объемов рекламы в конце 2014 г., достигшее 30% от уровня 2011-2012 гг., который, в свою очередь, на 30–35% ниже уровня 2008 г.

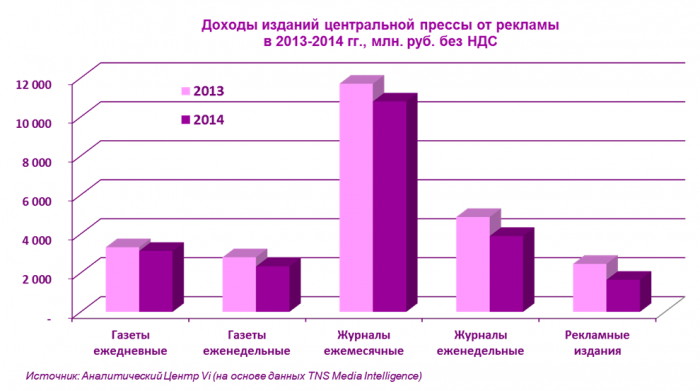

Прошедший год, по сравнению с 2013 г., не внес в расстановку сил в сегменте существенных изменений. Все так же очень быстрыми темпами сокращается объем рекламы в рекламных изданиях, а еженедельные газеты и журналы теряют доходы заметно быстрее, чем ежедневные газеты и ежемесячные журналы. Такая же тенденция отмечалась и в 2013 г.

В результате некогда огромная доля рекламных изданий сократилась до 7,6% (9,8% - в 2013 г.), в меньшей степени уменьшились доли еженедельных изданий, а доля ежемесячных журналов вплотную приблизилась к 50%.

Необходимо напомнить, что в региональном сегменте доля рекламных изданий в общем объеме рекламы в прессе все еще близка к 70%.

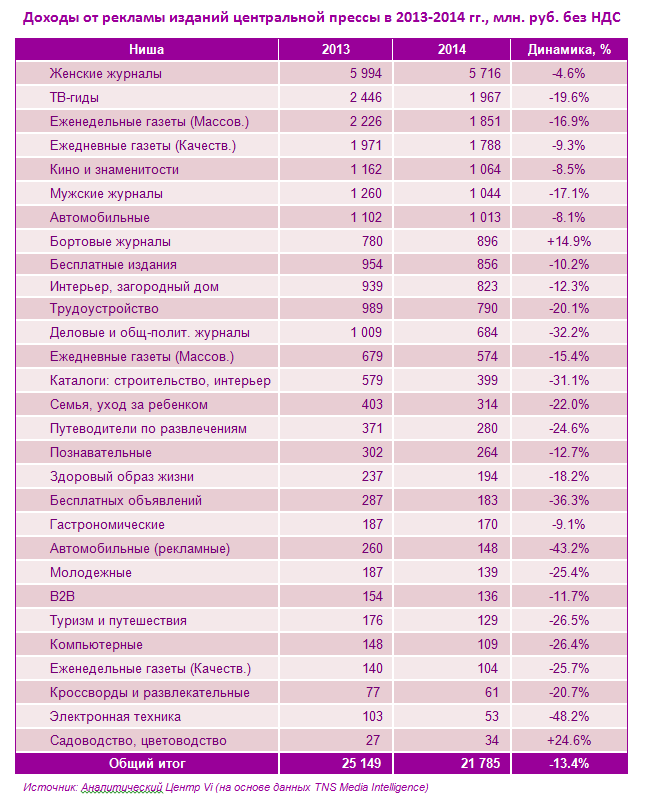

Ситуация в издательских нишах в целом также повторяет картину 2013 г., если не считать общего ухудшения ситуации. Так, доходы женских журналов сместились из зоны небольшой положительной динамики в зону умеренного снижения объема рекламы. Резко ухудшилась динамика крупнейших ниш – ТВ-гидов и еженедельных массовых газет. В то же время, ежедневные качественные (деловые) газеты сумели стабилизировать падение доходов – оно ускорилось лишь на 1 процентный пункт (до -9%).

Также сумели удержаться приблизительно в той же отрицательной динамике издательские ниши «Кино и знаменитости», «Мужские журналы», «Автомобильные издания».

На фоне всеобщего падения бортовые журналы сумели не только остаться в плюсе, но и нарастить динамику до 15% (5% в 2013 г.) В результате этого ниша, которая насчитывает всего несколько журналов (т.е. – мониторится всего несколько журналов), поднялась в списке крупнейших издательских сегментов с 12 на 8 место.

Ну, а наибольшее сокращение доходов среди нерекламных изданий, как и в 2013 г., постигло издания компьютерной тематики, издания по электронной технике и по туризму и отдыху. Примерно с такой же скоростью объемы рекламы сокращаются еще в ряде ниш, в частности, в «Путеводителях по развлечениям» (закрылась печатная версия журнала «Афиша»), качественных еженедельных газетах и в изданиях по уходу за ребенком. Рекордное для этой ниши сокращение доходов зафиксировано у деловых еженедельников.

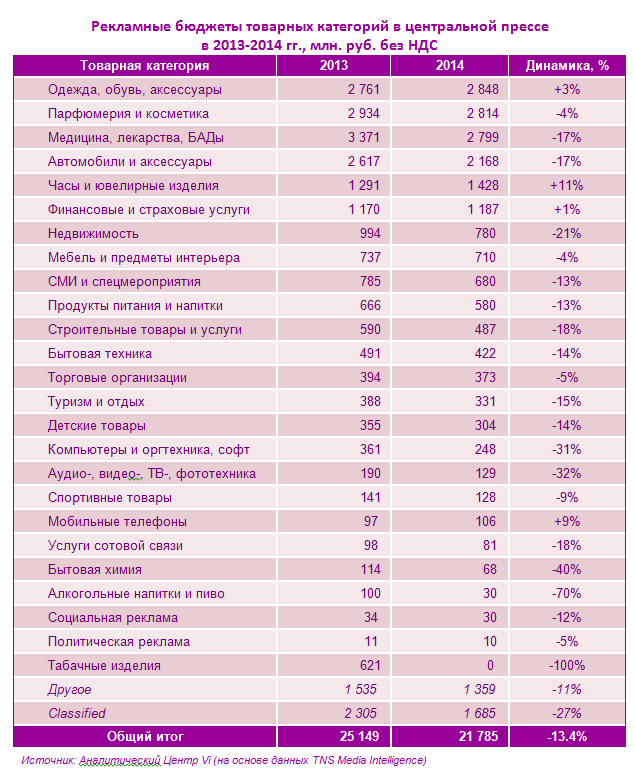

В рэнкинге объемов рекламы по товарным категориям за прошедший год произошли серьезные изменения.

Лидирующая в 2013 г. товарная категория «Медицина, лекарства, БАДы» из-за 17% сокращения бюджетов опустилась на 3-е место, а лидирующее положение заняла товарная группа «Одежда, обувь, аксессуары» (+3%), потеснившая заодно и «Парфюмерию и косметику» (-4%). «Автомобили и аксессуары» остались на 4-м месте, сократив объемы рекламы на -17% (-11% в 2013 г.). Заметный рост показали лишь две товарные категории: «Часы и ювелирные изделия» (+11%) и «Мобильные телефоны» (+9%). Причем последние, в основном, из-за проседания в 2013 г. на 24% и благодаря лишь одному рекламодателю – SAMSUNG ELECTRONICS.

Символический прирост (+1%) показала категория «Финансовые и страховые услуги». Все остальные неупомянутые товарные группы продемонстрировали заметное сокращение расходов на рекламу в прессе.

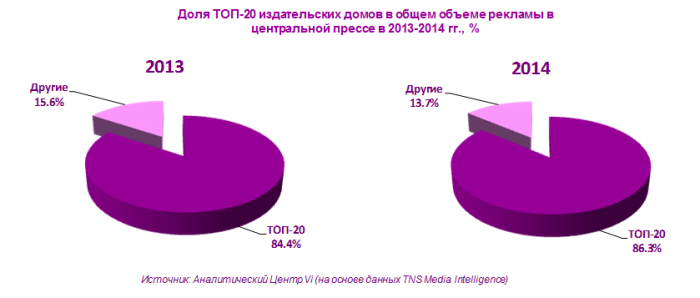

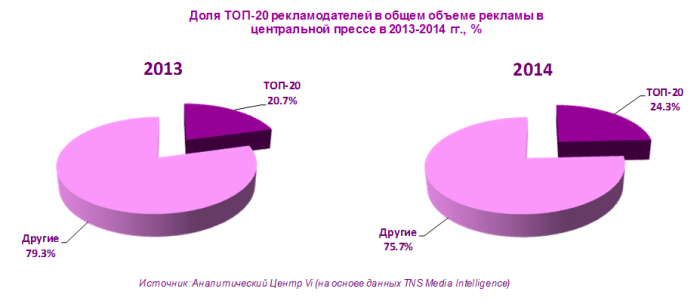

В заключение хотелось бы осветить еще одну продолжающуюся и усиливающуюся тенденцию рынка печатных СМИ – быстрый рост доли крупнейших игроков – среди издателей и рекламодателей.

Так, доля 20 крупнейших ИД в доходах прессы от рекламы достигла 86,3%.

А доля 20 крупнейших рекламодателей в прессе увеличилась до 24,3%.

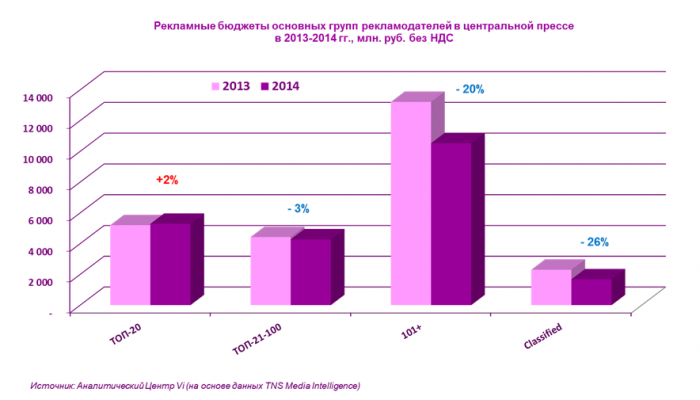

Но доли первой двадцатки важны не столько сами по себе, сколько при взгляде на динамику объемов рекламы. Так, падение рекламных доходов ТОП-20 издательских домов составило 11%, в то время как совокупное падение по остальным издателям гораздо значительнее – 24%.

Бюджеты ТОП-20 рекламодателей не только не сократились, но и выросли на 2%, тогда как совокупный бюджет рекламодателей из списка ТОП 21-100 сократился на 3%, а рекламодателей из списка 100+ уменьшился на 20%.

Совершенно очевидно, что нынешнее сокращение объема рекламного рынка в сегменте печатных СМИ при его нынешних пугающих цифрах выглядит еще более страшно с точки зрения мелких игроков, которых нынешний кризис буквально выкашивает с рынка.

Остается только пожелать всем участникам рынка периодической печати удачи и везения в это тяжелое время. Я, как автор обзоров по печатному сегменту рекламного рынка, прощаюсь со своими читателями в качестве штатного эксперта Аналитического центра Vi. Надеюсь, мое сотрудничество с порталом Sostav.ru продолжится уже в новом качестве.

Текст: Александр Ефремов, консультант АЦ Vi