Depositphotos

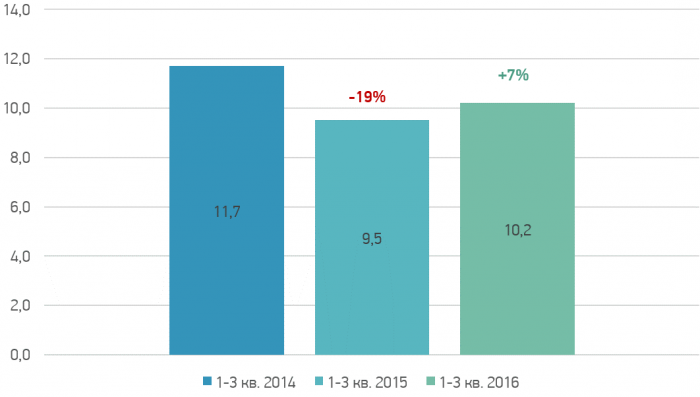

Радиореклама демонстрирует сегодня весьма неплохую динамику, - по крайней мере, лучше, чем ожидалось в начале года. Как уже сообщила АКАР, за три квартала 2016 года объем рекламных доходов радиостанций вырос на 7% и в денежном выражении составил 10.2 млрд. руб. без НДС.

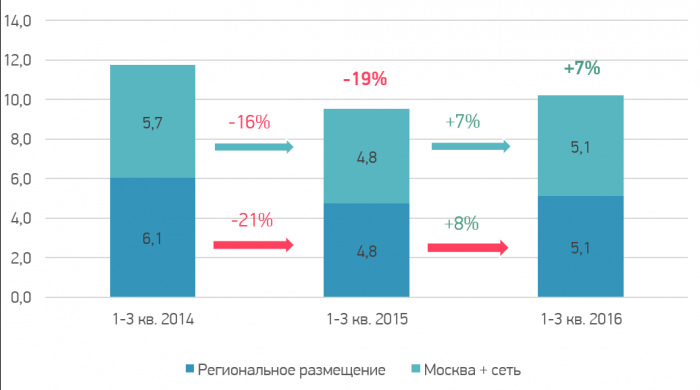

Традиционно весь радиорекламный сегмент в нашей стране делится на два больших сегмента: Москва + Сеть (включает в себя бюджеты сетевых, то есть федеральных рекламных бюджетов плюс рекламные бюджеты всех радиостанций в Москве) и региональный.

Рис. 1. Рекламные бюджеты на радио (Москва + Сеть и Регионы) в 1-3 кв. 2014-2016 гг.

Рис. 1. Рекламные бюджеты на радио (Москва + Сеть и Регионы) в 1-3 кв. 2014-2016 гг.

Источник: АКАР

В последние несколько лет мы видели, что в отдельные периоды опережающими темпами рос один сегмент, в другие – второй. В анализируемом периоде региональный сегмент рос немного быстрее сетевого, однако сегодня в денежном выражении все радиорекламные бюджеты между этими двумя сегментами делятся пополам.

Рис. 2. Доли рекламных бюджетов радиорекламы (классические ролики + спонсорство)

Рис. 2. Доли рекламных бюджетов радиорекламы (классические ролики + спонсорство)

по географии размещения в 1-3 кв. 2014-2016 гг., млрд. руб.

Источник: АКАР

Проведем более детальный анализ для сегмента Москва + Сеть в разрезе радиостанций, товарных категорий и рекламодателей. Обратим ваше внимание, что и здесь можно выделить два подсегмента – так называемую «классическую рекламу» (то есть рекламные ролики) и прочую рекламу, под которой, как правило, понимаются спонсорская реклама, интеграции, спецпроекты и т.д.

В целом по сегменту сетевой рекламы бюджеты классической рекламы составляют порядка 70%, против 30% прочей рекламы. Но на отдельных станциях пропорции в распределении бюджетов могут отличаться. В денежном выражении на станциях с музыкальным форматом вещания на прочую рекламу обычно приходится порядка 15%, на новостных станциях ее доля может доходить до 50-60% рекламных бюджетов.

Говоря о том, из чего же состоит радиореклама, в первую очередь необходимо понимать, как распределяются бюджеты по крупнейшим холдингам и радиостанциям. По итогам девяти месяцев 2016 года на три крупнейших холдинга – «Газпром-медиа Радио» (ГПМ Радио), «Европейская медиа группа» (ЕМГ) и «Русская медиа группа» (РМГ) – приходится порядка 64% бюджетов классической рекламы подсегмента Москва + Сеть, против 66% годом ранее.

Крупнейшими по бюджетам станциями в 1-3 кв. 2016 года, по нашей оценке, стали «Авторадио», «Европа Плюс» и «Русское радио»: на них приходится 36% классических рекламных бюджетов подсегмента Москва + Сеть (в прошлом году они аккумулировали несколько большую долю). Восемь крупнейших радиостанций сетевого размещения закрыли период с объемом классических рекламных бюджетов более 100 млн. руб. каждая. Ведущие позиции среди них занимают представители крупнейших холдингов.

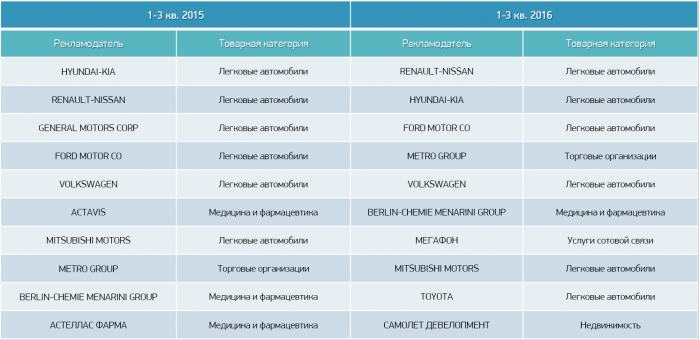

Касательно состава крупнейших рекламодателей, на радио по-прежнему отмечается высокая концентрация рекламодателей из категории «Легковые автомобили», а именно: 6 из 10 крупнейших рекламодателей рассматриваемого сегмента являются представителями этой категории. В сравнении с 2015 годом, в 2016 году в десятку крупнейших вошли рекламодатели из категорий «Услуги сотовой связи» и «Недвижимость», потеснившие категорию «Медицина и фармацевтика» (см. Таблица 1).

Таблица 1. ТОП-10 крупнейших рекламодателей на радио в 1-3 кв. 2015г. и в 1-3 кв. 2016г.

Таблица 1. ТОП-10 крупнейших рекламодателей на радио в 1-3 кв. 2015г. и в 1-3 кв. 2016г.

Источник: НРА

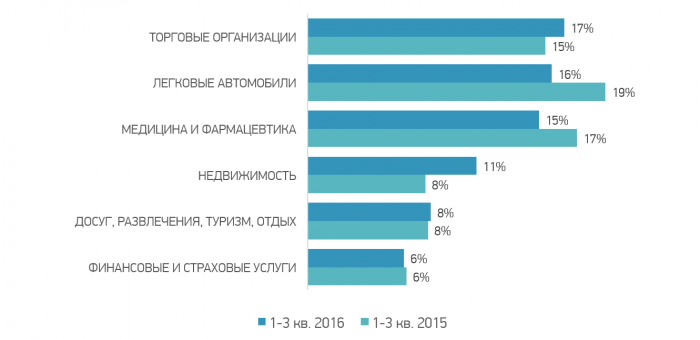

Говоря о долевом распределение рекламных бюджетов по крупнейшим товарным категориям на радио (Москва + Сеть) стоит отметить некоторые изменения, произошедшие за 1-3 кварталы 2016 года. Так, например, категория «Торговые организации» с долей 17% переместилась с третьей позиции на первую. На втором месте оказалась категория «Легковые автомобили» доля которой сократилась на 3 п.п. и составила 16%. Категория «Медицина и фармацевтика» закрывает тройку лидеров с долей 15%.

Так же активно используют радио как рекламную площадку рекламодатели из категорий «Недвижимость», «Досуг, развлечения, туризм, отдых» и «Финансовые и страховые услуги», тем самым доли этих категорий в 1-3 кварталах 2016 года составили 11%, 8% и 6% соответственно. А вот категория «Услуги сотовой связи» несмотря на активный рост, по-прежнему остается на седьмом месте с долей в 3% (см. Рис. 3).

Рис. 3. Долевое распределение рекламных бюджетов

по товарным категориям на радио в 1-3 кв. 2015 - 2016 гг.

Источник: НРА

На ТОП 6 крупнейших товарных категорий в рассматриваемом периоде приходится так же, как и в прошлом году, около 73% рекламных бюджетов классической рекламы подсегмента Москва + Сеть.

Кроме анализа развития собственно радийного сегмента, традиционно мы предлагаем сравнить его в условиях нестабильной экономической ситуации с другими «классическими» медиасегментами, то есть с телевидением, прессой и наружной рекламой.

Рис. 4. Поквартальная динамика рекламных бюджетов

Рис. 4. Поквартальная динамика рекламных бюджетов

сетевого вещания на телевидении, радио, в прессе, в наружной рекламе

и суммарно 4 медиасегмента, %

Источник: АКАР

Динамические показатели на радио, в наружной рекламе и на телевидении имели очень близкие значения практически в каждом из рассматриваемых периодов. Самым трудным для медиарынка был 1 квартал 2015 года. Далее в течение 2015 года динамика оставалась отрицательной, но падение существенно замедлилось. В первом квартале 2016 года наблюдался рост практически во всех медиа (во многом связанный с низкой базой 2015 года).

Далее по нисходящей - динамика в течение года замедляется, но по-прежнему остается положительной. Исключением является пресса, которая уже не первый год показывает сокращение рекламной активности. В 3 квартале 2016 года ТВ, радио и наружная реклама имели очень близкие показатели роста от 5% до 7% (пресса вновь упала и весьма заметно – на 15%). При этом, если посмотреть на Рис. 4, то мы увидим, что радио, как правило, либо близко к средним показателям «классических» медиасегментов, либо выше их.

Далее рассмотрим поведение рекламодателей рассматриваемых медиасегментов. Для начала определимся с некоторыми закономерностями в концентрации рекламодателей в них.

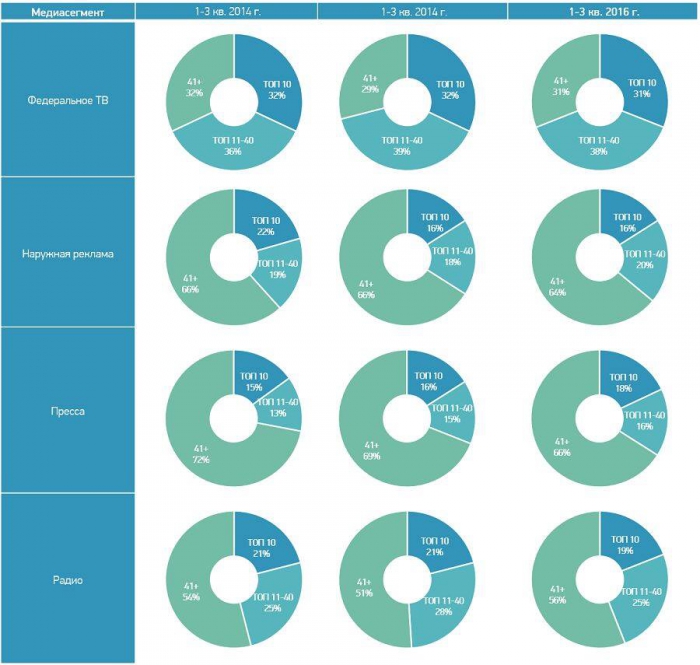

Рис. 5. Распределение рекламных бюджетов по группам рекламодателей по величине

бюджетов сетевого размещения на ТВ, радио, в наружной рекламе, в прессе

за 1-3 кв. 2014-2016 гг., %

Источник: НРА

Как видно из диаграмм (Рис. 5), распределение рекламных бюджетов по группам рекламодателей на телевидении отличается от радио, наружной рекламы и прессы.

Так, все три группы рекламодателей (10 крупнейших, средние и мелкие рекламодатели) делят ТВ-рекламу практически поровну на три части. Несмотря на кризисный 2015 год эти соотношения практически не изменились. В состав крупнейших телерекламодателей входят представители категорий «Продукты питания» и «Медицина и фармацевтика» - «костяк» рекламы на ТВ.

Распределение рекламных бюджетов по группам рекламодателей в наружной рекламе в 1-3 кварталах 2014-2016 гг. так же практически не изменился, но пропорции здесь другие. Около 64% рекламы концентрируется в группе мелких рекламодателей, 16% «оседает» в группе средних по величине бюджетов рекламодателей и 18% приходится на десятку крупнейших.

Состав группы крупнейших рекламодателей в 2016 году претерпел некоторые изменения. Если в 2015 году в ТОП-10 входили в основном представители услуг сотовой связи, автомобили и ритейл, то в 2016 году рекламодатели из категории «Легковые автомобили» вышли из 10 крупнейших, а большинство из них покинули и 20-ку крупнейших рекламодателей. Их место заняли «Услуги сотовой связи», попавшие по итогам 1-3 кварталов 2016 года в пятерку крупнейших рекламодателей сегмента (все 4 оператора связи). В остальном все осталось практически без изменений.

В прессе, как и в наружной рекламе и на радио, основная часть бюджетов концентрируется в группе 41+, что отличает эти медиа от телевидения, где в основном тратят свои бюджеты крупные рекламодатели. Больше всех денег прессе принесли представители категорий «Парфюмерия и косметика», «Торговые организации», «Медицина и фармацевтика» - они по-прежнему входят в ТОП-10 рекламодателей сегмента.

На радио бюджеты распределяются практически поровну между 40 крупнейшими по рекламным бюджетам и мелкими рекламодателями 41+. Радио – сравнительно небольшой медиасегмент с четырехпроцентной долей в «рекламном пироге».

Однако распределение бюджетов по группам рекламодателей на радио даже в условиях кризиса практически не меняется (в 2015 г. лишь немного сокращалась доля группы 41+ (с 54% до 51%) в пользу более крупных рекламодателей (см. Рис.5). Это в очередной раз подтверждает предположение о существовании группы заинтересованных рекламодателей, готовых в любых условиях отдать свое предпочтение радио.

Подводя итоги, отметим, что, несмотря на относительно неблагоприятную экономическую ситуацию, основная часть рекламодателей не изменила своим предпочтениям в распределении бюджетов по медиасегментам. Это в целом подтверждает наше предположение: большинство крупных рекламодателей учли опыт прошлых кризисных периодов и не экономили на рекламе, сохранив свои доли на рынке и в категориях.

Текст: Наталья Сапункова, эксперт по маркетинговым исследованиям, НРА