Наталья Сапункова

Первый квартал 2016 года радиореклама прошла в позитивном тренде с основными сегментами медиарекламного рынка и показала 12% рост доходов (2.85 млрд. руб. без НДС). Как именно развивался сегмент рекламы на радио в январе-марте 2016 года, в своем обзоре рассказала Наталья Сапункова, эксперт АЦ Vi.

Большинство ключевых медиасегментов также продемонстрировали неплохой рост бюджетов. Поскольку интернет-реклама развивается по другому сценарию, то сравнение радиосегмента будет корректнее проводить по так называемым традиционным медиа: телевидение, наружная реклама и пресса.

Рис. 1. Поквартальная динамика рекламных бюджетов на телевидении, радио, в прессе, в наружной рекламе и на рекламном рынке в целом, 1 кв. 2014 – 1 кв. 2016

Источник: АКАР

Источник: АКАР

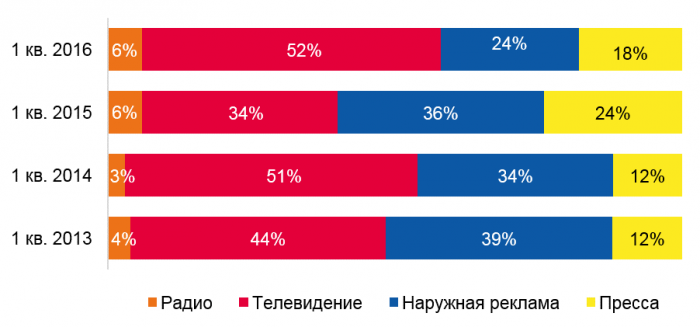

Поквартальная динамика рекламных бюджетов рассматриваемых медиасегментов за 2014-2016 гг. описывает движение по параболе. Самым критичным периодом для всего медиарекламного рынка стал 1-й кв. 2015 г., когда рынок просел на 17%. Телевидение, наружная реклама, пресса и радио сократились от 20% до 30%. Начиная со 2-го кв. 2015 г. ситуация на рекламном рынке стала налаживаться. И уже в 1 кв. 2016 г. все медиасегменты (за исключением прессы (-14%) продемонстрировали положительную динамику (рис.1)). Отсюда следует, что динамика рекламных бюджетов на радио, телевидении, в наружной рекламе довольно схожа и сравнима с динамикой рекламного рынка.

Сегодня мы подробно рассмотрим модели поведения крупнейших радиорекламных товарных категорий в докризисный период, в кризис и в период выхода из него.

На радио уже не первый год отмечается особенность в распределении рекламных бюджетов, а именно: около 80% радиорекламных бюджетов концентрируются в шести товарных категориях (Рис. 2). Поэтому далее мы рассмотрим только их: «Торговые организации», «Легковые автомобили», «Медицина и фармацевтика», «Недвижимость», «Досуг, развлечения, туризм, отдых» и «Финансовые и страховые услуги».

Рис. 2. Долевое распределение рекламных бюджетов по товарным категориям на радио в 1-м кв. 2016 г.

Источник: АЦ Vi (на основании данных TNS Россия)

Рассмотрим, как менялись предпочтения в размещении рекламы за период с 2013 по 2016 гг. отдельно по каждой товарной категории.

Рис. 3. Динамика рекламных бюджетов категории «Торговые организации» на радио, телевидении, в наружной рекламе и в прессе за 1 кв. 2013-2016 гг.

Источник: АЦ Vi (на основании данных TNS Россия)

Долевое распределение рекламных бюджетов по медиасегментам в категории «Торговые организации» достаточно стабильно. Основную часть своих бюджетов ее рекламодатели вкладывают в наружную рекламу и телевидение, на долю радио и прессы приходится 6% и 7% соответственно.

Однако следует подчеркнуть, крупнейшие рекламодатели, входящие в данную категорию, в период кризиса сокращали рекламу на радио не так существенно, как в других медиа, что позволило им сохранить долю на уровне 5-6%. Это говорит о привлекательности радио для них как канала коммуникации.

Рис 4. Динамика рекламных бюджетов категории «Легковые автомобили» на радио, телевидении, в наружной рекламе и в прессе за 1 кв. 2013-2016 гг.

Источник: АЦ Vi (на основании данных TNS Россия)

Источник: АЦ Vi (на основании данных TNS Россия)

Категория «Легковые автомобили» основную часть денежных средств тратит на телевидение, следующий приоритетный сегмент - наружная реклама. 1 кв. 2016 г. отмечен небольшим изменением в долевом распределении рекламы по сегментам: объемы рекламных затрат на радио и в прессе «поменялись местами». Положительная динамика в категории отмечается только на радио, в остальных медиа активность рекламодателей осталась на уровне прошлого года, либо сократилась (см. табл. 1).

Рис 5. Динамика рекламных бюджетов категории «Медицина и фармацевтика» на радио, телевидении, в наружной рекламе и в прессе за 1 кв. 2013-2016 гг.

Источник: АЦ Vi (на основании данных TNS Россия)

Источник: АЦ Vi (на основании данных TNS Россия)

Распределение рекламы по сегментам свидетельствует о том, что для категории «Медицина и фармацевтика» радио не приоритетное медиа. Прослеживается максимальная концентрация рекламных бюджетов на телевидении. С 2015 г. наметилась тенденция к концентрации всех рекламных бюджетов на ТВ даже среди тех фармацевтических компаний, которые выделяли довольно крупные (по меркам сегмента) бюджеты на радио.

Рис 6. Динамика рекламных бюджетов категории «Недвижимость» на радио, телевидении, в наружной рекламе и в прессе за 1 кв. 2013-2016 гг.

Источник: АЦ Vi (на основании данных TNS Россия)

Источник: АЦ Vi (на основании данных TNS Россия)

Следующая по величине бюджетов на радио категория «Недвижимость». Отличительная особенность этой категории – практически полное отсутствие рекламы на ТВ. Здесь основная часть бюджетов концентрируется в наружной рекламе.

Следует отметить снижение рекламы в прессе, в результате чего доля этого медиа сократилась с 9% до 5%. На радио же количество затрат на рекламу относительно стабильно на протяжении всего рассматриваемого периода, в 1 кв. 2016 г. отмечен рост радиорекламы в категории «Недвижимость» на 14% (см. табл.1).

Рис 7. Динамика рекламных бюджетов категории «Досуг, развлечения, туризм, отдых» на радио, телевидении, в наружной рекламе и в прессе за 1 кв. 2013-2016 гг.

Источник: АЦ Vi (на основании данных TNS Россия)

В категории «Досуг, развлечения, туризм, отдых» начиная с 2014 г. на радио оседает 8% рекламных бюджетов. Примерно та же сумма тратится на рекламу в прессе. Наружная реклама аккумулирует около 50% рекламы в категории, телевидение - около 35%.

На уровне отдельных рекламодателей из рассматриваемой категории распределение бюджетов не так стабильно. Большая их часть относится к группе средних и мелких, что позволяет им довольно часто пробовать различные комбинации распространения рекламы, при этом суммарно по категории разбивка по медиасегментам остается практически без изменений.

Рис 8. Динамика рекламных бюджетов категории «Финансовые и страховые услуги» на радио, телевидении, в наружной рекламе и в прессе за 1 кв. 2013-2016 гг.

Источник: АЦ Vi (на основании данных TNS Россия)

Источник: АЦ Vi (на основании данных TNS Россия)

В категории «Финансовые и страховые услуги» предпочтение отдается телевидению и наружной рекламе. В период с 2014 по 2016 гг. наблюдается увеличение доли радио с 3% до 6%. Здесь следует отметить два момента. Рост доли радио в рассматриваемой категории не связан с перераспределением бюджетов из других медиа. С другой стороны, в 1 кв. 2015 г. реклама на ТВ и в наружке сократилась на 66% и 47% соответственно, в то время как на радио и в прессе бюджеты сохранились на уровне 1 кв. 2014 г. За счет этого доли радио и прессы выросли на 3 п.п. и 12 п.п. соответственно.

Коротко о динамике по товарным категориям на радио и в других медиа. Как видно из таблицы 1, среди шести крупнейших категорий на радио только в категории «Медицина и фармацевтика» отмечена отрицательная динамика по итогам 1 кв. 2016 г. Это связано с тем, что практически все рекламные бюджеты фармацевтики сконцентрировались на телевидении, за счет чего это медиа выросло на 17%.

Реклама в категории «Торговые организации» показала 21% рост на радио и 10% на телевидении. В наружной рекламе и в прессе рассматриваемая категория сократила активность на 1% и 6% соответственно.

В 1 кв. 2016 г. на радио активность рекламодателей из категории «Легковые автомобили» выросла на 49%. Здесь необходимо учитывать низкую базу 1 кв. 2015 г. На телевидении, в наружной рекламе и в прессе бюджеты категории продолжают сокращаться.

Таблица 1. Динамика рекламных бюджетов по отдельным товарным категориям на радио, телевидении, в наружной рекламе и в прессе за 1 кв. 2016 г. к 1 кв. 2015 г.

Источник: АЦ Vi (на основании данных TNS Россия)

Рост рекламы в категории «Недвижимость» на радио составил 14%, в наружной рекламе 20%. В прессе произошло сокращение рекламы на 29%. На телевидение, как говорилось выше, эта категория практически не рекламируется, следовательно, и динамика этой категории на ТВ не представляет особого интереса.

Категория «Досуг, развлечения, туризм, отдых» прибавила на радио и телевидении по 10% и 11% соответственно. В наружной рекламе и в прессе снижение составило 27% и 24% соответственно.

Похожая ситуация наблюдается и в категории «Финансовые и страховые услуги». Рост рекламы на радио и ТВ составил 9% и 70% соответственно, сокращение рекламы в сегментах наружной рекламы и прессы на 27% и 24% соответственно.

Подводя итоги следует отметить, основная часть рекламодателей сохранила свои предпочтения в распределении бюджетов по медиасегментам. Можно предположить, что подавляющее большинство рекламодателей едва ли будет покидать рынок, поскольку последствия могут быть достаточно серьезными – есть вероятность потерять долю в категории на рынке в целом.