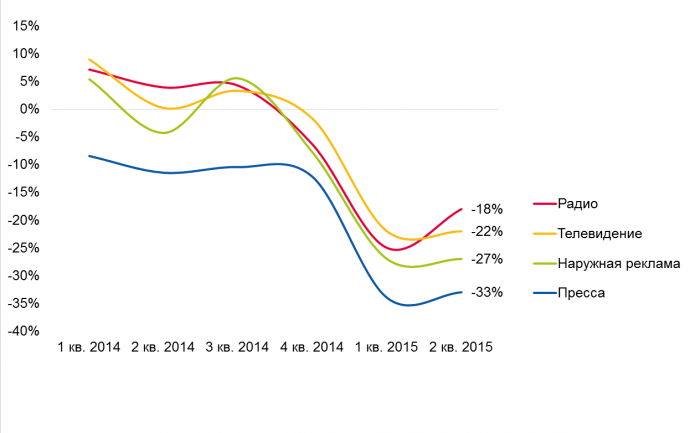

II квартал 2015 года настроил радио на относительно позитивную волну. Если в I квартале радиореклама сократилась на четверть (-25%), то уже во II снижение составило всего 18%. В целом по итогам полугодия 2015 года объем радиорекламы сократился на 21% и в денежном выражении составил 6,1 млрд. руб.

Сегодня мы попробуем не просто проанализировать радиорекламный сегмент в кризис, сопоставив его динамику с предыдущими периодами, а сравним его с другими медиасегментами.

Учитывая общие тенденции на рекламном рынке, можно смело заявлять, что во 2-м квартале по сравнению с другими медиа радио продемонстрировало неплохую динамику, пусть и отрицательную (-18%).

Поквартальная динамика рекламных бюджетов основных медиасегментов рекламного рынка в 2014 -1 пол. 2015 гг., %.

Источник: АКАР

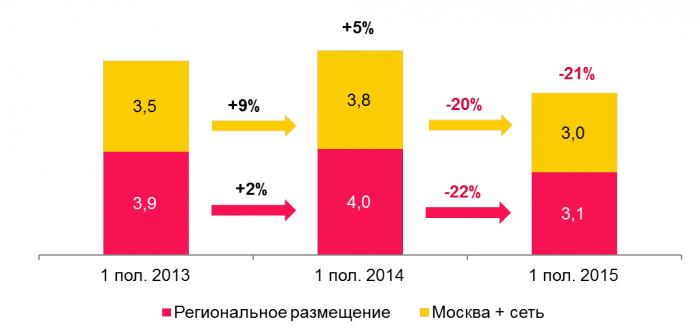

Региональный подсегмент просел ниже сетевого, однако в денежном выражении доля регионов по-прежнему несколько выше (51% против 49%).

Доли рекламных бюджетов радиорекламы (классические ролики + спонсорство) по географии размещения в 1 полугодии 2013-2015 гг., млрд. руб.

Источник: АКАР

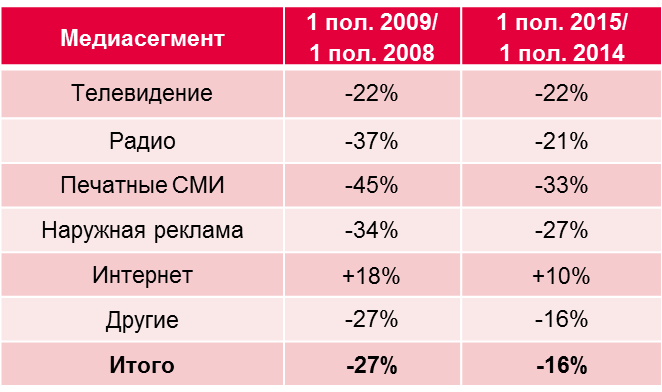

Сравнивая нынешнюю ситуацию с I полугодием 2009 г., можно отметить достаточно позитивные моменты. Напомним, что тогда падение рекламного рынка составило 27%, а по итогам 6 месяцев текущего года рынок просел лишь на 16%. Реклама на телевидении в период кризиса в 2009 г. и в 2015 г. снизилась на 22%. Печатные СМИ и наружная реклама в обоих периодах показывали существенное снижение. Интернет, несмотря ни на что, держится в плюсе. Радиосегмент преодолевает кризис 2015 г. заметно лучше, чем в 2009 г. (-21% в 1 пол. 2015 г., против -37% в 1 пол. 2009 г.), и лучше, чем большинство других медиасегментов.

Динамика рекламных бюджетов медиарекламного рынка в 1 пол. 2009 г. и в 1 пол. 2015 г., %

Источник: АКАР

В связи с этим отметим, что даже в условиях кризиса, преодолев непростой I квартал, радио постепенно набирает обороты на рекламном рынке. Традиционно в этом обзоре мы рассматриваем товарную структуру радиорекламного рынка (Москва + сеть, в части классической рекламы), уделяя внимание шести основным товарным категориям сегмента, поскольку в радийном сегменте в силу своей специфики на них приходится порядка 76% рекламных бюджетов.

Основные тенденции I квартала нынешнего года сохраняются и по итогам полугодия. По большинству товарных категорий отмечается существенное снижение рекламной активности, что объясняется кризисной ситуацией в экономике. Сравним динамику товарных категорий на радио с динамикой этих категорий в других медиасегментах.

Динамика бюджетов нескольких товарных категорий в наружной рекламе, прессе, радио, федеральном ТВ и на рекламном рынке в 1 пол. 2015 г./1 пол. 2014 г., млн. руб. без НДС, %.

Источник: АЦ Vi

Категория «Медицина и фармацевтика» на радио снизилась на 18%. Самое большое падение по ней наблюдается в прессе (-32%), в наружной рекламе - чуть ниже рынка (-5%), на телевидении - +4%. Таким образом, в I полугодии 2015 г. произошло перераспределение рекламных бюджетов медицинских и фармацевтических компаний в пользу телевидения. Доля радио в категории «Медицина и фармацевтика» снизилась с 4% в 1 полугодии 2014 г. до 3% в рассматриваемом периоде. Сокращение доли прессы составило 3 п.п.

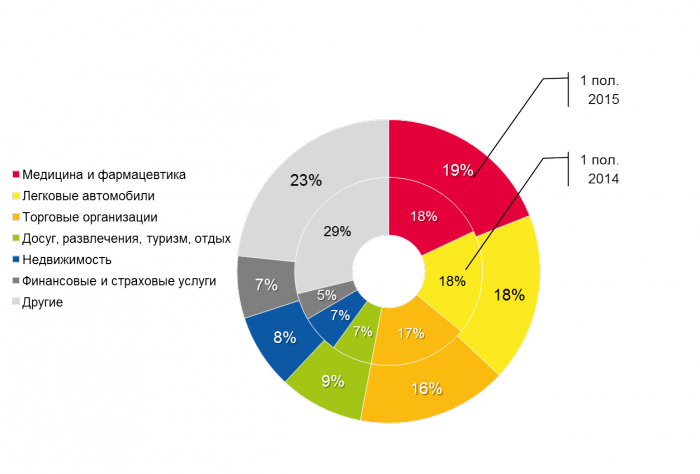

Распределение бюджетов некоторых категорий товаров и услуг рекламного рынка по медиасегментам в 1 пол. 2014 года, %.

Источник: АЦ Vi

Распределение бюджетов некоторых категорий товаров и услуг рекламного рынка по медиасегментам в 1 пол. 2015 года, %

Источник: АЦ Vi

Следующая по величине категория на радио - «Легковые автомобили» - снизилась в 1 полугодии 2015 г. на 21%, что на фоне динамики в других сегментах оказалось не так уж плохо. Здесь пресса вновь показала самое большое падение (-55%), а наружная реклама и федеральное ТВ показали снижение на уровне рыночных показателей категории – около 45%.

Самое большое снижение рекламы среди ключевых категорий на радио по итогам полугодия наблюдалось в категории «Торговые организации» (-29%). В других медиасегментах ситуация была несколько лучше: в наружной рекламе категория упала на 23%, в прессе – на 10%, на федеральном ТВ – на 4%. По рынку падение категории составило -18%.

Категория «Досуг, развлечения, туризм, отдых» на радио вышла в плюс (3%). Высокие динамические показатели, в частности, демонстрировали кинопрокатные компании (Walt Disney, Universal Pictures International Russia и др.), концертные площадки (Crocus International и др.). В целом по рынку в 1 полугодии 2015 г. отмечено сокращение присутствия категории на 11%. В прессе и на телевидении она упала на 20% и 23% соответственно. В наружной рекламе наблюдался рост в 3%.

?

?

Фото: Depositphotos

Рекламные бюджеты в категории «Недвижимость» на рекламном рынке в целом сократились на 8%. Сопоставимыми темпами снизились бюджеты на радио и в наружке (-7%). Реклама недвижимости в прессе снизилась на 43%. Для федерального ТВ анализ данной категории не представляет интереса в рамках статьи, поскольку рекламные бюджеты там незначительны.

Замыкает шестерку крупнейших категорий на радио категория «Финансовые и страховые услуги», которая по итогам полугодия показала небольшой рост в 1%. Во многом это объясняется низкой базой прошлого года, но здесь стоит подчеркнуть, что в целом по рынку падение составило 41%, что говорит о значимости радиосегмента для рекламодателей из этой категории особенно в период кризиса.

В долевом распределении бюджетов по товарным категориям на радио особых изменений не наблюдается. За счет существенного снижения рекламы в категории «Торговые организации», категория «Легковые автомобили» вновь поднялась на вторую позицию в рейтинге самых крупных товарных категорий на радио. «Медицина и фармацевтика прибавила 1 п.п., «Легковые автомобили» сохранили свою долю на уровне прошлого года, «Торговые организации» снизились на 1 п.п. «Досуг и развлечения», «Недвижимость», «Финансовые и страховые услуги» увеличились на 2 п.п., 1 п.п. и 2 п.п. соответственно.

Долевое распределение рекламных бюджетов классических роликов на радио по товарным категориям, московское и сетевое размещение 1 пол. 2014-2015 гг., %

Источник: АЦ Vi

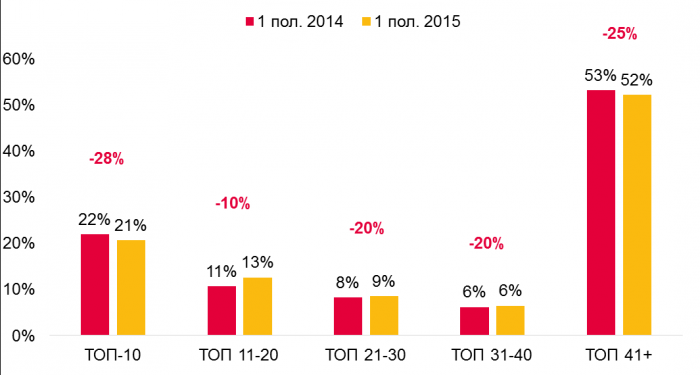

II квартал 2015 г. оказался для крупнейшей десятки рекламодателей на радио удачнее первого: падение бюджетов в январе-марте составило 42%, в апреле-июне – всего лишь 28%. Группа рекламодателей ТОП 11-20 по итогам 1 полугодия 2015 г. показала наименьшее сокращение бюджетов (-10%), в результате чего доля группы выросла на 2 п.п. Бюджеты рекламодателей из третьей и четвертой десяток (группы ТОП 21-30 и ТОП 31-40) сократились на 20%. Мелкие рекламодатели из группы 41+ снизили рекламные бюджеты по итогам первого полугодия на 25%.

Динамика долей* бюджетов групп рекламодателей на радио в 1 пл. 2014-2015 гг. (классические ролики, Москва+сеть), %.

Источник: АЦ Vi

*Доли бюджетов по группам рекламодателей рассчитаны отдельно по каждому периоду

В 2010 г. Аналитический центр Vi предложил рынку новый инструмент анализа – индекс ACVi, который призван измерять степень концентрации рынка (ACVi-Index - показывает степень концентрации рекламных бюджетов у ограниченного числа рекламодателей, и рассчитываются как отношение величины бюджетов 20 крупнейших рекламодателей к сумме бюджетов всех рекламодателей в целом).

По итогам II квартала 2015 г. на радио данный показатель составил 36.3%, в то время как в 1-м квартале этот индекс равнялся 34.5%. По высказанной гипотезе, повышение данного показателя свидетельствует об углублении кризисных явлений на рынке. Поскольку в условиях нестабильности, нехватки финансовых средств рекламный рынок покидают в первую очередь мелкие и средние рекламодатели. Некоторые из них финансировали рекламу по остаточному принципу, и этого «остатка» больше нет. У других снизился оборот или сократилась прибыль, что, в условиях ограниченных финансовых возможностей, не позволило выделить бюджет на рекламу. Крупные же рекламодатели, в отличие от прочих, даже в условиях кризиса чувствуют себя гораздо увереннее.

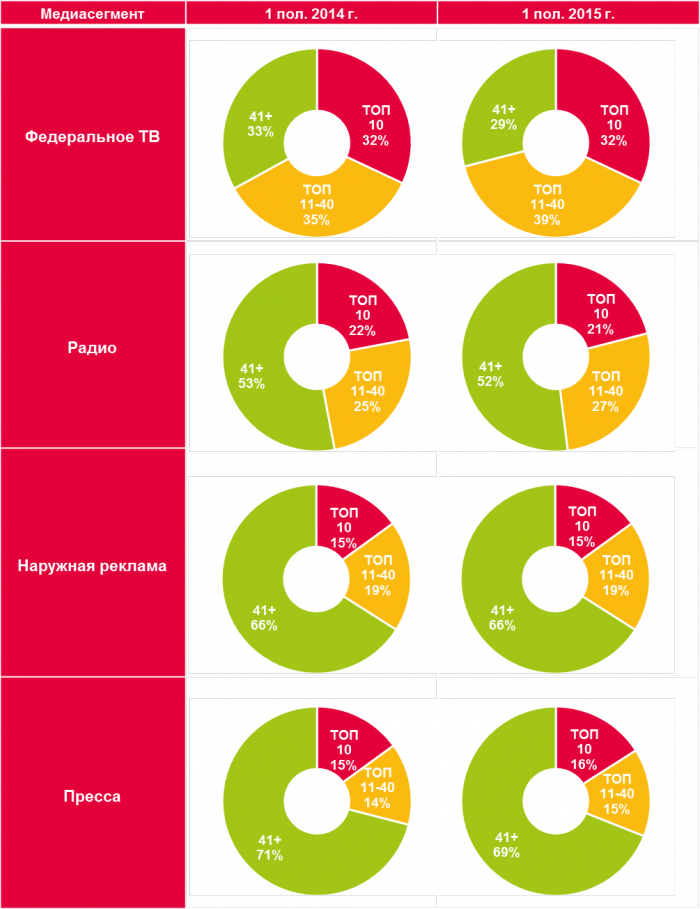

Чтобы сравнить, как ведут себя рекламодатели в других медиасегментах, разделим их на три группы по величине бюджетов. Первая группа - крупные рекламодатели ТОП-10, вторая - средние ТОП 11-40, и группа мелких рекламодателей 41+. На федеральном ТВ бюджеты делятся практически поровну по трем группам. В период кризиса наблюдается смещение бюджетов в сторону второй группы рекламодателей (их доля выросла с 35% до 39%), в то время как доля относительно мелких рекламодателей 41+ снизилась с 33% до 29%.

Распределение рекламных бюджетов на 3 группы рекламодателей по величине бюджетов на федеральном ТВ, радио, наружной рекламе, прессе, %.

Источник: АЦ Vi

На радио, в наружной рекламе и прессе большая часть рекламных бюджетов концентрируется в группе мелких рекламодателей 41+. В 1 полугодии 2015 г. на радио доля группы 41+ сократилась на 1 п.п., вместе с тем сократилась и доля крупных рекламодателей из группы ТОП-10 на 1 п.п. Таким образом, в рассматриваемом периоде в радиосегменте наблюдается укрепление группы средних рекламодателей ТОП 11-40.

В наружной рекламе группировки рекламодателей остались практически без изменений, мелкие рекламодатели по-прежнему занимают долю в 66%, среди крупных и средних рекламодателей смещение произошло в сторону группы ТОП-10 (увеличение доли на 1 п.п.). В прессе сократилась доля мелких рекламодателей на 2 п.п., в результате чего мы можем наблюдать увеличение групп средних и крупных рекламодателей по 1 п.п., относительно 1 полугодия 2014 г.

Как уже было сказано, в период кризиса во всех медиа прослеживается схожая тенденция: медиасегменты держатся за счет костяка крупных и средних рекламодателей, в то время, как мелкие рекламодатели чаще всего сокращают бюджеты. Подводя итоги хотелось бы еще раз отметить, что в период кризиса радио чувствует себя относительно неплохо и, скорее всего, далее ситуация в сегменте будет налаживаться.

Текст: Наталья Сапункова, ведущий специалист отдела маркетинговых исследований АЦ Vi